Entro il 2 ottobre (quest'anno il 30 settembre termine ordinario cade di sabato) va presentato il Modello 730/2023 anno di imposta 2022.

Tra gli altri, nel modello vanno indicati anche i redditi derivanti dalla cosiddette locazioni brevi ossia le locazioni di durata inferiore a 30 giorni ad uso abitativo.

Sulle locazioni brevi ti consigliamo:

Modello 730/2023: redditi da locazioni brevi

A partire dal 1° giugno 2017 è stata introdotta un’apposita disciplina fiscale per:

- i contratti di locazioni di immobili ad uso abitativo,

- situati in Italia,

- la cui durata non supera i 30 giorni

- e stipulati da persone fisiche al di fuori dell’esercizio di attività d’impresa.

Il reddito derivante da tali locazioni brevi costituisce:

- reddito fondiario per il proprietario dell’immobile o per il titolare di altro diritto reale e va indicato nel quadro B;

- per il sublocatore o il comodatario, invece, costituisce reddito diverso e va indicato nel quadro D.

Attenzione al fatto che, dall’anno d’imposta 2021 il regime fiscale delle locazioni brevi è riconosciuto solo in caso di destinazione alla locazione breve di non più di 4 appartamenti per ciascun periodo d’imposta.

Negli altri casi, l’attività di locazione da chiunque esercitata si presume svolta in forma imprenditoriale ai sensi dell’art. 2082 del codice civile in base al quale è imprenditore chi esercita professionalmente un’attività economica organizzata al fine della produzione o dello scambio di beni o di servizi.

Pertanto, se nel corso del 2022 sono stati destinati a locazione breve più di 4 appartamenti, non può essere utilizzato il modello 730, ma va utilizzato il modello REDDITI PF.

Sulle locazioni brevi ti consigliamo:

Modello 730/2023: redditi da locazioni brevi nel quadro B

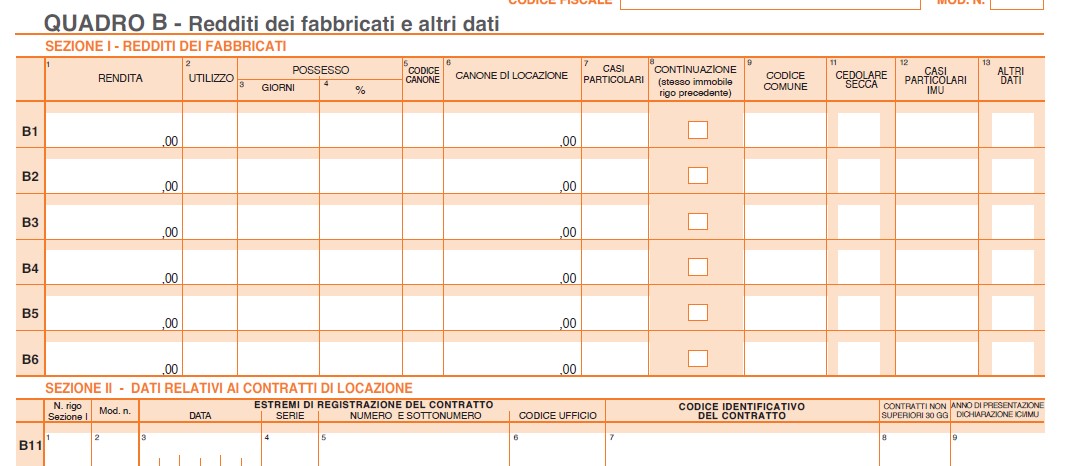

ll quadro B è composto da due sezioni:

- la prima (B1-B6) va utilizzata per dichiarare i redditi dei fabbricati;

- la seconda (B11) va utilizzata per indicare i dati relativi ai contratti di locazione.

Le locazioni brevi vanno indicate nella prima sezione.

Ad es. al rigo B1:

- in colonna 1 va riportata la rendita catastale dell'immobile;

- in colonna 2 il codice utilizzo che per le locazioni brevi è il numero "3". Come specificato dalle istruzioni il codice "3" riguarda ogni immobile locato:

- in regime di libero mercato, anche per periodi non superiori a 30 giorni, Nel caso di opzione per il regime della cedolare secca, possibile appunto anche per le locazioni brevi, va barrata la casella di colonna 11 “Cedolare secca”, chi presta l’assistenza fiscale calcolerà sul reddito imponibile l’imposta sostitutiva del 21 per cento;

- in colonna 3 e 4 va indicato il periodo e la percentuale di possesso;

- in colonna 5 va indicato il codice canone da compilare se tutto o parte dell’immobile è dato in locazione. Nel dettaglio indicare uno dei seguenti codici corrispondenti alla percentuale del canone che viene riportata nella colonna 6 “Canone di locazione”:

- ‘1’ 95% del canone nel caso di applicazione della tassazione ordinaria;

- ‘2’ 75% del canone nel caso di applicazione della tassazione ordinaria, se il fabbricato è situato nella città di Venezia centro e nelle isole della Giudecca, Murano e Burano;

- ‘3’ 100% del canone nel caso di opzione per il regime della cedolare secca;

- ‘4’ 65% del canone, nel caso di applicazione della tassazione ordinaria, se l’immobile è riconosciuto di interesse storico o artistico, in base al decreto legislativo 22 gennaio 2004, n. 42.

- in colonna 6 va indicato il canone di locazione, da compilare se tutto o parte dell’immobile è dato in locazione:

- riportare il 95% del canone annuo che risulta dal contratto di locazione se nella colonna 5 (Codice canone) è stato indicato il codice 1,

- il 75% del canone se nella colonna 5 è stato indicato il codice 2,

- il 100% del canone se nella colonna 5 è stato indicato il codice 3,

- il 65% del canone se nella colonna 5 è stato indicato il codice 4.

Attenzione, se il fabbricato è concesso in locazione solo per una parte dell’anno, il canone annuo va indicato in proporzione ai giorni (colonna 3) di durata della locazione.

Se il canone è riferito ad un contratto di locazione breve per cui si è optato per la cedolare secca, l’ammontare da indicare in questa colonna è pari al 100% del corrispettivo lordo pertanto la somma non va diminuita delle spese sostenute dal locatore e delle somme addebitate a titolo forfettario al locatario per prestazioni accessorie.

La somma va diminuita delle spese per servizi accessori solo se sono sostenute direttamente dal conduttore o sono a questi riaddebitate dal locatore sulla base dei consumi effettivamente sostenuti.

Sulle locazioni brevi ti consigliamo:

Come indicare la locazione breve nel quadro B del 730/2023

ESEMPIO

Il 30 ottobre 2022 è stipulato un contratto di locazione breve con periodo di soggiorno dal 24 dicembre 2022 al 7 gennaio 2023 ed opzione in sede di dichiarazione per la cedolare secca.

L’ammontare totale del corrispettivo lordo è 980 euro.

Giorni totali di locazione: 14

Giorni di locazione nel 2022: 8

Nella colonna 6 va indicato il risultato della seguente operazione: (980:14) x 8 = 560.

Ti consigliamo anche: Nuovi dati da comunicare locazioni brevi dal 1° gennaio 2023 per unlteriori approfondimenti sulle ultime novità per le locazioni brevi.