ll Reddito Energetico Nazionale è un finanziamento in conto capitale finalizzato alla realizzazione di impianti fotovoltaici a uso domestico, di potenza non inferiore a 2 kW e non superiore a 6 kW, a servizio di unità immobiliari di tipo residenziale nella titolarità di nuclei familiari in condizione di disagio economico, con l'obiettivo di sostenere l'autoconsumo energetico e di favorire la diffusione delle energie rinnovabili.

Il GSE è il soggetto gestore del “Fondo Nazionale Reddito Energetico", istituito con il DM 8 agosto 2023.

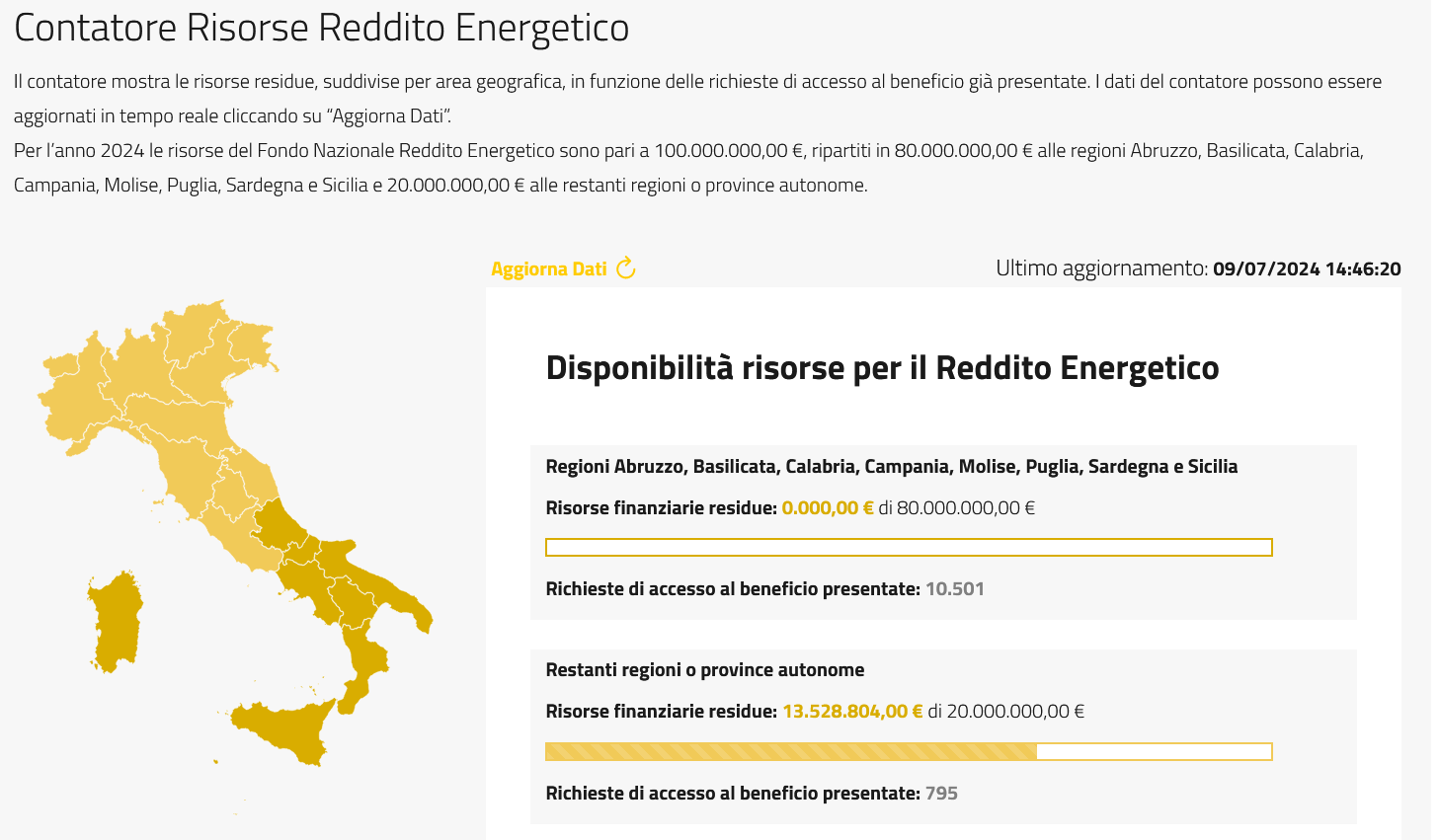

Le risorse finanziarie rese disponibili per gli anni 2024 e 2025 sono complessivamente pari a 200 milioni di euro e, per ciascuna annualità, così ripartite:

- 80 milioni di euro alle Regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia;

- 20 milioni di euro alle restanti Regioni o Province Autonome.

Il “Fondo Nazionale Reddito Energetico" consente quindi a coloro che presentano domanda, cioè i Soggetti Beneficiari, di realizzare impianti fotovoltaici e utilizzare l'energia prodotta per l'autoconsumo.

L'eventuale quota di energia eccedente, prodotta e non autoconsumata dal cittadino, è resa disponibile per 20 anni al GSE, che la utilizzerà per finanziare il “Fondo Nazionale Reddito Energetico".

Il “Fondo Nazionale Reddito Energetico" può essere alimentato mediante un versamento volontario da parte di Amministrazioni centrali, Regioni, Province autonome, altri enti e organismi pubblici e organizzazioni no-profit, ma anche con risorse derivanti dalla programmazione di fondi strutturali e di investimento europei.

L’impianto fotovoltaico realizzato deve avere una potenza nominale non inferiore a 2 kW e non superiore a 6 kW e, comunque, non superiore alla potenza contrattualmente impegnata in prelievo sul punto di connessione al momento della presentazione della richiesta di accesso alle agevolazioni.

Il contributo viene riconosciuto direttamente dal GSE al Soggetto Realizzatore; la quota massima erogabile è calcolata mediante una quota fissa di 2.000 euro più una quota variabile di 1.500 euro per ogni kW di potenza installata.

Reddito energetico nazionale: il contributo per il fotovoltaico, le domande

La domanda per il reddito energetico nazionale consiste sostanzialmente in due passaggi:

- richiesta di accesso al beneficio previsto dal Reddito Energetico (prenotazione)

- richiesta di erogazione del contributo in conto capitale (versamento)

La richiesta di accesso al beneficio dovrà essere presentata dal Soggetto Beneficiario, con il supporto del Soggetto Realizzatore,sul portale “REN - Reddito Energetico Nazionale” disponibile sotto il servizio “Fotovoltaico” all’interno dell’Area Clienti del GSE.

Il Soggetto Beneficiario e il Soggetto Realizzatore sono tenuti preliminarmente a registrarsi all'Area Clienti del GSE.

Attenzione al fatto che la richiesta dovrà essere inviata prima dell'entrata in esercizio dell'impianto fotovoltaico.

La valutazione da parte del GSE avviene secondo il meccanismo della «procedura a sportello» per ciascuna area geografica di competenza.

Il portale sarà chiuso il 31 dicembre 2024 o, se precedente, alla data di esaurimento delle risorse economiche rese disponibili per il bando.

Viene precisato che il GSE nel corso dell’anno riaprirà lo sportello nel caso in cui, a seguito di rinunce ed esclusioni, risulteranno disponibili almeno cinque milioni di euro.

Le risorse economiche residue saranno visibili sul Contatore delle Risorse del Reddito Energetico, consultabile su questa pagina:

Reddito energetico nazionale: i beneficiari

Possono accedere al Reddito Energetico le persone fisiche aventi i seguenti requisiti:

- appartenenza a nucleo familiare con ISEE (Indicatore della Situazione Economica Equivalente) in corso di validità inferiore a 15.000 euro, oppure inferiore a 30.000 euro per i nuclei familiari con almeno quattro figli a carico;

- titolarità di un valido diritto reale (proprietà, superficie, enfiteusi, usufrutto, uso, abitazione) su coperture e/o superfici di edifici, unità immobiliari e/o relative pertinenze, ovvero su aree e spazi pertinenziali ove andrà realizzato l'impianto fotovoltaico per cui si richiede l'accesso all'agevolazione;

- essere intestatari del contratto di fornitura di energia elettrica delle utenze di consumo asservite alle unità immobiliari di residenza anagrafica del nucleo familiare. Si precisa che tale requisito potrà essere posseduto anche da un altro appartenente al nucleo familiare ai fini ISEE.

Tali soggetti sono definiti Soggetti Beneficiari e saranno coloro che presentano domanda o che delegano un altro soggetto per la richiesta di accesso al beneficio.

Le domande di accesso alle agevolazioni previste dal “Fondo Nazionale Reddito Energetico” devono essere inviate al GSE da parte del Soggetto Beneficiario, con il supporto del Soggetto Realizzatore, cioè colui che realizza l’impianto e che riceve il contributo in conto capitale.

I Soggetti Realizzatori sono le imprese installatrici di impianti fotovoltaici. Si ricorda che i Soggetti Realizzatori devono essere in regola relativamente ai requisiti di formazione e aggiornamento obbligatori richiesti per le attività di installazione e manutenzione da fonti di energia rinnovabile.

Per poter ottenere il contributo, è necessario che le unità immobiliari su cui saranno installati gli impianti fotovoltaici siano di residenza anagrafica del nucleo familiare ai fini ISEE al momento della presentazione della richiesta di accesso al beneficio. Sono ammesse le unità immobiliari accatastate nel gruppo A delle categorie catastali, con esclusione, in ogni caso, delle unità immobiliari accatastate nelle categorie A1, A8, A9 e A10.

Chi presenta la richiesta può beneficiare dell'agevolazione una sola volta, restando esclusa ogni ipotesi di doppia agevolazione sia per lo stesso Soggetto Beneficiario che per lo stesso nucleo familiare. In caso di respingimento da parte del GSE, la richiesta di accesso all'agevolazione potrà essere ripresentata, a condizione che siano state sanate le incongruenze riscontrate dal GSE in fase di istruttoria.

Nel caso di esaurimento del contingente disponibile per l'anno in corso, il soggetto beneficiario potrà presentare una nuova richiesta per il bando successivo.