Le Entrate nella nuova guida 2023 sulle spese sanitarie dedicano un capitolo apposito alle spese per gli animali.

Nel dettaglio, viene innanzitutto ricordato che per le spese veterinarie spetta una detrazione dall’imposta lorda, pari al 19 per cento, delle spese medesime, calcolata nel limite massimo di euro 550, con una franchigia di euro 129,11.

Spese veterinarie: quando spetta la detrazione

La detrazione per le spese veterinarie spetta:

- al soggetto che ha sostenuto la spesa, anche se non proprietario dell’animale;

- per le spese sostenute per la cura di animali legalmente detenuti a scopo di compagnia o per la pratica sportiva (Circolare 14.06.2001 n. 55/E, risposta 1.4.1).

La detrazione, quindi, NON spetta per le spese sostenute per la cura di animali destinati:

- all’allevamento,

- alla riproduzione,

- o al consumo alimentare,

- né per la cura di animali di qualunque specie allevati o detenuti nell’esercizio di attività commerciali o agricole né in relazione ad animali utilizzati per attività illecite (decreto ministeriale 6 giugno 2001, n. 289).

Detrazione per spese mediche veterinarie: per quali prestazioni spetta

La detrazione per le spese veterinarie spetta per:

- le spese relative alle prestazioni professionali del medico veterinario (Circolare 16.11.2000 n. 207, risposta 1.5.3),

- per gli importi corrisposti per l’acquisto dei medicinali prescritti dal veterinario e definiti dall’art. 1 del decreto legislativo 6 aprile 2006, n. 193,

- nonché per le spese per analisi di laboratorio e interventi presso cliniche veterinarie (Circolare 14.06.2001 n. 55/E, risposta 1.4.2).

In analogia con quanto previsto (legge 27 dicembre 2006, n. 296), che ha introdotto nuovi obblighi in materia di certificazione delle spese sanitarie relative all’acquisto di medicinali, modificando gli artt. 10, comma 1, lett. b), e 15, comma 1, lett. c), del TUIR, anche per le spese sostenute per medicinali veterinari, non è più necessario conservare la prescrizione del medico veterinario (Risoluzione 27.02.2017, n. 24/E).

Tuttavia, è necessario che lo scontrino riporti:

- il codice fiscale del soggetto che ha sostenuto la spesa,

- la natura, la qualità e la quantità dei medicinali acquistati (si rimanda alla guida per approfondimenti).

La detrazione spetta anche per l’acquisto dei farmaci senza obbligo di prescrizione medica, effettuato on-line presso farmacie e esercizi commerciali autorizzati alla vendita a distanza dalla Regione o dalla Provincia autonoma o da altre autorità competenti, individuate dalla legislazione di Regioni o Province autonome.

Si precisa che in Italia non è consentita la vendita on line di farmaci che richiedono la prescrizione medica.

In analogia a quanto detto per gli integratori alimentari umani (Risoluzione 22.10.2008 n. 396/E), le spese sostenute per i mangimi speciali per animali da compagnia, anche se prescritti dal veterinario, non sono ammesse alla detrazione poiché non sono considerati farmaci, ma prodotti appartenenti all’area alimentare.

Spese veterinarie: limiti di detraibilità

Dall’anno d’imposta 2020 la detrazione per le spese veterinarie spetta per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del predetto limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a euro 240.000.

La detrazione massima spettante è pari a euro 420,89 x 19 per cento = euro 79,96, arrotondato a euro 80.

Il suddetto limite di spesa è riferito alle spese veterinarie complessivamente sostenute dal soggetto che intende usufruire della detrazione, indipendentemente dal numero di animali posseduti (Circolare 14.06.2001 n. 55/E, risposta 1.4.2).

Dall’anno d’imposta 2020, la detrazione per le spese veterinarie spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”, fatta eccezione per le spese sostenute per l’acquisto di farmaci veterinari o per le prestazioni del medico veterinario rese nell’ambito di strutture pubbliche o di strutture private accreditate al SSN.

Il contribuente dimostra l’utilizzo di sistemi di pagamento “tracciabili” mediante la relativa annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che cede il bene o effettua la prestazione di servizio. In alternativa, l’utilizzo di sistemi di pagamento “tracciabili” può essere dimostrato mediante prova cartacea della transazione.

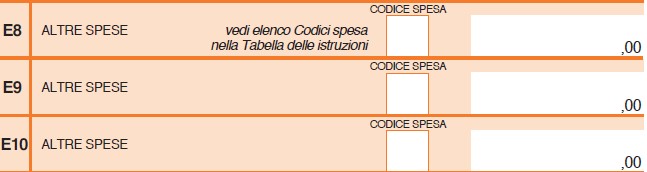

Spese veterinarie: dove indicarle nel 730/2023

le spese veterinarie nel Modello 73072023 vanno indicate nel quadro E degli oneri e spese ai righi E8/E10, con il codice "29" (Art. 15, comma 1, lett. c-bis), del TUIR