Nel Modello 730/2024 è andocora possibile detratte le spese per assicurazioni per unità immobilieri residenziali e loro pertinenze.

Ricordiamo che a partire dal 1° gennaio 2018, è possibile detrarre in dichiarazione un importo pari al 19 per cento delle spese sostenute per assicurazioni aventi per oggetto unità immobiliari residenziali e relative pertinenze.

La detrazione non spetta invece se la polizza è stipulata per assicurare solo la pertinenza.

Vediamo il riepilogo delle regole per questa detrazione

Modello 730/2024: detraibilità dei premi assicurativi per rischi calamitosi

La detrazione spetta al contraente della polizza, indipendentemente dall’intestazione dell’immobile oggetto della stessa, poiché l’agevolazione è riferibile al bene, anziché alla persona.

La detrazione spetta per le polizze stipulate a decorrere dal 1° gennaio 2018.

Rientrano fra le polizze che danno diritto alla detrazione anche quelle di rinnovo del contratto preesistente alle stesse condizioni (che deve avvenire a decorrere dal 1° gennaio 2018), in quanto assimilabili alla stipula di un nuovo contratto.

Restano escluse dalla detrazione le polizze pluriennali stipulate prima del 1° gennaio 2018, almeno fino alla relativa scadenza naturale.

La detrazione spetta senza limiti di importo anche per più unità immobiliari.

In caso di polizze “multirischio”, la detrazione spetta limitatamente alla componente di premio relativa alle garanzie a copertura degli eventi calamitosi.

Rientrano fra le polizze che danno diritto alla detrazione anche le fattispecie contrattuali a garanzia del fabbricato stipulate dal condominio, relativamente alla quota di premio riferita alla singola unità immobiliare residenziale e alle relative pertinenze.

Nel caso in cui il condominio comprenda anche unità immobiliari diverse da quelle residenziali, la detrazione spetta solo sui premi riferiti alle unità immobiliari residenziali e alle relative pertinenze.

La quota di premio relativa ai condomini è certificata dall’amministratore del condominio; in alternativa il condomino dovrà essere in possesso della copia della polizza e della documentazione da cui si evinca la quota di premio riferita alla propria unità immobiliare effettivamente pagata dal condomino stesso.

Dall’anno d’imposta 2020 la detrazione dall’imposta lorda per i premi relativi alle assicurazioni aventi per oggetto il rischio di eventi calamitosi spetta per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del predetto limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a euro 240.000.

La detrazione spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

Premi assicurativi per rischi calamitosi: dove indicarli nel 730/2024:

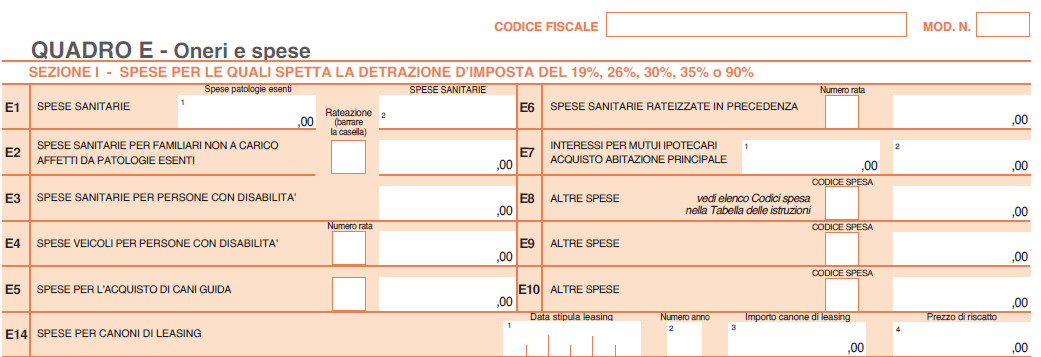

Nel Modello 730, i premi assicurativi in oggetto, vanno indicati, ai fini della detrazione, nel Quadro E ai righi da E8 a E10

Nel dettaglio, i premi per assicurazioni per il rischio di eventi calamitosi vanno indicati con il codice "43"

Premi assicurativi per rischi calamitosi: FAQ delle entrate

L'agenzia delle Entrate in una FAQ pubblicata in data 29.05.2023, il cui chiarimento si presume ancora valido, rispondeva al quesito di un contribuente che domandava se si possa continuare a detrarre al 19% le spese sostenute per la polizza rischi calamitosi su quello che era il proprio immobile e non lo è più.

Nel dettaglio, veniva chiesto se un soggetto beneficiario della detrazione al 19% delle spese sostenute per il pagamento del premio assicurativo per rischi legati ad eventi calamitosi su immobile di proprietà, possa ugualmente fruirne quando l'immobile viene donato al proprio figlio.

La Circolare n 24/2022 ha chiarito che la detrazione spetta al contraente della polizza, indipendentemente dall’intestazione dell’immobile oggetto della stessa, poiché l’agevolazione è riferibile al bene e non alla persona.

Pertanto la risposta al quesito specifica l'agenzia è affermativa e al contempo ricorda anche i limiti di detraibilità.