Nel Modello 730/2023 va indicato il credito di imposta per le spese relative ai sistemi di accumulo integrati in impianti di energia elettrica.

Nel dettaglio, il credito di imposta è riconosciuto per le spese documentate relative all'installazione di sistemi di accumulo integrati in impianti di produzione elettrica alimentati da fonti rinnovabili, anche se già esistenti e beneficiari degli incentivi per lo scambio sul posto.

Con Provvedimento n 382045 dell'11 ottobre 2022 le Entrate hanno definito ai sensi dell’articolo 3 del Decreto MEF 6 maggio 2022 modalità, termini di presentazione e contenuto dell’istanza per il riconoscimento della agevolazione in parola (di cui all’articolo 1, comma 812, della legge 30 dicembre 2021, n. 234).

Ricordiamo che essa spetta:

- alle persone fisiche che, dal 1° gennaio 2022 al 31 dicembre 2022,

- sostengono spese documentate relative all'installazione di sistemi di accumulo integrati in impianti di produzione elettrica alimentati da fonti rinnovabili, anche se già esistenti e beneficiari degli incentivi per lo scambio sul posto di cui all'art. 25-bis del decreto-legge 24 giugno 2014, n. 91, convertito, con modificazioni, dalla legge 11 agosto 2014, n. 116.

Altra condizione di spettanza è che il credito è riconosciuto a coloro che ne hanno fatto richiesta dal 1° marzo 2023 al 30 marzo 2023 tramite il servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate.

Per approfondimenti leggi anche: Credito d'imposta sistemi di accumulo energia: fissata la % spettante.

Vediamo ora come si indica in dichiarazione.

Ti consigliamo: 730/2023 e spese detraibili e crediti d'imposta (eBook)

Modello 730/2023: il credito di imposta sistema di accumulo

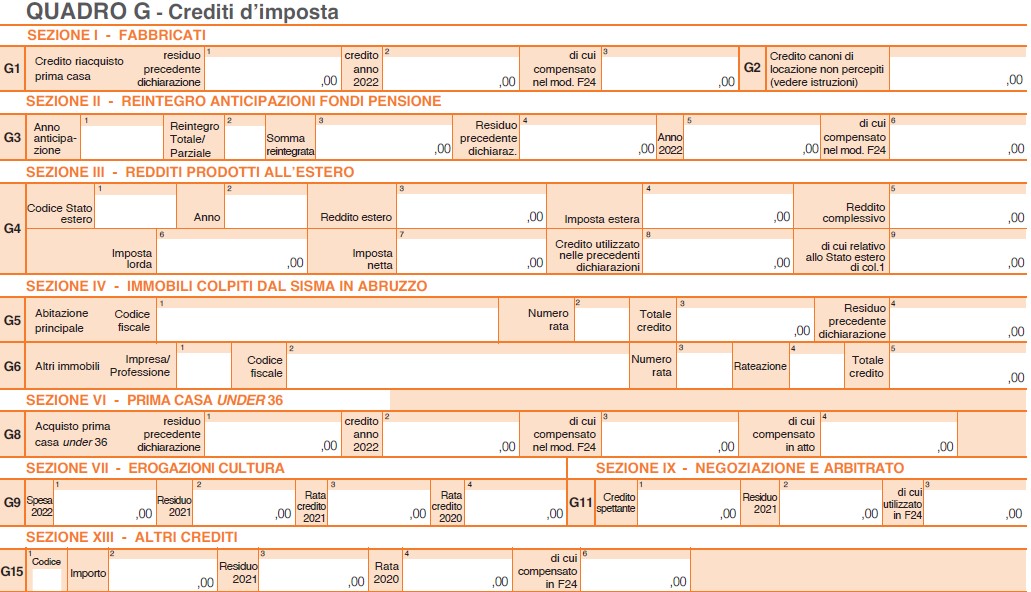

Il credito di imposta va indicato nel Quadro G tra gli altri crediti di imposta nella sezione XIII al rigo G15.

In particolare, nel rigo G 15 va inserito in colonna 1 il codice ‘13’ credito d’imposta per installazione di sistemi di accumulo di energia da fonti rinnovabili.

Attenzione al fatto che:

- tale credito è fruibile in dichiarazione in diminuzione delle imposte

- la quota non utilizzata può essere riportata nelle dichiarazioni dei redditi relativi ai successivi periodi d’imposta

- e spetta nella misura stabilita dal relativo provvedimento delle entrate.

Ti consigliamo: 730/2023 e spese detraibili e crediti d'imposta (eBook)