Si avvicina la scadenza per il pagamento dell'imposta di bollo sulle fatture elettroniche per il III trimestre 2024.

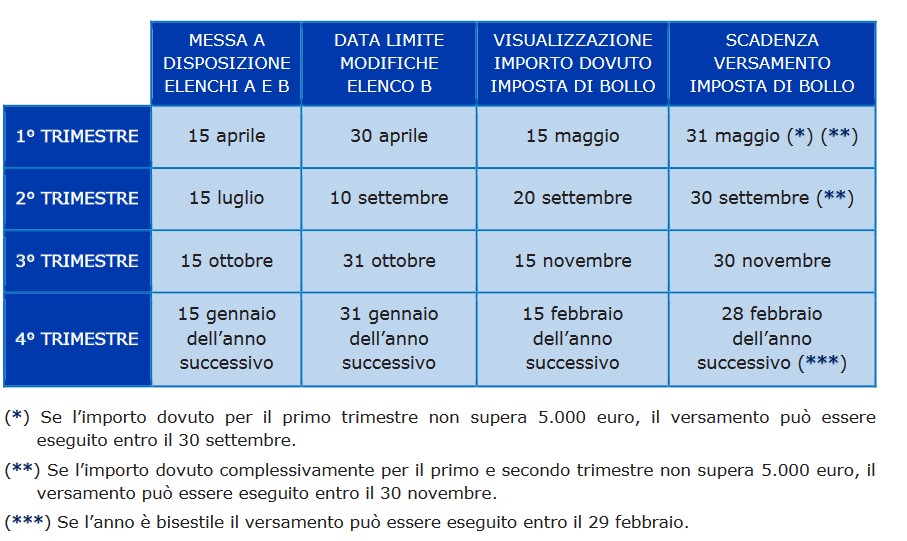

In particolare, come specificato guida aggiornata al 2024, il pagamento dell'imposta di bollo del III trimenstre scade il prossimo 30 novembre (2 dicembre quest'anno poichè il 30.11 è sabato), con delle precisazioni sugli importi complessivi, vediamo i dettagli dalla tabella ADE che riepiloga le scadenze.

Leggi anche Imposta di bollo fatture elettroniche e bollo virtuale: che differenza c'è?

Imposta di bollo fatture elettroniche: come si versa?

Con l’introduzione dell’obbligo di fatturazione elettronica l’articolo 6 del Dm 17 giugno 2014 ha disciplinato l’assolvimento dell’imposta di bollo sulle fatture elettroniche, prevedendo l’obbligo di riportare una specifica annotazione su quelle soggette a tale imposta e disponendo modalità e termini di versamento.

L’annotazione di assolvimento dell’imposta di bollo sulla fattura elettronica avviene valorizzando a “SI” il campo “Bollo virtuale” contenuto all’interno del tracciato record della fattura elettronica.

Periodicamente, l’importo complessivo dell’imposta di bollo relativa alle fatture elettroniche deve essere versato dal contribuente mediante presentazione di modello F24.

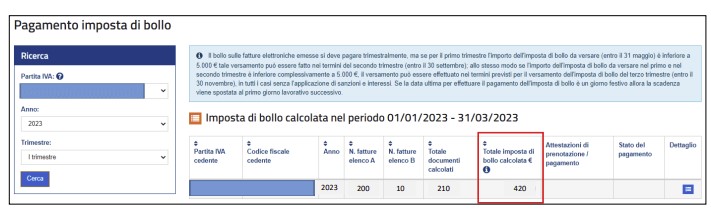

Nell’ottica di fornire ai contribuenti una procedura utile per un corretto assolvimento dell’imposta di bollo, l’articolo 12-novies del decreto legge n. 34/2019 (come modificato dal Dm del 4 dicembre 2020) ha previsto che l’Agenzia delle entrate metta a disposizione dei contribuenti e dei loro intermediari delegati, all’interno del portale “Fatture e corrispettivi”, i dati relativi all’imposta di bollo emergente dalle fatture elettroniche emesse (Elenco A), integrati dall’Agenzia con i dati delle fatture elettroniche che non recano l’indicazione dell’assolvimento dell’imposta di bollo, ma per le quali l’imposta risulta dovuta (Elenco B).

I soggetti Iva possono verificare di aver correttamente assoggettato le fatture elettroniche all’imposta di bollo e, nel caso di omissione dell’indicazione del bollo sulle fatture emesse, possono confermare l’integrazione elaborata dall’Agenzia ed effettuare il versamento di tale imposta.

Se, invece, i soggetti Iva ritengono che una o più fatture elettroniche oggetto dell’integrazione elaborata dall’Agenzia non debbano essere assoggettate a imposta di bollo, possono eliminarle dall’integrazione e fornire le relative motivazioni in sede di eventuale verifica da parte dell’Agenzia.

Sulla base dei dati presenti negli elenchi A e B (quest’ultimo nella versione modificata entro i termini dal contribuente), l’Agenzia delle entrate procede al calcolo dell’imposta di bollo dovuta per il trimestre di riferimento e ne evidenzia l’importo nell’area riservata del portale “Fatture e corrispettivi” entro il giorno 15 del secondo mese successivo alla chiusura del trimestre.

Fonte immagine: Agenzia delle Entrate

Imposta di bollo fatture elettroniche: quando si versa?

Come si evince dalla tabella ADE di seguito il prossimo pagamento previsto per il bollo sulle fatture elettroniche è previsto entro il giorno 30 novembre che cadendo di sabato slitta al 2 dicembre.

Per quanto riguarda le modalità, il pagamento dell'imposta di bollo viene eseguito semplicemente indicando sull’apposita funzionalità web del portale “Fatture e corrispettivi” l’Iban corrispondente al conto corrente intestato al contribuente, sul quale viene così addebitato l’importo dell’imposta di bollo dovuta.

In alternativa, il contribuente può versare l’importo dovuto tramite modello F24, da presentarsi in modalità telematica.