Con Provvedimento n 141337 del 28 aprile le Entrate approvano le specifiche tecniche per la trasmissione alle regioni e alle province autonome di Trento e Bolzano dei dati relativi alla dichiarazione Irap 2023.

L’Agenzia delle entrate trasmette alle regioni e alle province autonome di Trento e Bolzano in cui ha sede il domicilio fiscale del soggetto passivo, ovvero dove viene ripartito il valore della produzione netta, le dichiarazioni Irap, utilizzando il sistema di collegamento tra Anagrafe Tributaria ed Enti locali denominato attualmente “Siatel v2.0 PuntoFisco”, secondo le specifiche tecniche contenute nell’Allegato A.

La trasmissione è effettuata con cadenza mensile a partire dal trentesimo giorno successivo alla data di scadenza della presentazione della dichiarazione Irap.

Ricordiamo che, con Provvedimento n. 55548 del 28 febbraio le Entrate hanno pubblicato il Modello e istruzioni per l'IRAP 2023.

Il Modello IRAP 2023 deve essere utilizzato per dichiarare l’imposta regionale sulle attività produttive relativa al periodo di imposta 2022 (D.Lgs. 15 dicembre 1997, n. 446, e successive modificazioni).

Presupposto dell’imposta è l’esercizio abituale, nel territorio delle regioni, di attività autonomamente organizzate dirette alla produzione o allo scambio di beni ovvero alla prestazione di servizi.

L’attività esercitata dalle società e dagli enti, compresi gli organi e le amministrazioni dello Stato, costituisce in ogni caso presupposto d’imposta.

Modello IRAP/2023: termini di presentazione

In base al decreto del Ministro dell’Economia e delle Finanze dell’11 settembre 2008, la dichiarazione IRAP deve essere presentata (ai sensi del regolamento di cui al D.P.R. 22 luglio 1998, n. 322, e successive modificazioni) entro i seguenti termini:

- per le società semplici, le società in nome collettivo ed in accomandita semplice, nonché per le società ed associazioni ad esse equiparate il termine è fissato al 30 novembre dell’anno successivo a quello di chiusura del periodo d’imposta;

- per i soggetti all’imposta sul reddito delle società, nonché per le amministrazioni pubbliche il termine è fissato nell’ultimo giorno dell’undicesimo mese successivo a quello di chiusura del periodo d’imposta.

Modello IRAP/2023: escluse le PIVA

Ricordiamo che, a partire dal 1 gennaio 2022 con una novità introdotta dalla legge di bilancio 2022, le persone fisiche esercenti attività commerciali, arti e professioni sono stati esclusi dai soggetti obbligati al pagamento dell'IRAP.

In proposito leggi anche Partite IVA: abolizione dell’Irap dal 2022 in Legge di Bilancio.

A seguito di questa novità il modello per l'anno d'imposta 2022 ha subito dei cambiamenti.

E' stato eliminato il Quadro IQ.

Restano invece soggetti alla imposta regionale sulle attività produttive IRAP:

- gli studi professionali associati;

- le società di persone;

- le società di capitali;

- gli enti commerciali in generale;

- gli enti del terzo settore.

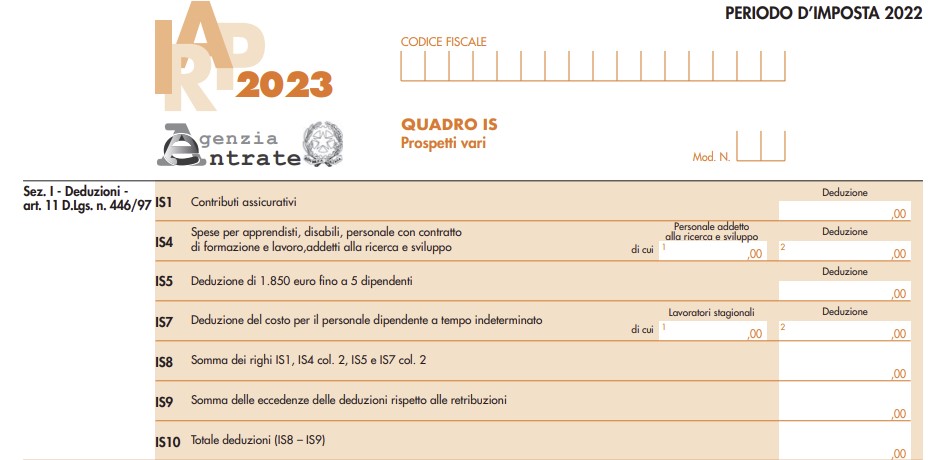

Modello IRAP/2023: deduzioni per i dipendenti

A seguito delle novità introdotte dal DL Semplificazioni DL n 73/2022 poi convertito in legge n 122/2022 è stata modificata la struttura della sezione I del quadro IS nella quale devono essere indicate le deduzioni previste dall’art. 11 del DLgs. 446/97.

In particolare, sono state semplificate le modalità di deduzione dal valore della produzione dell’intero costo relativo al personale dipendente a tempo indeterminato e la conseguente indicazione nella dichiarazione IRAP.

Si evidenzia, nel nuovo Quadro IS, la presenza del rigo IS7 per le deduzioni del costo per il personale dipendente a tempo indeterminato.

Come specificato nelle istruzioni, nel rigo IS7,

- nella colonna 2, va indicato l’importo della deduzione del costo complessivo per il personale dipendente con contratto a tempo indeterminato prevista dal comma 4-octies, dell’articolo 11, come modificato dall’articolo 10, comma 1, del decreto legge 21 giugno 2022, n. 73, convertito, con modificazioni, dalla legge 4 agosto 2022, n. 122;

- nella colonna 1 del rigo IS7 va indicata la quota della deduzione di cui all’articolo 11, comma 4-octies fruita per i lavoratori stagionali già ricompresa nella colonna 2 del medesimo rigo.

Per ulteriore dettaglio sulle modifiche sulle deduzioni di cui si parla, leggi anche: Dichiarazione IRAP: semplificazioni per le deduzioni costi del personale.

Infine, ti consigliamo di leggere anche: Dichiarativi 2023: pubblicati modelli e istruzioni con la sintesi delle novità di tutti i dichiarativi per quest'anno.