Con Provvedimento n 34545 del 6 febbraio le Entrate approvano il Modello 730/2023 anno d'imposta 2022: Scarica qui modello e istruzioni.

Quest'anno la dichiarazione andrà presentata entro il 2 ottobre 2023 in quanto il 30 settembre cadrà di sabato. Tra le tante novità si rileva quella per le detrazioni dei figli a carico.

Ricordiamo che, in linea generale, le detrazioni per carichi di famiglia variano in base al reddito, quindi chi presta l’assistenza fiscale dovrà calcolare l’ammontare delle detrazioni effettivamente spettanti tenendo conto di quanto previsto dall’art. 12 del TUIR.

In particolare, a seconda della situazione reddituale del contribuente le detrazioni per carichi di famiglia possono

- spettare per intero,

- spettare solo in parte,

- o non spettare.

Modello 730/2023: novità per detrazioni figli a carico

Dal 1° marzo 2022 le detrazioni per i figli a carico di cui all’art. 12 del TUIR spettano solo per i figli con 21 anni o più.

Per i figli di età inferiore, esse sono state sostituite dall’assegno unico che è erogato dall’INPS a seguito di apposita richiesta.

Dal 1° marzo 2022 non spettano più:

- la maggiorazione di 200 euro per ciascun figlio prevista per le famiglie con più di tre figli;

- l’ulteriore detrazione di 1.200 euro prevista per le famiglie con più di 4 figli,

- non sono più riconosciute le maggiorazioni previste per i figli con disabilità poiché anche queste maggiorazioni sono sostituite dall’assegno unico e, in questo caso, anche per i figli con 21 anni o più.

Modello 730/2023: compilazione prospetto familiari a carico

E' bene precisare che, nel caso in cui non si avesse diritto alla detrazione per i figli a carico, ad esempio perché il primo figlio è nato a maggio 2022, non viene meno la necessità di indicare i dati dei figli nel prospetto dei familiari a carico poiché questi dati sono necessari per riconoscere le altre agevolazioni previste per i figli a carico.

Si precisa inoltre che, chi presta l’assistenza fiscale determinerà l’ammontare delle detrazioni spettanti:

- per il periodo dal 1° gennaio 2022 al 28 febbraio 2022 secondo le vecchie regole

- e applicherà le nuove regole per determinare l’ammontare delle detrazioni spettanti per il periodo dal 1° marzo 2022 al 31 dicembre 2022.

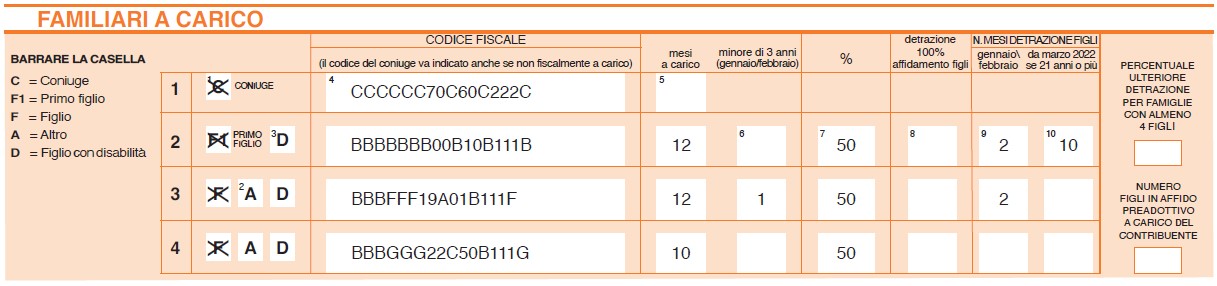

Esempio di compilazione del prospetto familiari a carico, secondo quanto indicato nelle istruzioni al Modello 730/2023:

- si consideri il caso di un contribuente con tre figli a carico:

- un figlio nato a febbraio 2000 che ha più di 21 anni per tutto il 2022 e per cui spetta la detrazione per figli a carico per tutto l’anno;

- un altro figlio nato a gennaio 2019 che compie tre anni a gennaio 2022 e per cui ha diritto alla detrazione per figli a carico per i mesi di gennaio e febbraio e della maggiorazione per i figli minori di tre anni per il solo mese di gennaio;

- un ultimo figlio nato a marzo 2022 per cui non spetta alcuna detrazione per figli a carico.

E' bene evidenziare anche che nel modello 730/2023 sono state apportate le seguenti modifiche:

- nella colonna 6 la voce "minore di 3 anni" è stata distinta per i mesi di gennaio e febbraio,

- la colonna "N mesi di detrazione figli" è stata sdoppiata in colonna 9 e 10

Concludendo, si ricorda che le detrazioni previste per i figli a carico sono teoriche in quanto la detrazione effettivamente spettante diminuisce all’aumentare del reddito.