La Dichiarazione IMU 2022 è stata prorogata dalla ordinaria data del 30 giugno al 31 dicembre 2022 dal DL Semplificazioni pubblicato sulla GU n 143 del 21 giugno 2022.

In particolare nel Modello e nelle relative istruzioni compaiono le già annunciate novità relative alle esenzioni dei coniugi con doppia residenza e agli aiuti di stato.

Dichiarazione IMU/IMPI 2022: le novità del modello

Vi è da segnalare innanzitutto che il nuovo modello reca due quadri:

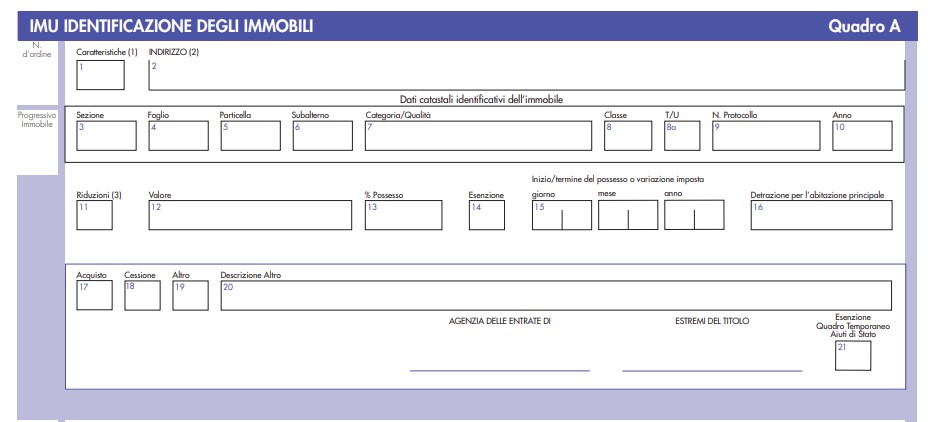

- il quadro A relativo all'IMU

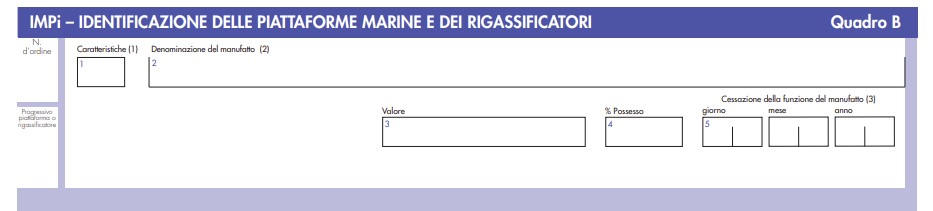

- il quadro B relativo all'IMPI:

Si specifica che Il Quadro B è composto dai campi da 1 a 5 ed è finalizzato a identificare le piattaforme marine e i manufatti destinati all’esercizio dell’attività di rigassificazione del gas naturale, ubicati nel mare territoriale nonché a indicare gli altri elementi necessari per la determinazione dell’imposta.

Il N. d’ordine indica il numero di riferimento del riquadro che si sta compilando.

Il Progressivo Immobile indica il numero progressivo delle piattaforme o dei rigassificatori per i quali si sta presentando la dichiarazione

Nel dettaglio nel quadro A per l'IMU si segnala il campo 14 deve essere barrato nel caso in cui si sono verificate le condizioni per l’applicazione delle esenzioni ad esclusione di quelle collegate al Quadro temporaneo, illustrate a commento del campo 21.

Nel dettaglio nel quadro A per l'IMU si segnala il campo 14 deve essere barrato nel caso in cui si sono verificate le condizioni per l’applicazione delle esenzioni ad esclusione di quelle collegate al Quadro temporaneo, illustrate a commento del campo 21.

Il campo 21 deve essere utilizzato nel caso in cui il contribuente ha usufruito di benefici fiscali derivanti dal Quadro temporaneo Aiuti di Stato che hanno interessato l’IMU durante il periodo dell’emergenza epidemiologica da Covid19 e precisamente quelle che risultano dai seguenti provvedimenti, emanati prima della data di pubblicazione delle presenti istruzioni: art. 177 del D. L. 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77; art. 78 del D. L. 14 agosto 2020, n. 104, convertito, con modificazioni, dalla legge 13 ottobre 2020, n. 126; artt. 9 e 9-bis del D. L. 28 ottobre 2020, n. 137, convertito, con modificazioni, dalla legge 18 dicembre 2020, n. 176; art. 1, comma 599 della legge 30 dicembre 2020, n. 178; art. 6-sexies del D. L. 22 marzo 2021, n. 41, convertito, con modificazioni, dalla legge 21 maggio 2021, n. 69.

Attenzione al fatto che non è necessario fornire ulteriori indicazioni relative al periodo in cui si è goduto dell’esenzione, dal momento che per le agevolazioni legate all’emergenza, essendo le stesse di carattere temporaneo per espressa previsione di legge, il periodo di durata è conosciuto dai Comuni.

Da specificare che il riquadro "ANNOTAZIONI" del modello di dichiarazione IMU/IMPI viene utilizzato quando il soggetto tenuto alla presentazione della dichiarazione intende comunicare elementi aggiuntivi rispetto a quelli contenuti nel modello in esame oppure quando tale indicazione è richiesta direttamente da disposizioni di legge.

In quest’ultimo caso le istruzioni elencano varie fattispecie e di seguito viene riportata quella relativa all'equiparazione all’abitazione principale, per le quali il contribuente al fine di avere l'esenzione attesta che si tratta di:

"un’abitazione principale e che si sta effettuando la scelta di cui all’art. 1, comma 741, lett. b), della legge n. 160 del 2019, nel caso in cui i componenti del nucleo familiare abbiano stabilito la dimora abituale e la residenza anagrafica in immobili diversi situati nel territorio comunale o in comuni diversi, per cui le agevolazioni per l’abitazione principale e per le relative pertinenze in relazione al nucleo familiare si applicano per un solo immobile, scelto dai componenti del nucleo familiare. A tal fine sarà utilizzata la seguente frase: “Abitazione principale scelta dal nucleo familiare ex art. 1, comma 741, lettera b), della legge n. 160 del 2019”

Per tutte le altre novità si rimanda alla consultazione del modello di dichiarazione IMU e relative istruzioni.

A tema IMU 2022 ti consigliamo di leggere:

Inoltre ti consigliamo l'aggiornatissimo e-book IMU 2022 per conoscere il funzionamento dell'imposta municipale propria, i soggetti obbligati e le scadenze da ricordare.