Con il termine erogazioni liberali o liberalità si intendono i versamenti a titolo gratuito effettuate nei confronti di soggetti particolarmente meritevoli, come gli enti del terzo settore oppure istituti di ricerca o università.

Questa tipologia di spese è ben vista dal Legislatore, il quale ha deciso di premiare il contribuente con un sistema alternativo di deduzione o detrazione: nei limiti degli importi di spesa prestabiliti, in alcuni casi al contribuente è data la facoltà di dedurre o detrarre dall’Irpef gli importi destinati a liberalità.

L’Agenzia delle Entrate, sul suo sito, per quanto riguarda la dichiarazione dei redditi precompilata, prevede un sistema di integrazione della voce di spesa grazie al quale “l'Agenzia propone la deduzione o la detrazione in base al reddito del contribuente”, ma questi può cambiare tale destinazione con un semplice click.

Si ricorda che, al fine di usufruire delle agevolazioni fiscali, tali donazioni in denaro in favore di enti meritevoli dovrebbero essere effettuate con modalità tracciate (bancomat, carta di credito, assegno, bonifico bancario, simili diversi dal contante).

Le specifiche modalità e i limiti di detraibilità di queste erogazioni variano a seconda della natura del beneficiario.

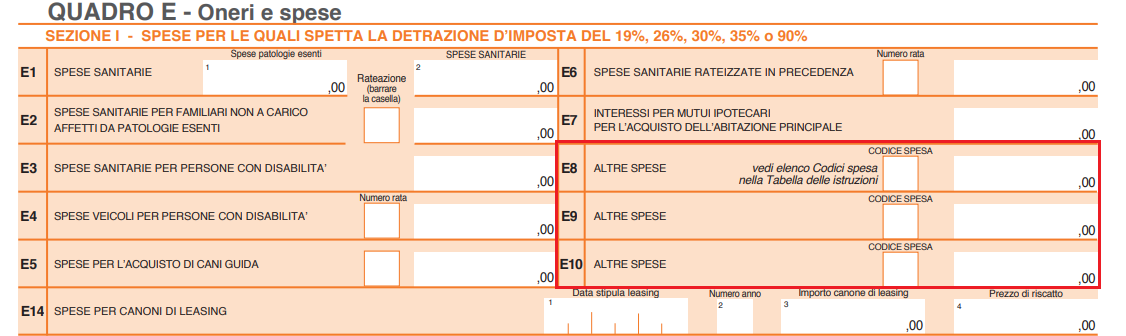

Per quanto riguarda il modello 730 del 2023, le erogazioni liberali, sia nella forma della deduzione che della detrazione, confluiscono nel quadro E “Oneri e spese”.

Alla detrazione è dedicata la sezione I e i righi interessati, ai fini delle erogazioni liberali, sono quelli che vanno da E8 a E10, tutti denominati “Altre spese”, sui quali dovrà essere indicato l’importo della spesa detraibile sostenuta e il “Codice spesa” che qualifica correttamente la tipologia di detrazione.

In relazione alle spese sostenute per liberalità, a titolo di esempio, vediamo un elenco di casistiche in base alla percentuale di detrazione.

Generano una detrazione del 19% le seguenti liberalità, identificate dai codici:

- codice 20: “per le erogazioni liberali in denaro, per un importo non superiore a 2.065,83 euro annui, a favore delle popolazioni colpite da calamità pubbliche o da altri eventi straordinari, anche se avvenuti in altri Stati”;

- codice 21: “per le erogazioni liberali in denaro effettuate a favore delle società e associazioni sportive dilettantistiche” (per importo non superiore a 1.500 euro);

- codice 22: “per i contributi associativi alle società di mutuo soccorso” (danno diritto alla detrazione solo i contributi versati con riferimento alla propria posizione. L'importo da indicare non può essere superiore a 1.300 euro);

- codice 24: “per le erogazioni in denaro, a favore della Società di cultura “La Biennale di Venezia”;

- codice 25: “per le spese relative ai beni soggetti a regime vincolistico”;

- codice 26: “per le erogazioni liberali in denaro a favore delle attività culturali ed artistiche”;

- codice 27: “per le erogazioni liberali a favore degli enti dello spettacolo ”;

- codice 28: “per le erogazioni liberali in denaro a favore di fondazioni operanti nel settore musicale”;

- codice 31: “per le erogazioni liberali a favore degli istituti scolastici di ogni ordine e grado, statali e paritari senza scopo di lucro, che appartengono al sistema nazionale d’istruzione”;

- codice 35: “per le erogazioni liberali in denaro al Fondo per l’ammortamento dei titoli di Stato”;

Generano una detrazione del 26% le seguenti liberalità, identificate dai codici:

- codice 61: “per le erogazioni liberali in denaro per un importo non superiore a 30.000 euro annui a favore delle organizzazioni non lucrative di utilità sociale (ONLUS), delle iniziative umanitarie, religiose o laiche, gestite da fondazioni, associazioni, comitati ed enti individuati con decreto del Presidente del Consiglio dei ministri, nei Paesi non appartenenti all’Organizzazione per la cooperazione e lo sviluppo economico (OCSE)”;

Per la verifica del limite di spesa si deve tenere conto anche dell'importo indicato con il codice "20" nei righi da E8 a E10.

- codice 62: “per le erogazioni liberali in denaro in favore dei partiti politici per importi compresi tra 30 euro e 30.000 euro”;

Generano una detrazione del 30% le seguenti liberalità, identificate dai codici:

- codice 71: “per le erogazioni liberali in denaro o in natura a favore delle organizzazioni non lucrative di utilità sociale (ONLUS) e delle associazioni di promozione sociale iscritte nel registro nazionale per un importo complessivo in ciascun periodo d’imposta non superiore a 30.000 euro ”

Generano una detrazione del 35% le seguenti liberalità, identificate dai codici:

- codice 76: “per le erogazioni liberali a favore delle organizzazioni del volontariato, per un importo complessivo in ciascun periodo d’imposta non superiore a 30.000 euro”.

A decorrere dall'operatività del Registro Unico del Terzo Settore (RUNTS) la detrazione è riconosciuta anche agli enti che hanno conseguito l'iscrizione nel RUNTS, acquisendo la qualifica di ETS.

Le istruzioni alla compilazione confermano quindi che le detrazioni nei righi generici a codici 71 e 76 spettano anche sulle erogazioni liberali a favore di enti del terzo settore (ETS) iscritti nel registro unico del terzo settore (RUNTS).

Le liberalità ricevute devono essere utilizzate dagli ETS per lo svolgimento dell'attività statutaria volta al perseguimento di finalità civiche, solidaristiche e di utilità sociale.