L'agenzia delle entrate ha reso disponibile la nuova guida all'utilizzo della piattaforma per la cessione dei crediti.

Come specificato in premessa, la guida illustra le funzionalità della “Piattaforma cessione crediti”, accessibile dall’area riservata del sito internet dell’Agenzia delle Entrate, con la quale i soggetti titolari di crediti d’imposta cedibili possono comunicare all'Agenzia l'eventuale cessione dei crediti a soggetti terzi, ai sensi delle disposizioni pro tempore vigenti.

Occorre sottolineare che è ancora in discussione in Parlamento l'opzione della quarta cessione dei crediti per i bonus edilizi che appunto non è contemplata nella guida delle Entrate non essendo ancora legge.

Come si accede alla piattaforma cessione crediti

La prima operazione da compiere è accedere, dalla home page del sito dell’Agenzia delle entrate, all’Area riservata (il pulsante è visibile in alto a destra)

Per accedere occorre essere in possesso:

- di una identità definita nell’ambito del Sistema pubblico di Identità Digitale (SPID, CIE o CNS)

- oppure delle credenziali rilasciate dall'Agenzia (fino a quando saranno in uso).

Alla piattaforma devono accedere direttamente i soggetti interessati (cedenti e cessionari): non è possibile avvalersi di intermediari, né di procedure automatiche (bot).

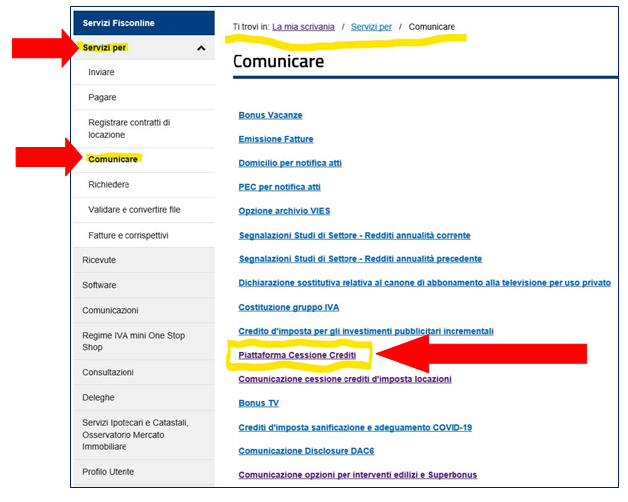

La piattaforma può essere raggiunta seguendo il percorso:

- “La mia scrivania / Servizi per / Comunicare “

- e poi scegliendo il servizio “Piattaforma Cessione Crediti”.

Piattaforma cessione crediti: quali crediti posso cedere

La guida riepiloga che attraverso la Piattaforma possono essere comunicate le cessioni :

- dei crediti relativi alle detrazioni per lavori edilizi, per le quali i beneficiari hanno già optato per la cessione del credito o per lo sconto in fattura (es. Superbonus, ecobonus, sismabonus, bonus facciate, colonnine di ricarica, ristrutturazioni ed eliminazione delle barriere architettoniche), di cui sono titolari i cessionari e i fornitori che hanno applicato gli sconti;

- del Tax credit vacanze, di cui sono titolari le strutture ricettive, le agenzie di viaggio e i tour operator, a seguito dell’applicazione degli sconti ai propri clienti (articolo 176 del decreto legge n. 34 del 2020);

- del credito d’imposta ACE (articolo 19, comma 3, del decreto-legge n. 73 del 25 maggio 2021).

Piattaforma cessione crediti: come è composta

La Piattaforma è composta da quattro funzioni:

1. Monitoraggio crediti

2. Cessione crediti

3. Accettazione crediti/sconti

4. Lista movimenti

Piattaforma cessione crediti: i bonus edilizi

Con riferimento ai crediti relativi alle detrazioni per lavori edilizi, la Piattaforma consente ai fornitori/cessionari di visualizzare e accettare le transazioni, per utilizzare in compensazione il credito tramite modello F24.

In alternativa all’utilizzo in compensazione, è possibile comunicare all’Agenzia l’ulteriore cessione del credito avvenuta nei confronti di altri soggetti, nel rispetto delle disposizioni pro tempore vigenti.

Fino a quando non si accetta la transazione, non possono essere effettuate compensazioni o ulteriori cessioni.

Se l’utente ritiene di non essere il corretto cessionario del credito, ovvero se ritiene che i relativi dati non siano corretti, deve rifiutare la cessione attraverso l’apposita funzione della Piattaforma.

Attenzione al fatto che in caso di opzione per lo sconto o di “prima” cessione del credito, il rifiuto del credito da parte del fornitore o del “primo” cessionario è importante affinché, in caso di errore, l’operazione venga privata dei suoi effetti e il titolare originario della detrazione possa comunicare nuovamente, in modo corretto, l’opzione per lo sconto o la “prima” cessione.