Con la Circolare n 1 del 31 gennaio 2022 le Dogane si occupano delle importazioni in franchigia.

Il regime unionale delle franchigie doganali è disciplinato dal Regolamento (CE) n.1186/2009 del Consiglio del 16 novembre 2009 che, a seconda del tipo di merce e del suo utilizzo, ne prevede, in presenza dei relativi presupposti, l’importazione senza il pagamento dei dazi all’importazione, e che in tali ipotesi, l’eventuale esenzione anche dall’IVA trova fondamento nella disciplina di cui al decreto ministeriale 5 dicembre 1997, n.489 e successive modifiche.

Ciò premesso si precisa che alcune di tali fattispecie sono di specifico interesse di utenti privati, che non svolgono abitualmente operazioni doganali ed ai quali è richiesto di dimostrare il possesso dei requisiti per godere del beneficio.

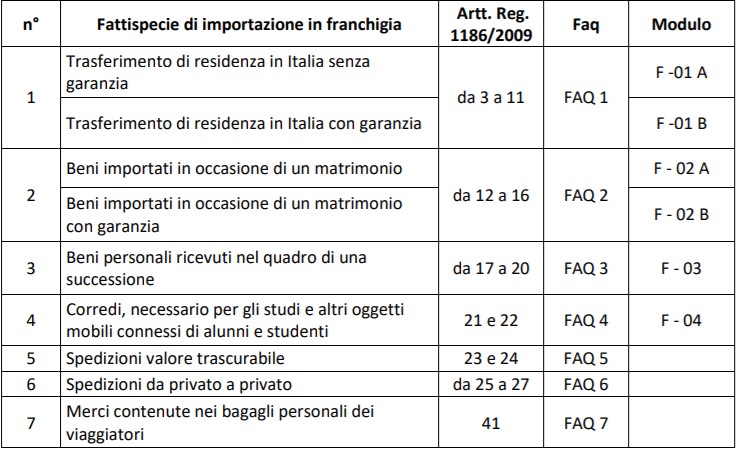

E' stata realizzata la modulistica specifica da utilizzare nonché operata la predisposizione di nuove FAQ relative ai casi di maggior interesse come riportato nella tabella di seguito riportata.

Allegato 1

Nelle FAQ si illustrano:

- i presupposti soggettivi ed oggettivi,

- le caratteristiche dei beni ammessi e dei beni esclusi. CLICCA QUI per accedere al sito delle Dogane con i dettagli

Nella modulistica, è indicata:

- la documentazione da presentare a sostegno della richiesta,

- e le possibili alternative e, se del caso, la prestazione di una cauzione a garanzia per lo svolgimento dell’operazione doganale in attesa del verificarsi dell’evento che dà titolo al beneficio.

La circolare di cui si tratta sostituisce la circolare 22/D del 22 maggio 2004.