Con la circolare n. 1 del 3 gennaio 2022 INAIL ha comunicato la variazione del tasso degli interessi legali , come definita dal Ministero dell'economia

con decreto 13 dicembre 2021

Il saggio di interesse legale è fissato all’1,25% in ragione d’anno con decorrenza dal 1° gennaio 2022. Detto tasso costituisce anche la misura di riduzione massima delle sanzioni civili prevista dall’art. 116, commi 15, 15-bis, 16 e 17 della legge 23 dicembre 2000, n. 388, così come illustrato con le circolari Inail

- 27 luglio 2001, n. 56 e

- 19 dicembre 2003, n. 73.

Sanzioni civili e violazioni INAIL: quando si applica la riduzione

In particolare nella circolare n. 73 2003 l'istituto chiariva che

Il sistema sanzionatorio introdotto dalla legge 388 del 2000 , è basato sulla fondamentale distinzione tra omissione ed evasione:

- l’omissione è il mancato o ritardato pagamento del premio il cui ammontare è rilevabile dalle denunce e/o registrazioni obbligatorie

- l’evasione è ogni altro mancato o ritardato pagamento del premio, connesso a registrazioni o denunce obbligatorie non presentate o non conformi al vero.

Sia l’omissione che l’evasione generano sanzioni civili.

La disciplina sul pagamento delle sanzioni ivili si suddivide in:

disciplina ordinaria , relativa al pagamento delle sanzioni civili nelle misure intere stabilite dalla legge, più eventuali interessi di mora e

disciplina speciale relativa al pagamento delle sanzioni civili in misura ridotta, ad istanza dell’interessato. Le sanzioni possono essere ridotte:

- fino alla misura degli interessi legali in vigore alla data di presentazione dell’istanza e

- fino alla misura dei citati interessi legali in vigore alla data di presentazione dell’istanza maggiorati del 50%.

La normativa limita la riduzione delle sanzioni civili alle ipotesi di mancato o ritardato pagamento di premi o contributi, ad esclusione dei casi di evasione contributiva .

La riduzione si applica anche ai casi di evasione contributiva sopra citati quando il datore di lavoro effettua la denuncia della propria situazione debitoria spontaneamente, prima di contestazioni o richieste da parte dell’Istituto, e comunque entro 12 mesi dal termine stabilito per il pagamento di contributi o premi. Entro i 30 giorni successivi a questa denuncia, il datore di lavoro deve comunque: dare corso al pagamento del premio ovvero presentare domanda di rateazione del debito. La misura della riduzione è correlata alla valutazione dei seguenti indicatori :

- comportamento pregresso dell’azienda in relazione al rispetto degli obblighi contributivi

- correntezza dei versamenti contributivi

- situazione patrimoniale complessiva

- rilevanza delle cause che hanno determinato il mancato o ritardato pagamento dei premi riflessi sul mantenimento dei livelli occupazionali, ovvero sulla ripresa dell’attività produttiva;

- importo delle somme da recuperare;

- incidenza della concessione del beneficio sul recupero del credito.

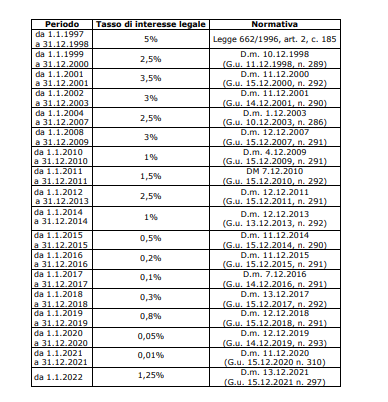

Tabella tassi interesse legale dal 1997 al 2022

L'istituto di assistenza contro gli infortuni e le malattie professionali riporta anche in allegato alla circolare un quadro riepilogativo per il calcolo degli interessi dovuti secondo i tassi vigenti alle rispettive decorrenze, a partire dal 1.1.1997 che pubblichiamo qui di seguito: