L’articolo 1, comma 152, della legge 11 dicembre 2016, n. 232 ha introdotto nel TUIR l’articolo 24-bis che prevede un regime fiscale speciale riservato alle persone fisiche che trasferiscono la propria residenza in Italia ai sensi dell’articolo 2, comma 2, del TUIR.

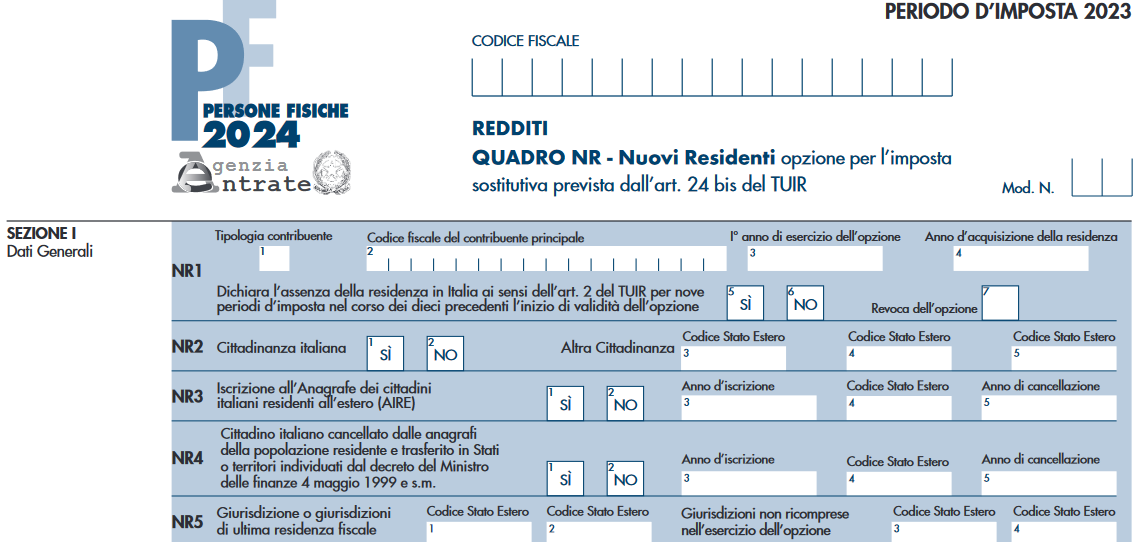

Redditi PF 2024: il quadro NR Nuovi residenti

Tali contribuenti possono optare per assoggettare ad imposta sostitutiva i redditi prodotti all’estero a condizione che:

- non siano stati fiscalmente residenti in Italia, ai sensi del medesimo articolo 2, per un tempo almeno pari:

- a nove periodi d’imposta nel corso dei dieci che precedono l’inizio del periodo di validità dell’opzione.

Per effetto dell’esercizio dell’opzione, relativamente ai redditi prodotti all’estero è dovuta un’imposta sostitutiva dell’imposta sui redditi delle persone fisiche calcolata in via forfetaria, a prescindere dall’importo dei redditi percepiti, nella misura di 100.000 euro per ciascun periodo d’imposta in cui è valida l’opzione.

Tale importo è ridotto a 25.000 euro per ciascun periodo d’imposta per ciascuno dei familiari di cui al comma 6 dell’art. 24-bis.

L’imposta è versata in un’unica soluzione entro la data prevista per il versamento del saldo delle imposte sui redditi.

L’accesso al regime è consentito “anche ai cittadini italiani cancellati dalle anagrafi della popolazione residente e trasferiti in Stati o territori aventi un regime fiscale privilegiato di cui al decreto ministeriale 4 maggio 1999, che si presumono, salvo prova contraria, fiscalmente residenti in Italia ai sensi del comma 2-bis dell’articolo 2 del TUIR”.

Opzione per l'imposta sostitutiva (ex art 24 bis TUIR) nel Quadro NR

Con provvedimento del Direttore dell’Agenzia delle Entrate dell’8 marzo 2017 sono state delineate le modalità applicative per l’esercizio, la modifica o la revoca dell’opzione nonché per il versamento dell’imposta sostitutiva.

Sulla base del citato provvedimento il contribuente è tenuto a perfezionare l’opzione tramite la dichiarazione dei redditi relativa al periodo d’imposta da cui si intendono far decorrere gli effetti, compilando il presente quadro; resta ferma la facoltà di presentare, in via preventiva, anche l’istanza di interpello probatorio (con allegata la relativa check list) prevista dal provvedimento stesso. .

.

Revoca dell'opzione per la sostitutiva nel Quadro NR

L’opzione è liberamente revocabile anche prima della scadenza prevista dalla norma.

La revoca può essere effettuata sia dal contribuente principale, sia dal familiare a cui è stata estesa, con le stesse modalità previste per l’esercizio dell’opzione.

La revoca sarà efficace a partire dall’anno d’imposta in relazione al quale è stata effettuata in dichiarazione.

Resta inteso che nel caso di revoca del contribuente principale gli effetti si produrranno anche nei confronti dei familiari a cui era stata estesa l’opzione, a prescindere dal fatto che essi abbiano esercitato autonomamente la loro facoltà di revoca, salvo che il familiare, a sua volta, eserciti autonoma opzione in veste di “contribuente principale”, versando, in tal caso, l’imposta sostitutiva in misura di 100.000 euro.

La revoca potrà essere esercitata anche se il contribuente abbia già versato l’imposta sostitutiva relativa al medesimo periodo d’imposta e l’imposta già versata ma non dovuta potrà essere utilizzata in compensazione o richiesta a rimborso.

Attenzione, reestano, comunque, esclusi dall’assoggettamento a imposta sostitutiva e vengono tassati in base alle ordinarie disposizioni vigenti per i soggetti residenti, tutti i redditi prodotti in Italia.

Questi concorrono alla formazione del loro reddito complessivo e vengono tassati applicando le aliquote progressive proprie del contribuente ad una base imponibile che si compone esclusivamente:

- 1) dei redditi prodotti in Italia;

- 2) dei redditi esteri non inclusi nell’opzione;

- 3) di eventuali plusvalenze derivanti da cessioni di partecipazioni qualificate realizzate nei primi cinque periodi d’imposta di validità dell’opzione (di cui all’art. 67, comma 1, lettera c) TUIR).