L’articolo 4 del DL 50/2017 ha introdotto la disciplina della cosiddetta locazione breve: le locazioni di tipo abitativo di durata non superiore ai 30 giorni con finalità turistiche.

La norma, nata con l’obiettivo di attrarre a tassazione la fattispecie, prevede la possibilità di applicare al corrispettivo ottenuto da un affitto breve una cedolare secca del 21%; questa rappresenta una opzione, non il regime naturale, in mancanza del cui esercizio il reddito confluisce in Irpef.

La normativa contempla anche la possibilità che la vendita di tali servizi possa avvenire, come in effetti il più delle volte avviene, per il tramite di una piattaforma telematica; la quale, come soggetto che esercita una attività di intermediazione immobiliare, applicherà al corrispettivo corrisposto al locatore una ritenuta a titolo di imposta del 21%, grazie alla quale quest’ultimo avrà risposto agli obblighi fiscali.

A partire dal giorno 1 gennaio 2021, per effetto dell’efficacia del comma 595 dell’articolo 1 della Legge 178/2020, la Legge di Bilancio 2021, il regime fiscale della locazione breve è riconosciuto solo nel caso in cui un contribuente destini a questa finalità non più di quattro appartamenti nel periodo di imposta; nel caso in cui questo limite venga superato, l’attività esercitata “si presume svolta in forma imprenditoriale ai sensi dell'articolo 2082 del Codice civile”, anche quando svolta per il tramite di intermediari.

Si discute se la presunzione di imprenditorialità possa essere superata da una dimostrazione di mancanza di organizzazione, ma, dato il tenore della norma, la discussione appare sterile.

La persona fisica che dovrà esercitare la locazione come attività di impresa sarà obbligata all’apertura della partita IVA come ditta individuale, agli adempimenti fiscali conseguenti, a rinunciare alla cedolare secca e al versamento dei contributi commercianti; che si configura in un notevole aggravio per il contribuente, in termini di costi e di carico amministrativo.

Una strada percorribile, potenzialmente meno ripida, è rappresentata dal regime forfetario, per l’applicazione del quale, per il caso in esame, non appaiono previste esclusioni.

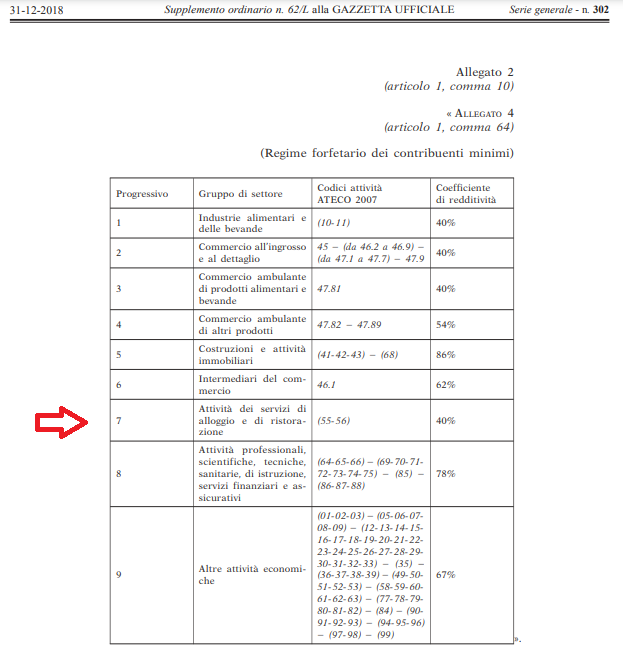

La locazione breve è un contratto di locazione turistica che viene inquadrato dal Legislatore come una prestazione di servizi turistici, per la quale è stato predisposto il codice Ateco 55.20.51 “Affittacamere per brevi soggiorni, case ed appartamenti per vacanze, bed and breakfast, residence”.

L’articolo 1 comma 57 della Legge 190/2014 disciplina le situazioni per cui non può essere applicato il regime forfetario di determinazione del reddito, e non essendo il trattamento fiscale ordinario di questa tipologia di servizi determinato con criteri forfettari, non appaiono esserci limitazioni evidenti alla sua applicazione (l’esclusione esplicita per il settore immobiliare si riferisce alla vendita, non alla locazione), se non le cause di esclusione che possono interessare lo specifico contribuente in base alla sua situazione specifica.

A comprova di ciò, per le “attività dei servizi di alloggio” del gruppo Ateco 55 è stato previsto un coefficiente di redditività, per il regime forfetario, del 40%, pubblicato su Gazzetta Ufficiale.

La possibilità di esercitare questa attività in regime forfetario parzialmente riduce l’aggravio per il contribuente. Sarà comunque necessario aprire una posizione IVA, ma il regime agevolato esonera dai numerosi adempimenti fiscali a cui sono obbligati gli imprenditori individuali in contabilità semplificata.

Da un punto di vista prettamente finanziario, il regime forfettario prevede una imposta sostitutiva del 15% sui ricavi, abbattuti dei costi forfettariamente determinati (che nella fattispecie in esame sono il 60%, essendo previsto un coefficiente di redditività del 40%), al netto dei contributi previdenziali versati. Tra l’altro per i primi anni di attività è anche possibile usufruire di una aliquota agevolata del 5%.

L’onere più gravoso è rappresentato dall’obbligo di corrispondere i contributi commercianti, conseguenza diretta dell’esercizio dell’attività in forma d’impresa; ma per i contribuenti forfettari è prevista la possibilità di una loro riduzione dietro istanza.

Osservando la questione solo da un punto di vista fiscale, il regime forfetario può risultare anche più conveniente della cedolare secca; e lo sarà sicuramente per quei contribuenti che, in quanto già coperti da altra posizione previdenziale prevalente, non saranno obbligati al versamento dei contributi commercianti. Anche a coloro invece che lo saranno l’utilizzo di questo regime offrirà delle linee di convenienza, pur non ugualmente marcate.