Il Modello REDDITI Persone Fisiche 2024 deve essere presentato entro i termini seguenti:

- dal 2 maggio 2024 al 30 giugno 2024 se la presentazione viene effettuata in forma cartacea per il tramite di un ufficio postale;

- entro il 15 ottobre 2024 se la presentazione viene effettuata per via telematica, direttamente dal contribuente ovvero se viene trasmessa da un intermediario abilitato alla trasmissione dei dati.

Regole del tutto particolari valgono nel caso di dichiarazione presentata dagli eredi, vediamole.

Modello Redditi PF 2024 presentata da parte dell'erede

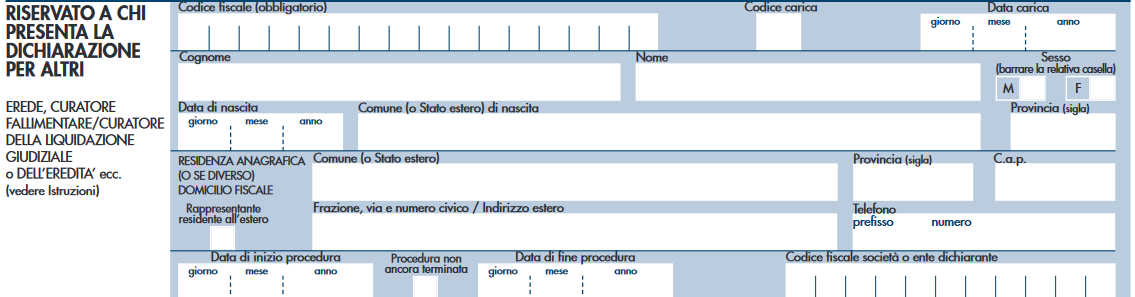

I soggetti che presentano la dichiarazione per conto di altri, devono compilare il Modello redditi 2024 indicando i dati anagrafici ed i redditi del contribuente cui la dichiarazione si riferisce.

Deve inoltre essere compilato il riquadro “Riservato a chi presenta la dichiarazione per conto di altri” per indicare le generalità del soggetto che presenta la dichiarazione, specificando nella casella “Codice carica” il codice corrispondente alla propria qualifica, ricavabile dalle istruzioni al modello. Per gli eredi il codice carica è il "7".

In particolare chi presenta la dichiarazione per altri e nel caso dell'erede deve indicare:

- il proprio codice fiscale,

- il “codice carica” che identifica il tipo di carica che ricopre,

- nel campo “data carica” la data (giorno, mese e anno) in cui è stato nominato o la data del decesso nel caso di dichiarazione presentata dall’erede,

- il proprio cognome, nome e il proprio sesso, la propria data di nascita (il giorno, il mese e l’anno),

- il comune o lo Stato estero di nascita e la provincia relativa.

I dati relativi alla residenza anagrafica o, se diverso, al domicilio fiscale, devono essere indicati solo nel caso in cui il soggetto che presenta la dichiarazione per conto del contribuente sia residente all’estero (in tal caso barrare anche l’apposita casella) ovvero abbia indicato il codice di carica “11” (ad esempio sindaco che svolge attività tutoria di minore)

Dichiarazione 2024 presentata da parte dell'erede: termini di presentazione

Per le persone decedute nel 2023 o entro il mese di febbraio 2024 la dichiarazione deve essere presentata dagli eredi nei termini ordinari.

Per le persone decedute successivamente, la dichiarazione deve essere presentata entro i termini indicati nella seguente tabella, distinti in relazione alla modalità (cartacea o telematica) di presentazione della dichiarazione.

Attenzione al fatto che in merito ai versamenti delle imposte:

- per le persone decedute nel 2023 o entro il 28 febbraio 2024 i versamenti devono essere effettuati dagli eredi nei termini ordinari;

- per le persone decedute successivamente, i termini sono prorogati di sei mesi e scadono quindi il 30 dicembre 2024.