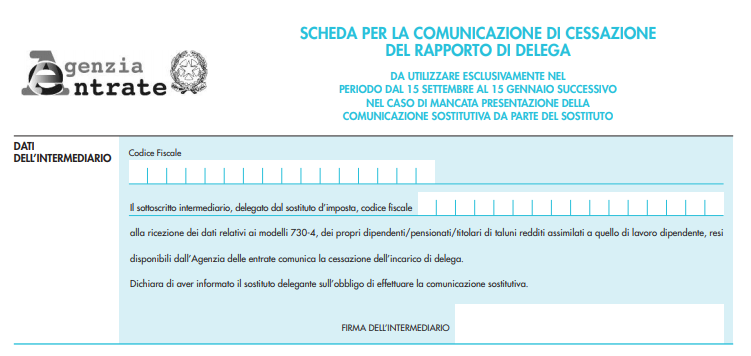

I sostituti d'imposta nel periodo compreso tra il 15 settembre e il 15 gennaio dell'anno successivo devono comunicare la cessazione del rapporto di delega. In particolare, i professionisti devono compilare la scheda che si trova nell'ultima pagina del modello "Comunicazione per la ricezione in via telematica dei dati relativi ai modelli 730-4 resi disponibili dall'Agenzia delle Entrate" approvato con il Provvedimento del 12 marzo 2019.

Come si legge nelle istruzioni del modello, la scheda è riservata all’intermediario delegato dal sostituto alla ricezione dei dati relativi ai modelli 730-4, dei propri dipendenti/pensionati titolari di taluni redditi assimilati a quello di lavoro dipendente, resi disponibili dall’Agenzia delle entrate, che intende comunicare la cessazione dell’incarico di delega.

Attenzione va prestata al fatto che l’intermediario con la sottoscrizione dichiara di aver informato il sostituto delegante sull’obbligo di effettuare la comunicazione sostitutiva.

Questa scheda può essere trasmessa esclusivamente nel periodo che va dal 15 settembre al 15 gennaio dell’anno successivo, nel caso di mancata presentazione della comunicazione sostitutiva da parte del sostituto. L’intermediario delegato è tenuto a trasmettere con le proprie credenziali di abilitazione ai servizi telematici dell’Agenzia delle entrate la comunicazione di cessazione dell’incarico di delega.