Se la dichiarazione dei redditi 730/2019 è a debito, il contribuente deve ovviamente procedere al versamento dei tributi, ma è possibile rateizzare tale importo. I fattori a cui prestare attenzione qualora si decidesse di rateizzare non sono pochi. Di seguito un riepilogo per non perdersi nel dedalo di scadenze e versamenti.

La prima cosa da chiarire è che il numero massimo di rate dipende da due fattori: la tipologia di contribuente e la presenza o meno del sostituto d'imposta. Per quanto riguarda il primo punto, per i pensionati il numero massimo di rate è 4, questo perchè a differenza degli altri contribuenti, per le persone in pensione le operazioni di conguaglio delle dichiarazioni inziano nel mese di agosto cioè con un mese di ritardo. Quindi in teoria per gli altri contribuenti le rate sono 5, ma non è così facile in quanto bisogna differenziare a seconda o meno della presenza del sostituto d'imposta.

Infatti un contribuente non pensionato con sostituto d'imposta potrà beneficiare di 5 rate, e gli importi dovuti gli sono trattenuti direttamente al momento di erogazione della busta paga. Il sostituto d’imposta che effettua le operazioni di conguaglio calcolerà gli interessi dovuti per la rateazione, pari allo 0,33 per cento mensile.

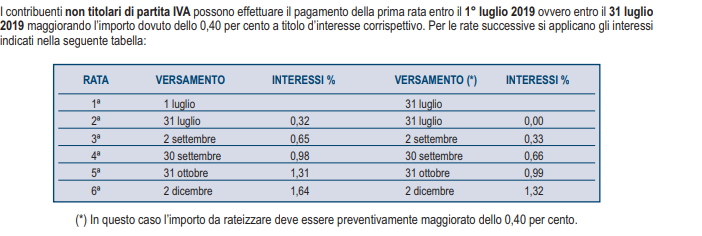

Diversamente, un contribuente non pensionato senza sostituto d'imposta potrà beneficiare di 6 rate e gli importi dovuti devono essere versati tramite il modello di pagamento F24. In questo caso se il 730 precompilato senza sostituto è presentato direttamente all’Agenzia delle Entrate, nella sezione del sito internet dedicata al 730 precompilato il contribuente può eseguire il pagamento on line oppure stampare il modello F24 per effettuare il pagamento con le modalità ordinarie. Se invece non l'ha presentata direttamente il contribuente, il Caf o il professionista che ha predisposto la dichiarazione:

- trasmette il modello F24 in via telematica all’Agenzia delle Entrate;

- o, in alternativa, entro il decimo giorno antecedente la scadenza del termine di pagamento, consegna il modello F24 compilato al contribuente, che effettua il pagamento presso qualsiasi sportello di banche convenzionate, uffici postali o agenti della riscossione oppure, in via telematica, utilizzando i servizi online dell’Agenzia delle Entrate o del sistema bancario e postale.

I versamenti devono essere eseguiti con le stesse modalità ed entro i termini previsti nel caso di presentazione del modello REDDITI Persone fisiche ovvero:

Come chiarito nelle istruzioni al modello di dichiarazione dei redditi, la scelta di rateizzare deve essere indicata nella SEZIONE V - Misura degli acconti per l’anno 2019 e rateazione del saldo 2018 compilando al Rigo F6 la colonna 7.

Si segnala, come ultima cosa, che se il contribuente vuole che la seconda o unica rata di acconto relativo all’Irpef e alla cedolare secca che scade nel mese di novembre, sia trattenuta in misura minore rispetto a quanto indicato nel prospetto di liquidazione (perché, ad esempio, ha sostenuto molte spese detraibili e ritiene che le imposte dovute nell’anno successivo dovrebbero ridursi) oppure che non sia effettuata, deve comunicarlo per iscritto al sostituto d’imposta entro il 30 settembre, indicando, sotto la propria responsabilità, l’importo che eventualmente ritiene dovuto.

| Numero massimo di rate con sostituto d'imposta | Numero massimo di rate senza sostituto d'imposta | |

| pensionati | 4 | - |

| non pensionati | 5 | 6 |