Come sono tassati i compensi percepiti per attività sportive dilettantistiche nella dichiarazione dei redditi 730/2023? I dettagli per il modello 730/2023

730/2023: tassazione dei compensi per attività sportive dilettantistiche

Anche quest'anno sono previste particolari modalità di tassazione per le attività sportive dilettantistiche.

Nel dettaglio la particolarità riguarda:

- le indennità di trasferta, i rimborsi forfetari di spesa, i premi e i compensi erogati nell’esercizio diretto di attività sportive dilettantistiche dal CONI, dalla società Sport e salute Spa, dalle federazioni sportive nazionali, dal Ministero dell’agricoltura, della sovranità alimentare e delle foreste, dagli enti di promozione sportiva, dagli enti VSS e USSA (Unione delle società sportive altoatesine) operanti prevalentemente nella provincia autonoma di Bolzano e da qualunque organismo, comunque denominato, che persegua finalità sportive dilettantistiche e che da essi sia riconosciuto;

- i compensi derivanti da rapporti di collaborazione coordinata e continuativa di carattere amministrativo-gestionale di natura non professionale resi in favore di società e associazioni sportive dilettantistiche e di cori, bande e filodrammatiche da parte del direttore e dei collaboratori tecnici.

In particolare (art. 37 della Legge n. 342 del 21 novembre 2000 e successive modificazioni) è previsto che:

- i primi 10.000 euro, complessivamente percepiti nel periodo d’imposta non concorrono alla formazione del reddito;

- sugli ulteriori 20.658,28 euro, è operata una ritenuta a titolo di imposta (con aliquota del 23%);

- sulle somme eccedenti, è operata una ritenuta a titolo d’acconto (con aliquota del 23%).

La parte dell’imponibile assoggettata a ritenuta a titolo d’imposta concorre alla formazione del reddito complessivo ai soli fini della determinazione delle aliquote per scaglioni di reddito.

Si precisa che sono esclusi dall’imposizione i rimborsi di spese documentate relative al vitto, all’alloggio, al viaggio ed al trasporto, sostenute in occasione di prestazioni effettuate fuori dal territorio comunale.

Di seguito una tabella di riepilogo.

| Compensi percepiti per attività sportive dilettantistiche | |

| fino a 10.000 euro | non concorrono alla formazione del reddito |

| da 10.001 a 30.658,28 euro | ritenuta 23% a titolo d'imposta |

somme eccedenti | ritenuta 23% a titolo d'acconto |

730/2023: compensi attività sportive dilettantistiche dove indicarli

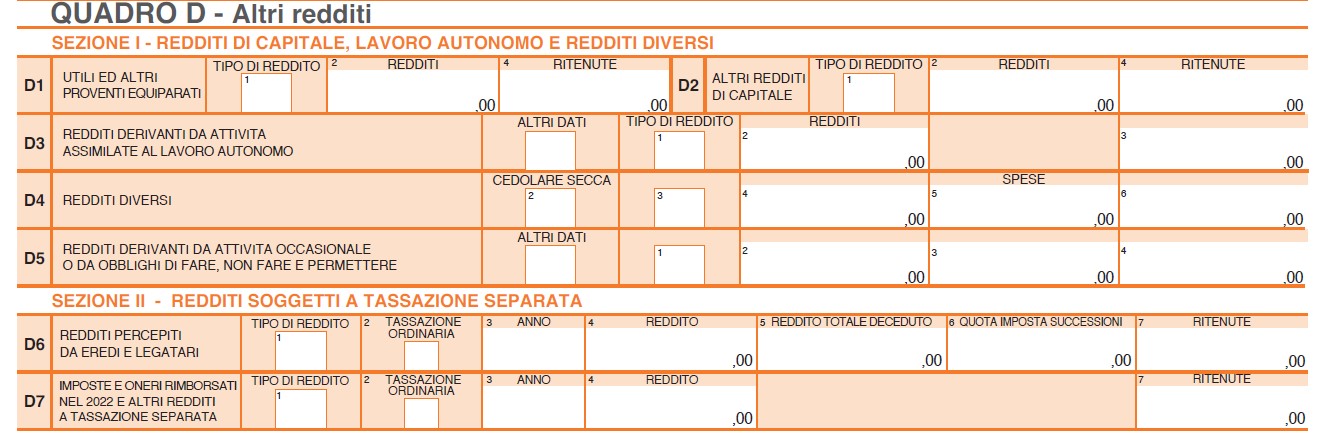

Come specificato dalle istruzioni al modello 730, i compensi percepiti per attività sportive dilettantistiche vanno indicati nel "Quadro D altri redditi" e in particolare nella prima sezione, al rigo D4 tra i redditi diversi. Nel rigo D4 nella colonna 3 "tipo di reddito" va indicato il codice "7":

Nel rigo D4 nella colonna 3 "tipo di reddito" va indicato il codice "7":

- per le indennità di trasferta, i rimborsi forfetari di spesa, i premi e i compensi erogati ai direttori artistici e ai collaboratori tecnici per prestazioni di natura non professionale da parte di cori, bande musicali e filodrammatiche che perseguono finalità dilettantistiche, e di quelli erogati nell’esercizio diretto di attività sportive dilettantistiche dal CONI, dalla Società Sport e Salute Spa, dalle federazioni sportive nazionali, dal Ministero dell’Agricoltura, della sovranità alimentare e delle foreste dagli enti di promozione sportiva, dagli enti VSS e USSA operanti prevalentemente nella provincia autonoma di Bolzano e da qualunque organismo comunque denominato che persegua finalità sportive dilettantistiche e che da essi sia riconosciuto. Queste somme sono contraddistinte dalla lettera “N” nel punto 1 “Causale” della Certificazione Unica 2023 – Lavoro autonomo;

- per i compensi derivanti da rapporti di collaborazione coordinata e continuativa di carattere amministrativo-gestionale di natura non professionale resi in favore di società e associazioni sportive dilettantistiche.

Questi ultimi compensi vanno indicati solo se eccedono complessivamente 10.000 euro.