Un contribuente specificava di aver sostenuto nel 2023 delle spese per la realizzazione di opere finalizzate al recupero del patrimonio edilizio con l’installazione di impianti basati sull'impiego delle fonti rinnovabili di energie (pannelli fotovoltaici).

Ai fini della detrazione fiscale le Entrate hanno risposta a dubbi sulla indicazione nel modello 730/2024 e ne modello Redditi PF 2024.

Per approfondire ti consigliamo :

- Guida pratica al decreto Salva Casa -150 FAQ per risolvere le irregolarità edilizie e la normativa regionale sui sottotetti (eBook 2024)

- Sanatoria edilizia Decreto Salva Casa post conversione (Webinar di Aggiornamento)

- Decreto Salva Casa: commento, guida e riflessioni

- Superbonus 2024 (eBook)

- Bonus casa 2024: guida pratica alle detrazioni (eBook)

- Visita il Focus dedicato alle Ristrutturazioni Edilizie, Superbonus 110% in continuo aggiornamento.

1) Spese pannelli fotovoltaici: cosa indicare se rientranti nel superbonus

Con una FAQ del 13 settembre viene chiarito che:

se le spese sono relative ad interventi rientranti nel c.d. “Superbonus” (art. 119, commi 5 e 6 decreto-legge n. 34/2020), l’onere deve essere indicato:

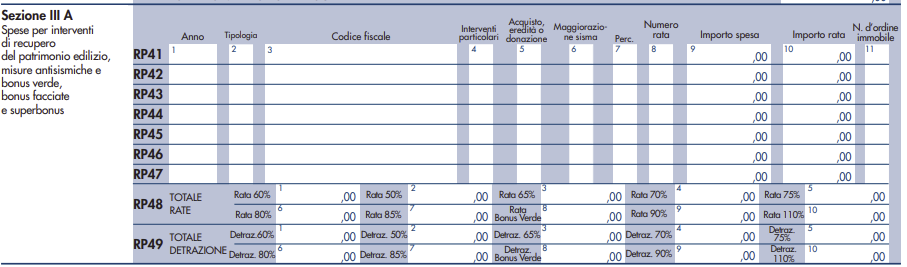

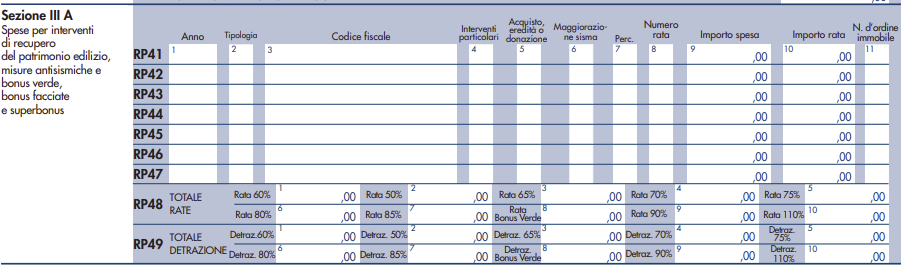

- ai righi E41-E43 del Modello 730

- ai righi RP41-RP47 del Modello Redditi PF

inserendo:

- nella colonna 1 l’anno 2023,

- nella colonna 2 la tipologia di intervento (codice 16 per l’installazione di impianti solari fotovoltaici connessi alla rete elettrica su edifici esistenti e codice 17 per l’installazione di sistemi di accumulo integrati negli impianti solari fotovoltaici agevolati se contestuale o successiva agli interventi di cui al codice 16),

- nella colonna 7 il codice 1 (in caso di percentuale del 110%) o codice 2 (in caso di percentuale del 90%),

- nella colonna 8 il numero della rata,

- nella colonna 9 l’importo della spesa sostenuta,

- nella colonna 10 il numero d’ordine dell’immobile oggetto dell’intervento.

Ti consigliamo:

- Guida alla compravendita immobiliare (eBook 2023)

- il foglio excel Calcolo imposte e agevolazioni acquisto prima casa per la determinazione delle imposte sull’acquisto della casa e delle sue pertinenze tenendo conto delle agevolazioni fiscali per acquisto prima casa.

- e l'e-book Le agevolazioni prima casa (eBook 2023)

Visita il Focus dedicato alle Ristrutturazioni Edilizie, Superbonus 110%, Cessione del Credito in continuo aggiornamento

2) Spese pannelli fotovoltaici: cosa indicare se rientranti nel recupero edilizio

Se invece, specificano le entrate, le spese sono relative ad interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici (art. 16-bis, comma 1, lettera h) del TUIR), non rientranti nell’ambito del “Superbonus”:

- nei righi E41-E43 del Modello 730

- nei righi RP41-RP47 del Modello Redditi PF

dovranno essere inseriti esclusivamente i seguenti dati:

- nella colonna 1 l’anno 2023

- nella colonna 8 il numero della rata

- nella colonna 9 l’importo della spesa sostenuta

- nella colonna 10 il numero d’ordine dell’immobile oggetto dell’intervento.

Per approfondire ti consigliamo :