Gli ETC, acronimo di Exchange Traded Commodities, sono degli strumenti finanziari emessi a fronte di un investimento diretto in materie prime o in contratti derivati su materie prime.

Con altre parole gli ETC sono strumenti finanziari derivati, di solito quotati sui mercati dei capitali, rappresentativi di singole materie prime o di un paniere di materie prime.

Ciò che caratterizza questi contratti è il fatto di replicare passivamente le performance di prezzo della singola materia prima (oro, petrolio, gas naturale, altro) utilizzata come sottostante; motivo per cui questi titoli vengono utilizzati per effettuare degli investimenti in commodities senza dover sostenere l’onere di possedere materialmente la materia prima; si comprenderà infatti che, in taluni casi, lo stoccaggio fisico di una materia prima può costituire un problema o un rischio.

Per altro, anche quando questo non costituisce un problema, l’acquisto di un ETC permette di investire e disinvestire facilmente sul mercato secondario ai prezzi di mercato.

Va precisato, perché questo ha delle implicazioni anche dal punto di vista fiscale, che gli ETC non sono OICR (acronimo di Organismo di Investimento Collettivo del Risparmio), ma sono dei titoli senza scadenza emessi a fronte di un investimento diretto nel sottostante di riferimento; questa caratteristica rende questo strumento finanziario particolarmente adatto all’investimento di medio o lungo periodo, in quanto permette all’investitore di aprire una posizione senza i problemi di rollover legati alla scadenza dei contratti (come invece avviene sui future), oltre al fatto che gli ETC non richiedono alcun margine e presentano costi di gestione (grazie alla gestione passiva) e di intermediazione contenuti.

Come detto, gli ETC non sono gli unici strumenti finanziari emessi a fronte di materie prime, utili per investire o speculare sul prezzo di questi asset, ma sono quelli più adatti all’investimento.

Similari, ma più adatti alla speculazione sono i contratti future rappresentativi di materie prime, che quotano il prezzo futuro del sottostante di riferimento: anche questi sono quotati sul mercato dei capitali ma, grazie alla leva finanziaria e a causa della breve scadenza dei contratti, sono più adatti alla speculazione di breve periodo.

Esistono anche CFD, acronimo di Contract For Difference, rappresentativi di materie prime, i quali nelle quotazioni cash non scadono; ma va precisato che questi strumenti non sono quotati sui mercato dei capitali, per cui presentano un rischio emittente legato al broker, fatto che non li rende particolarmente adatti a investimenti di medio o lungo periodo.

1) La tassazione

A differenza dei più famosi ETF, acronimo di Exchange Traded Fund, gli ETC, come anticipato, non sono OICR: il fatto che non siano fondi, dal punto di vista fiscale, comporta che questi strumenti non presentino il complicato trattamento fiscale previsto per gli ETF, ma più semplicemente siano produttivi di redditi diversi, come le azioni e i derivati.

In conseguenza di ciò le plusvalenze realizzate dall’investimento in un ETC possono essere compensate con le minusvalenze conseguite con la dismissione di un altro ETC, o anche con quelle derivanti dall’investimento o dalla speculazione in azioni o in derivati.

Le plusvalenze realizzate possono anche essere compensate con le perdite pregresse, confluenti tra i redditi diversi, conseguite negli anni precedenti.

Il totale delle plusvalenze realizzate, al netto delle compensazioni con minusvalenze e perdite pregresse, è sottoposto a imposta sostitutiva del 26%.

Quando un ETC è posseduto per il tramite di un intermediario residente in Italia, il contribuente può decidere se avvalersi del regime amministrato, grazie al quale gli obblighi fiscali vengono espletati per il tramite dell’intermediario, in luogo del regime dichiarativo; quest’ultimo obbliga il contribuente ad esporre il reddito conseguito in dichiarazione annuale dei redditi, ma permette di versare le imposte nell’anno fiscale successivo in sede di dichiarazione.

Per contro, quando un ETC è detenuto presso un intermediario non residente in Italia, il contribuente è obbligato al regime dichiarativo, oltre che sottoposto agli obblighi di monitoraggio fiscale (consistenti nella compilazione del quadro RW del modello Redditi PF) e all’eventuale versamento dell’IVAFE, l’Imposta sul Valore delle Attività Finanziarie detenute all'Estero, che sostituisce l’imposta di bollo italiana.

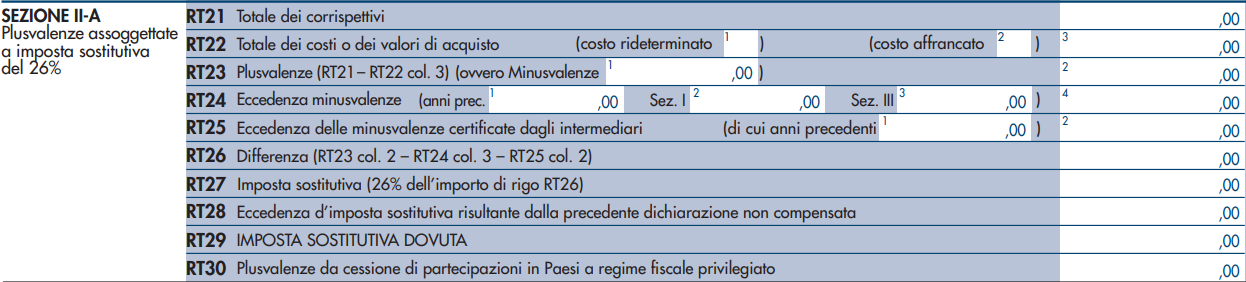

Da un punto di vista dichiarativo la dichiarazione delle plusvalenze derivanti dall’investimento in un ETC passa attraverso al compilazione del quadro RT, dedicato alle “Plusvalenze di natura finanziaria”, del modello Redditi PF 2024.

Con maggiore precisione, quella interessata è la Sezione II-A, dedicata appunto alle plusvalenze sottoposte a imposta sostitutiva del 26%; qui:

- sul rigo RT21 saranno esposte le plusvalenze realizzate nel corso dell’anno;

- sul rigo RT22 saranno indicate le minusvalenze realizzate nel corso dell’anno;

- sul rigo RT23 sarà indicato il netto differenziale tra plusvalenze e minusvalenze conseguite: sul campo 2 se il totale è positivo, oppure sul campo 1 se il totale è negativo;

- sui righi RT27 e RT29 sarà esposta l’imposta sostitutiva dovuta, rispettivamente al lordo e al netto di eventuali eccedenze non compensate derivanti dalla precedente dichiarazione.

Visita la nostra sezione Modulistica e scarica GRATIS:

- Modelli redditi 2023

- Modelli per il 5x1000

- Modello RAP registrazione atti privati

- e tanto altro