Il Modello Redditi PF fascicolo 1 ospita il quadro DI della dichiarazione integrativa.

Tale quadro è utilizzato dai soggetti che, nel corso del 2023, hanno presentato una o più dichiarazioni integrative, (ai sensi dell’art. 2, comma 8-bis, del decreto del Presidente della Repubblica 22 luglio 1998, n.322, come modificato dall’art. 5 del decreto legge 22 ottobre 2016, n. 193, convertito, con modificazioni, dalla legge 1° dicembre 2016, n. 225) oltre il termine prescritto per la presentazione della dichiarazione relativa al periodo d’imposta successivo a quello di riferimento della dichiarazione integrativa (ad esempio dichiarazione integrativa Redditi 2020 relativa al 2019 presentata nel 2023).

Ti potrebbero interessare anche gli ebook e fogli di calcolo relativi ai Dichiarativi 2024:

- 730/2024 e spese detraibili e crediti d'imposta (eBook)

- Calcolo IRES e IRAP 2024 - Redditi Società di Capitali

- Criptovalute e dichiarazione dei redditi (eBook 2023)

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri E-book Fogli di calcolo

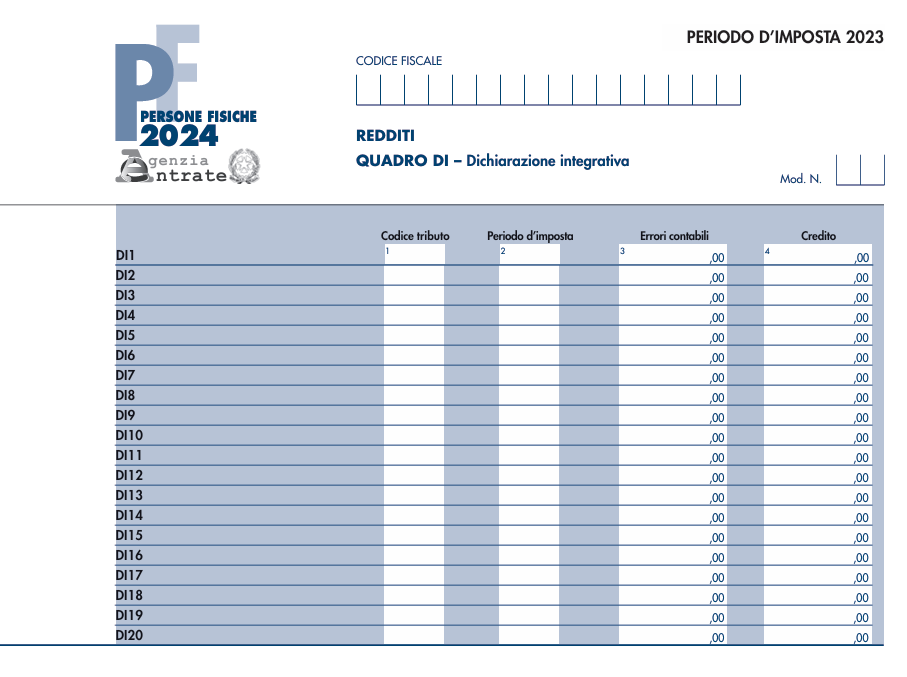

1) Quadro DI dichiarazione integrativa del Modello Redditi PF

In particolare, nella dichiarazione relativa al periodo d’imposta in cui è presentata la dichiarazione integrativa è indicato il credito derivante dal minor debito o dal maggiore credito risultante dalla dichiarazione integrativa

A tal fine, va indicato

- in colonna 1, il codice tributo relativo al credito derivante dalla dichiarazione integrativa;

- in colonna 2, l’anno relativo al modello utilizzato per la dichiarazione integrativa (ad esempio, per la dichiarazione integrativa Redditi 2020, indicare 2019);

- in colonna 3, il credito derivante dal minor debito o dal maggior credito risultante dalla dichiarazione integrativa per i casi di correzione di errori contabili di competenza, per la quota non chiesta a rimborso nella dichiarazione integrativa stessa. Tale importo non deve essere ricompreso nel credito da indicare in colonna 4 e va sommato all’ammontare della eccedenza di imposta risultante dalla precedente dichiarazione da indicare nell’apposito rigo/campo del quadro/sezione dove la relativa imposta è liquidata (ad esempio, in caso di eccedenza IRPEF, nel rigo RN36 del quadro RN). Il credito indicato nella presente colonna può essere utilizzato in compensazione dal giorno successivo, ovvero, per importi superiori a 5.000 euro annui, dal decimo giorno successivo a quello di presentazione della dichiarazione integrativa ed entro la fine del periodo d’imposta oggetto della presente dichiarazione ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241;

- in colonna 4, il credito derivante dal minor debito o dal maggior credito risultante dalla dichiarazione integrativa, per i casi diversi da quelli riguardanti la correzione di errori contabili di competenza, per la quota non chiesta a rimborso nella dichiarazione integrativa stessa. Tale importo concorre alla liquidazione della corrispondente imposta, a debito o a credito, risultante dalla presente dichiarazione. Il risultato di tale liquidazione va riportato nella colonna 1 (se a debito) o 2 (se a credito) del relativo rigo della sezione I del quadro RX. Nel caso in cui il credito indicato nella presente colonna riguardi un tributo per il quale non sussiste il corrispondente rigo nella sezione I del quadro RX oppure per il quale nel rigo corrispondente non sia presente la colonna 2, detto credito va riportato nella sezione II del quadro RX.

Nel caso in cui, nel corso del 2023, siano state presentate più dichiarazioni integrative relative a differenti periodi d’imposta occorre compilare un distinto rigo del presente quadro per ciascun codice tributo e relativo periodo d’imposta.

Qualora non sia sufficiente un unico modulo per l’indicazione dei dati richiesti, devono essere utilizzati altri moduli, avendo cura di numerare distintamente ciascuno di essi e riportare la numerazione progressiva nella casella posta in alto a destra.

Ti potrebbero interessare gli ebook e fogli di calcolo relativi ai Dichiarativi 2024:

- Le perdite di esercizio (eBook 2024)

- Redditi esteri in dichiarazione 2024 (Pacchetto eBook)

- Guida alla compilazione del Quadro RW 2024 (eBook)

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri E-book Fogli di calcolo