Il Dipartimento dello sport informa che entro il 10 agosto è possibile richiedere sulla apposita piattaforma il credito di imposta per le sponsorizzazioni sportive per le spese sostenute nel I trimestre 2023.

Successivamente verrà pubblicato un avviso per le altre spese dell'anno 2023.

Vediamo tutte le regole della agevolazione.

Visita la nostra sezione dedicata al Terzo Settore con Software, ebook e Formulari sempre aggiornati, tra questi ti segnaliamo in particolare:

- Guida alla gestione dei volontari nel Terzo settore

- Enti del Terzo settore: Regimi contabili, Iva e Imposte dirette (2024)

- Gli enti religiosi nel terzo settore (eBook 2023)

- Revisione legale Bilancio degli Enti del Terzo Settore (2024)

- Raccolta fondi per gli Enti del Terzo Settore (eBook)

- Bilanci e rendiconti enti del terzo settore 2024 (e-book)

1) Credito sponsorizzazioni sportive: che cos'è e i beneficiari

La legge di bilancio 29/12/2022 n. 197, art. 1, comma 615, lettera a), ha apportato modificazioni all’articolo 9, comma 1, del decreto-legge 27 gennaio 2022, n. 4, convertito, con modificazioni, dalla legge 28 marzo 2022, n. 25, e ha esteso il credito di imposta, già previsto per l’anno 2022, anche per gli investimenti effettuati tra il 1° gennaio e il 31 marzo 2023, prevedendo che il contributo riconosciuto, sotto forma di credito d'imposta, non possa essere comunque superiore a 10.000,00 euro per ogni soggetto richiedente.

Il tetto massimo complessivo autorizzato dalla norma è pari a euro 35.000.000,00.

I destinatari della misura sono:

- i lavoratori autonomi, le imprese e gli enti non commerciali che hanno effettuato investimenti in campagne pubblicitarie, incluse le sponsorizzazioni, nei confronti di leghe che organizzano campionati nazionali a squadre,

- ovvero società sportive professionistiche e società e associazioni sportive dilettantistiche iscritte al Registro nazionale delle attività sportive dilettantistiche (che ha sostituito il precedente Registro CONI) in possesso dei seguenti requisiti:

- che siano operanti in discipline ammesse ai Giochi Olimpici e paralimpici;

- che svolgano attività sportiva giovanile;

- soggetti beneficiari i cui ricavi, di cui all'articolo 85, comma 1, lettere a) e b), del Testo Unico delle imposte sui redditi approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, relativi al periodo d'imposta 2019 e comunque prodotti in Italia, siano almeno pari a 150.000,00 euro e non superiori a 15 milioni di euro;

- l'investimento in campagne pubblicitarie deve essere di importo complessivo non inferiore a 10.000,00 euro.

Il contributo, riconosciuto sotto forma di credito d'imposta, è pari al 50% degli investimenti effettuati a decorrere dal 1° gennaio 2023 e fino al 31 marzo 2023.

Visita la nostra sezione dedicata al Terzo Settore con Software, ebook e Formulari sempre aggiornati, tra questi ti segnaliamo in particolare:

- Guida alla gestione dei volontari nel Terzo settore

- Enti del Terzo settore: Regimi contabili, Iva e Imposte dirette (2024)

- Gli enti religiosi nel terzo settore (eBook 2023)

- Revisione legale Bilancio degli Enti del Terzo Settore (2024)

- Raccolta fondi per gli Enti del Terzo Settore (eBook)

- Bilanci e rendiconti enti del terzo settore 2024 (e-book)

2) Credito sponsorizzazioni sportive: le domande entro il 10 agosto

La domanda di riconoscimento del suddetto contributo può essere effettuata tramite la piattaforma online attivata a partire dalle ore 12 dell’11 giugno 2024 e fino alle ore 23.59 del 10 agosto 2024.

Non saranno prese in considerazione domande che perverranno con modalità diversa da quella prevista o al di fuori dei termini stabiliti.

Si precisa che la procedura riguarda esclusivamente le richieste afferenti al primo trimestre 2023 e non al terzo trimestre 2023 che sarà oggetto di una successiva procedura

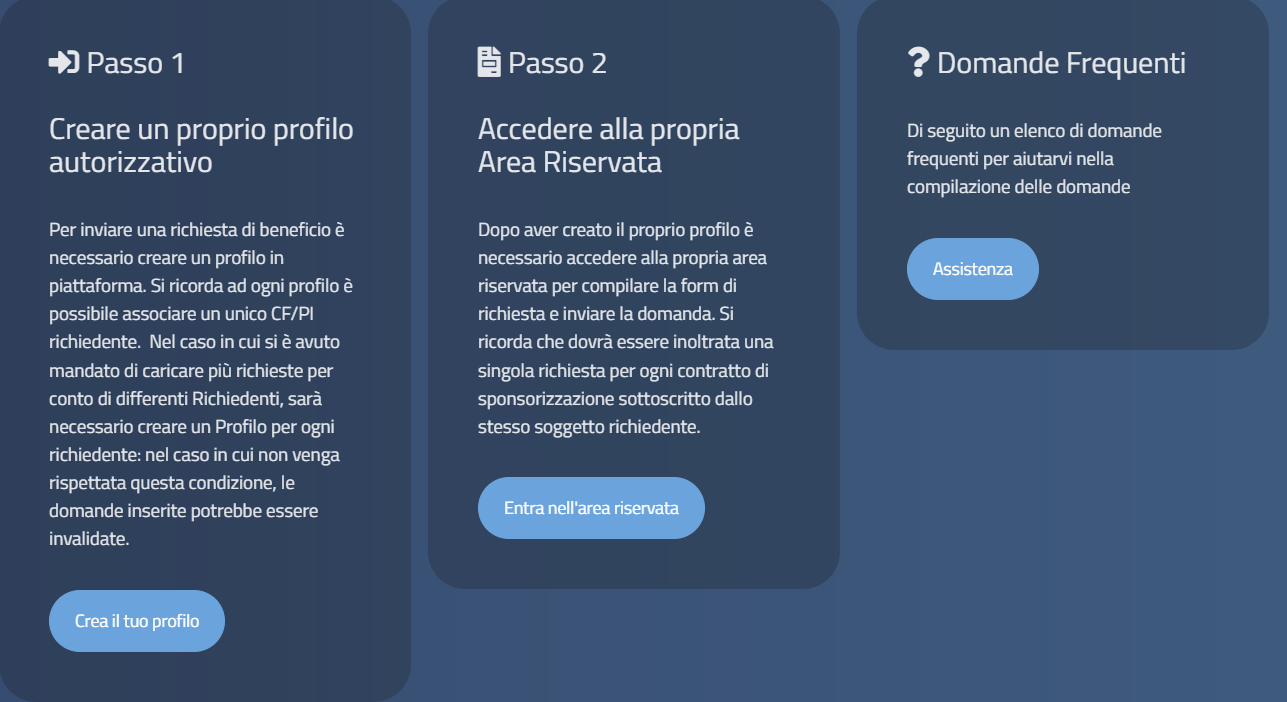

Ecco i passaggi per richiedere il credito di imposta:

Si sottolinea che per presentare la domanda occorrono i seguenti dati:

- Identificativi del contratto di sponsorizzazione (numero e data)

- Copia della fattura elettronica

- Copia della quietanza di bonifico o versamento assegno

- Dati relativi all'ente sponsorizzato (Denominazione, sede legale, codice fiscale / partita IVA, tipologia di sport olimpico praticato

- Dati relativi all'Asseveratore (dati personali, numero e albo di appartenenza)

Visita la nostra sezione dedicata al Terzo Settore con Software, ebook e Formulari sempre aggiornati, tra questi ti segnaliamo in particolare:

- Guida alla gestione dei volontari nel Terzo settore

- Enti del Terzo settore: Regimi contabili, Iva e Imposte dirette (2024)

- Gli enti religiosi nel terzo settore (eBook 2023)

- Revisione legale Bilancio degli Enti del Terzo Settore (2024)

- Raccolta fondi per gli Enti del Terzo Settore (eBook)

- Bilanci e rendiconti enti del terzo settore 2024 (e-book)