Il Decreto PNRR all'art 38 contiene un credito di imposta ormai noto come Transizione 5.0 le cui regole attuative sono state messe a punto dal DD MIMIT/MEF pubblicato in GU n183 del 6 agosto 2024.

Ricordiamo che il credito transizione 5.0 è un contributo rivolta a tutte le imprese residenti nel territorio dello Stato, che dal 1 gennaio 2024 al 31 dicembre 2025 effettuano nuovi investimenti in strutture produttive ubicate nel territorio, nell’ambito di progetti di innovazione che conseguono una riduzione dei consumi energetici.

Vediamo le comunicazioni necessarie alla procedura e il calendario di presentazione riscontro del GSE gestore della misura.

Credito Transizione 5.0: quali comunicazioni servono?

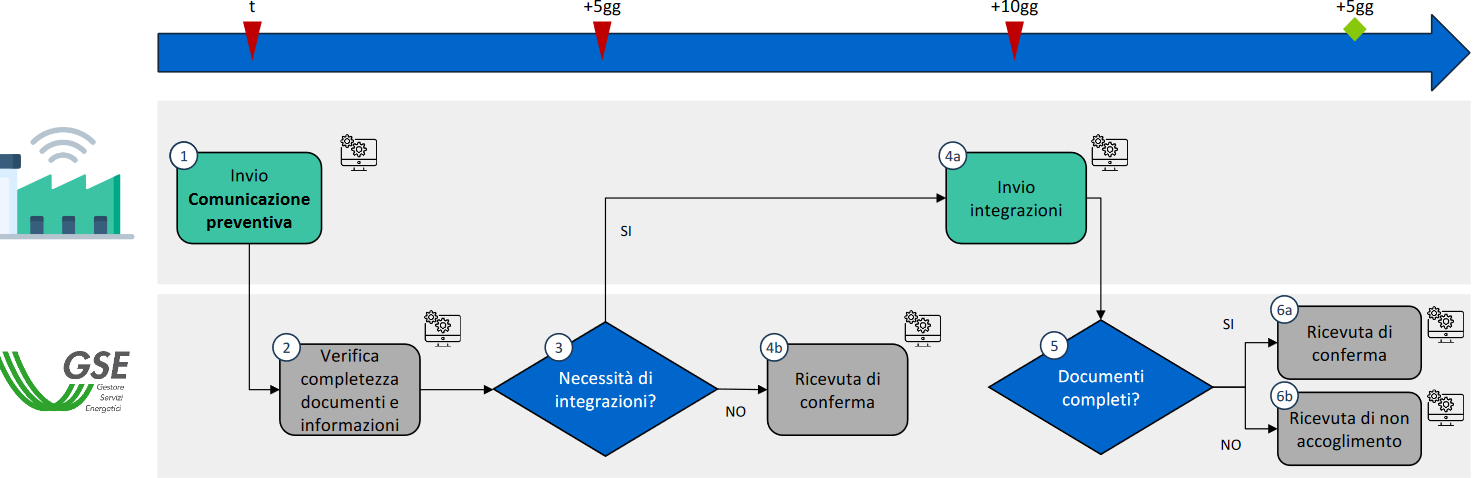

Comunicazione preventiva: le imprese devono inviare telematicamente, con modello da definire dal gestore GSE, una comunicazione preventiva contenente le seguenti informazioni:

- soggetto beneficiario;

- progetto di innovazione, con data di avvio e di completamento;

- investimenti agevolabili e relativo ammontare;

- importo del credito d’imposta potenzialmente spettante;

- impegno a garantire il rispetto degli obblighi previsti dal PNRR.

Certificazione ex ante: la comunicazione preventiva è accompagnata da una certificazione tecnica ex ante attestante (da un certificatore indipendente) l’entità della riduzione dei consumi conseguibili tramite gli investimenti.

Comunicazione importo del credito d’imposta prenotato: il GSE, dopo opportune verifiche, entro 5 giorni dalla trasmissione della comunicazione preventiva, comunicherà all’impresa l’importo del credito d’imposta prenotato nel limite delle risorse stanziate per la misura.

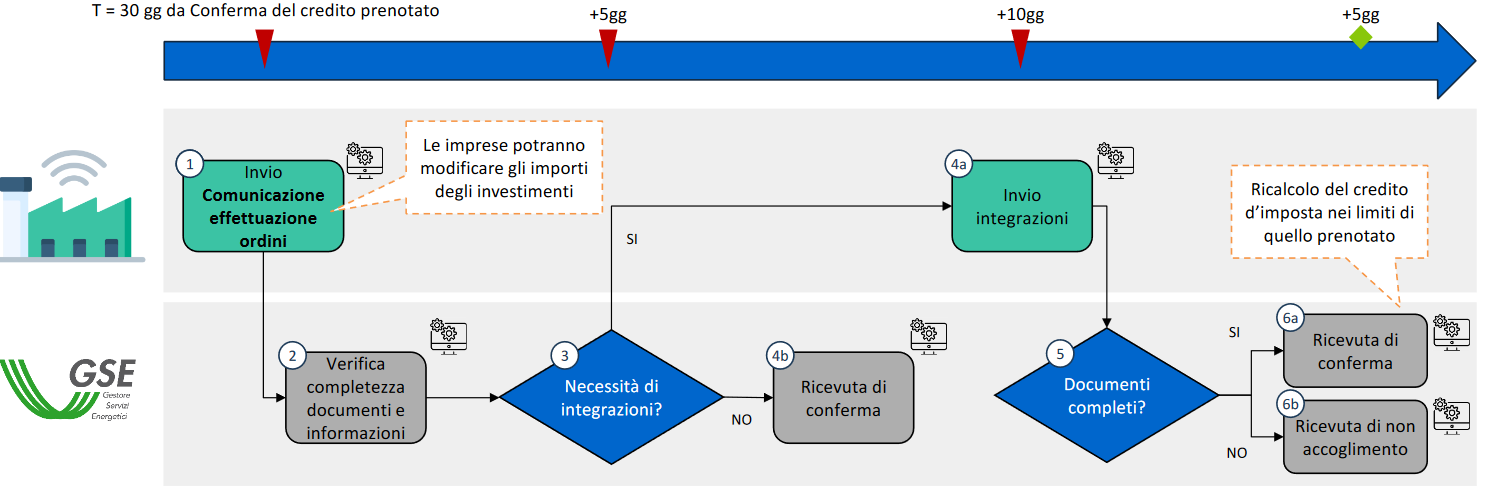

Comunicazione periodica: da inviare entro 30 giorni dalla ricezione della comunicazione dell’importo del credito d’imposta prenotato. L’impresa dovrà trasmettere una comunicazione con:

- gli estremi delle fatture, per effettuazione degli ordini accettati dal venditore con pagamento a titolo di acconto, in misura almeno pari al 20% del costo di acquisizione, sia degli investimenti in beni materiali e immateriali 4.0, sia degli investimenti in beni materiali finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo.

Conferma credito d’imposta prenotato: entro 5 giorni dalla data di presentazione della comunicazione periodica, il GSE effettuati i controlli, se con esito positivo, trametterà all’impresa la conferma dell’importo del credito d’imposta prenotato. Attenzione, se l’investimento è inferiore a quanto indicato nella comunicazione preventiva, l’importo del credito di imposta prenotato sarà ridotto.

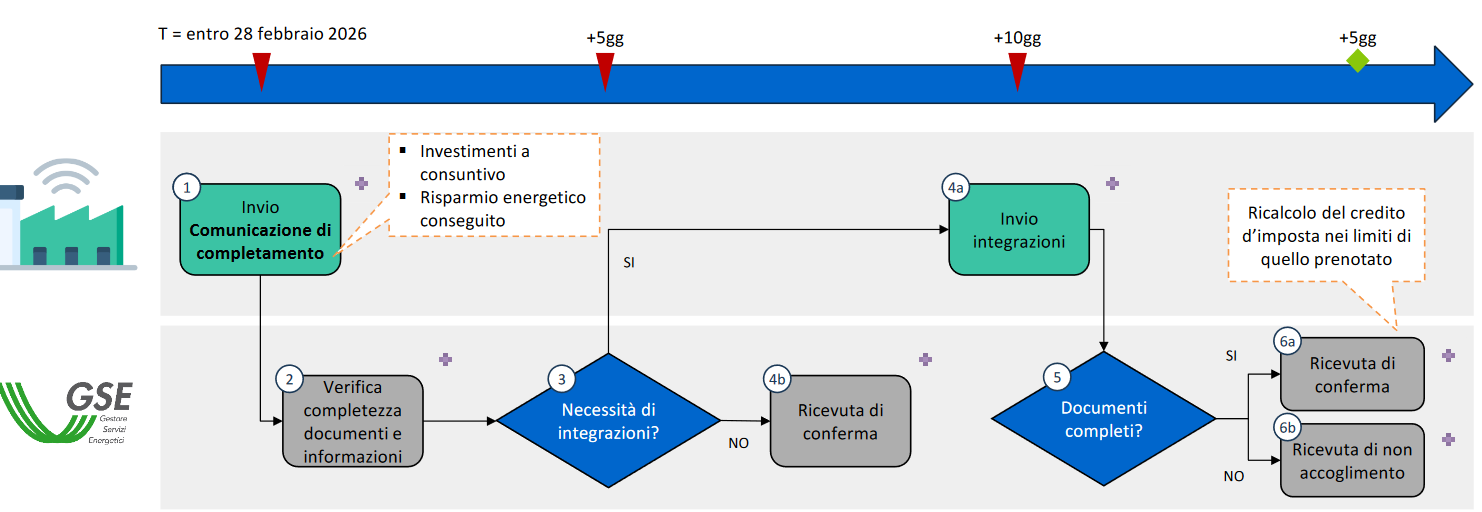

Comunicazione finale e relativi allegati: dopo il completamento del progetto di innovazione, e in ogni caso entro il 28 febbraio 2026, l’impresa dovrà trasmettere apposita comunicazione di completamento contenente le informazioni per individuare:

- il progetto di innovazione completato, con data di effettivo completamento;

- l'ammontare agevolabile degli investimenti effettuati;

- l’importo del relativo credito d’imposta;

- l’attestazione del rispetto degli obblighi previsti dal PNRR.

Certificazione ex post: alla comunicazione di completamento dovrà essere allegata la certificazione ex post, sempre a firma di un valutatore indipendente, attestante l’effettiva realizzazione degli investimenti conformemente a quanto previsto dalla certificazione ex ante in termini tecnici ovvero, nel caso di variazioni intervenute nel corso della realizzazione del progetto di innovazione, il progetto di innovazione effettivamente realizzato e i consumi energetici effettivamente conseguiti.

Leggi anche: Credito Transizione 5.0: regole attuative con il dettaglio delle norme di riferimento, degli ammessi e degli esclusi alla misura.

Credito Transizione 5.0: calendario delle comunicazioni

Per la prenotazione del credito d’Imposta le imprese inviano una Comunicazione Preventiva, corredata dalla Certificazione ex-ante, tramite la Piattaforma Informatica «Transizione 5.0» accessibile SPID dall’Area Clienti del sito istituzionale del GSE.

Riepiloghiamo il calendario con una slide del Mimit

Entro 30 giorni dalla conferma del credito prenotato (ricevuta di conferma) l’impresa trasmette una Comunicazione relativa

all’effettuazione degli ordini accettati dal venditore con pagamento a titolo di acconto, in misura almeno pari al 20 per cento

del costo di acquisizione dei beni di cui agli allegati A/B e impianti di autoproduzione

Riepiloghiamo il calendario con una slide del Mimit

.

.

A seguito del completamento del progetto di innovazione l’impresa trasmette una Comunicazione di completamento, corredata dalla Certificazione ex-post, contenente le informazioni necessarie ad individuare il progetto di innovazione completato

Riepiloghiamo il calendario con una slide del Mimit

L'articolo continua dopo la pubblicità

Ti consigliamo il pratico foglio excel:

di supporto per la rendicontazione dei progetti di investimento per la transizione 5.0 (efficientamento energetico) e determinazione credito imposta.