Dal 01.01.2021 è stata ampliata la platea di attività che possono rientrare nel regime O.S.S. (One stop shop) o nel regime I.O.S.S. (import one stop shop). Grazie a tali regimi opzionali si introduce un sistema di assolvimento dell’Iva centralizzato e digitale che semplifica gli adempimenti. L’iscrizione allo sportello unico OSS/IOSS consente l’esonero dalla nomina di un rappresentante fiscale che sarebbe necessario nominare per ogni singolo paese europeo ove si effettuino cessioni di beni e prestazioni di servizi e che andrebbe poi a redigere la dichiarazione iva in nome e per conto del rappresentato. Per approfondimenti su questi aspetti si rimanda alla lettura dell'articolo Registrazione piattaforma OSS e IOSS: ecco come fare

Cancellazione dalla piattaforma OSS IOSS

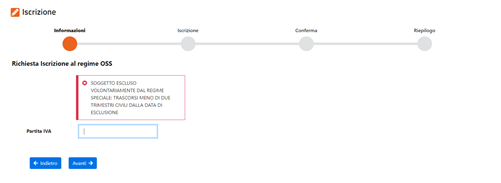

Nel caso in cui l’operatore economico intenda cancellarsi dallo sportello unico, dovrà informare lo stato membro di identificazione almeno 15 giorni prima dalla fine del trimestre solare che precede quello in cui intende cessare l’adesione.

La cessazione avrà effetto dal primo giorno del trimestre successivo.

Nel caso ad esempio un operatore voglia cancellarsi dal quarto trimestre dell’anno in corso (ottobre, novembre, dicembre), dovrà accedere all’area riservata e darne comunicazione al massimo entro il 15 settembre.

È importante osservare che, in questo caso, il soggetto passivo dovrà osservare il cosiddetto periodo di quarantena e pertanto non potrà utilizzare in nessun Stato membro il regime da cui si è cancellato per il periodo di due trimestri dell’anno civile.

È importante osservare che, in questo caso, il soggetto passivo dovrà osservare il cosiddetto periodo di quarantena e pertanto non potrà utilizzare in nessun Stato membro il regime da cui si è cancellato per il periodo di due trimestri dell’anno civile.

Ti potrebbero interessare:

- Obblighi connessi agli scambi intra UE beni e servizi

- Fatturazione elettronica 2024 operazioni con l'estero

- Importazioni ed esportazioni 2025 (eBook)

- IVA Estero 2024 - libro di carta

- Acquisti e vendite con l'estero - Consulenza diretta

- Fatturazione elettronica forfetari (eBook 2022)

- Autofatture (eBook)

- Triangolazioni comunitarie ed extra comunitarie (eBook)