La flessibilità regolamentare e la qualifica di mercato non regolamentato permettono di avere un percorso per la quotazione semplificato. Non essendoci un’istruttoria da parte di CONSOB e di Borsa Italiana, l’azienda può essere ammessa a quotazione in soli dieci giorni dalla presentazione della comunicazione di pre-ammissione.

Naturalmente le tempistiche complessive per completare il processo di quotazione, dal momento in cui si matura l’idea al momento in cui iniziano le negoziazioni, sono comunque più articolate e prolungate rispetto ai tempi dettati da regolamento che coprono solamente gli ultimi passaggi. Ciò dipende dalla necessità che sia la società emittente, sia il soggetto responsabile del rilascio delle dichiarazioni di adeguatezza dell’emittente stesso, il Nomad, sia il soggetto responsabile del collocamento, devono comunque svolgere una serie di attività e preparare una serie di documenti a supporto della presentazione della domanda di ammissione e del collocamento.

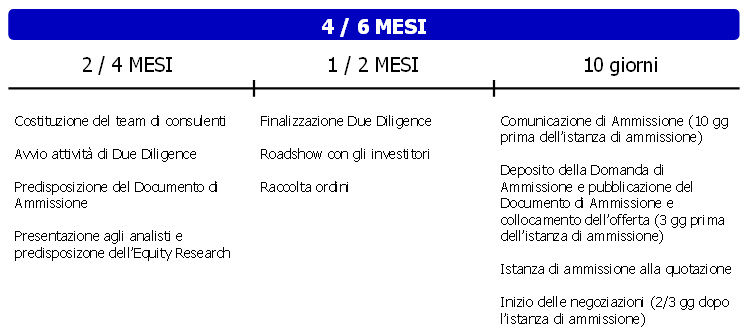

La tavola seguente illustra sinteticamente il periodo che generalmente può essere necessario per arrivare alla quotazione di una società.

Ovviamente la tempistica può variare a seconda delle peculiarità delle singole società e del loro livello di preparazione all’operazione. I fattori che potrebbero influire sono:

- se la società sottopone già i propri bilanci a revisione,

- se presenta già un sistema di controllo di gestione e pianificazione adeguato alle richieste del regolamento di riferimento ed effettivamente funzionante e di supporto per l’attività di due diligence che i vari consulenti devono svolgere,

- se il perimetro societario oggetto di quotazione è già delineato.

Se la società è già organizzata in merito ai fattori appena elencati, allora i tempi possono essere effettivamente molto brevi e avvicinarsi ai 3/4 mesi complessivi. Viceversa, i tempi possono allungarsi ed andare anche ben oltre i 6 mesi sopra ipotizzati nel caso si rendano necessarie operazioni straordinarie di riorganizzazione per individuare e delimitare il perimetro societario oggetto di quotazione, se i bilanci non siano mai stati oggetto di revisione e la relativa attività dovesse presentare una rilevante complessità per il settore di appartenenza o per eventuali criticità su determinate poste di bilancio, se non esista un sistema di controllo di gestione che permetta ai vari consulenti individuati di poter fondare le loro analisi su dati certi ovvero siano del tutto assenti strumenti di pianificazione per la stesura del piano economico finanziario.

Tutto questo potrebbe comportare la necessità, o meno, di dover avviare una fase preparatoria, a monte del processo sopra delineato, la cui durata può variare sensibilmente e dipendere dalle condizioni specifiche del singolo emittente.

L'articolo continua dopo la pubblicità

Potrebbe interessarti anche Finanza di sviluppo per PMI

Segui il Dossier gratuito dedicato alla Quotazione delle PMI