La Legge di Bilancio 2025 (commi 445-448) introduce importanti novità sul credito d’imposta per gli investimenti in beni strumentali 4.0. Con l'inserimento di un nuovo articolo dedicato alle modifiche al Piano Transizione 4.0 per il 2025 ha portato due significative modifiche:

- eliminazione dell’agevolazione 4.0 sui beni immateriali

- la previsione di un plafond massimo di spesa destinato al credito 4.0

Questi cambiamenti rendono cruciale una tempestiva presentazione delle richieste di compensazione al GSE, sia in via preventiva che consuntiva.

Vediamo quindi nel dettaglio le nuove regole, i requisiti richiesti e i passaggi fondamentali per la corretta compilazione della pratica, così da non perdere l’opportunità di usufruire dei benefici previsti.

Ti potrebbero interessare:

1) Credito d'imposta 4.0: stop agevolazione sui beni immateriali

Da gennaio stop all’agevolazione per i software 4.0. Il credito d’imposta beni strumentali immateriali 4.0 viene limitato agli investimenti effettuati entro il 31 dicembre 2024, con coda fino al 30 giugno 2025 (mentre, secondo l’attuale disciplina, il credito di imposta era previsto fino al 31 dicembre 2025, con coda fino al 30 giugno 2026).

Ti potrebbero interessare:

- Visto di conformità crediti fiscali 2024 (excel)

- Credito di imposta beni strumentali (Excel 2025)

- Credito di imposta investimenti Transizione 5.0 (Excel)

- Agevolazioni per le imprese in zone economiche speciali

- Credito imposta R&S: calcolo e certificazione costi

- Riversamento credito imposta Ricerca e Sviluppo (Excel)

2) Credito d'imposta 4.0: plafond di risorse disponibili

Dal 1° gennaio 2025, sarà importantissimo presentare in tempi rapidi la richiesta di credito d’imposta 4.0 per i beni materiali, in quanto è stato stanziato un tetto massimo di 2.2 miliardi di euro.

Il limite non opera in relazione agli investimenti per i quali entro la data di pubblicazione della legge di bilancio il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

Il Ministero, raggiunto il plafond stanziato, comunicherà il raggiungimento del limite di spesa e verrà sospeso l’invio di nuove richieste per la fruizione dell’agevolazione.

Tali fondi verranno attribuiti in base all’ordine cronologico di presentazione delle domande al Gse.

Ricordiamo che è stato confermato il periodo entro il quale devono essere effettuati gli investimenti:

- credito d’imposta del 20% per acquisti in beni materiale 4.0 per tutto il 2025,

- per installazioni entro il 30.06.2026, acconto del 20% entro il 31.12.2025,

tutto salvo esaurimento dei Fondi stanziati.

Diventa pertanto importantissimo essere preparati e solerti nella predisposizione della pratica al Gse.

Ti potrebbero interessare:

3) Credito d'imposta 4.0: compilazione e invio modello di comunicazione al GSE

La richiesta di compensazione va inviata sia in via preventiva che in via consuntiva, per gli investimenti che si intende effettuare a partire dal 30 marzo 2024.

Dal 18 maggio 2024 la richiesta di compensazione va presentata unicamente tramite la nuova funzionalità semplificata che permette l’invio dei moduli tramite portale, attiva sul sito del GSE.

Passaggi essenziali per la predisposizione e l’invio della pratica

Ricordiamo che per procedere alla compilazione sono necessari questi requisiti tecnologici:

- Browser consigliati: Chrome, Firefox e IE10

- Per la compilazione dei PDF è necessario l’utilizzo di Adobe Reader 9.1 o versioni successive fornito anche sul sito per il dowload

- Se richiesto, autorizzare l’esecuzione di Javascript

- Non è possibile utilizzare smartphone o tablet

Inoltre, sui moduli deve necessariamente essere apposta la firma elettronica qualificata da parte del Rappresentante Legale o di uno dei Rappresenti Legali, il cui certificato digitale deve essere in corso di validità e rilasciato da un prestatore di servizi fiduciari accreditato AgID.

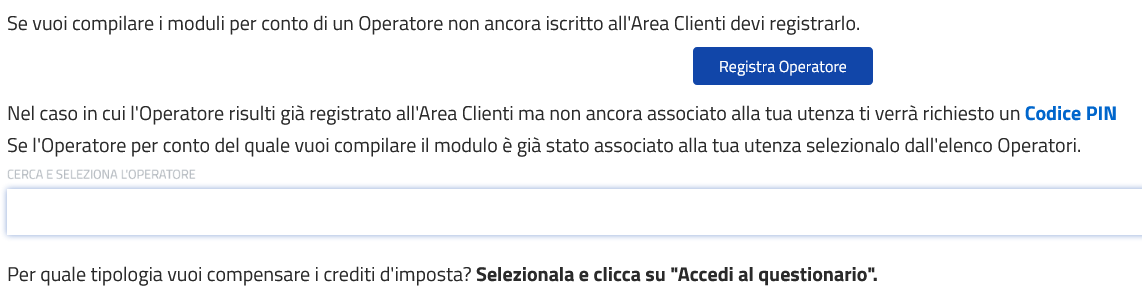

Collegarsi al sito Gse e procedere alla registrazione all’area clienti accedendo all'applicazione “Transizione 4.0 – Accedi ai questionari" e selezionando la tipologia di investimento.

Selezionare l’Operatore tra quelli associati all’utente.

Selezionare l’Operatore tra quelli associati all’utente.

Soltanto selezionando l’Operatore e la tipologia di investimento si attiva il tasto “Accedi al questionario”.

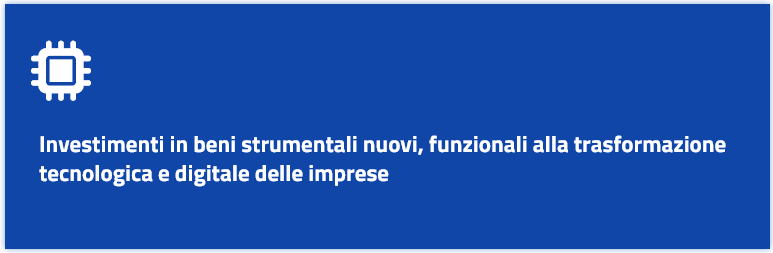

Selezionare la tipologia di investimento che si intende effettuare, pertanto Investimenti in beni strumentali nuovi, funzionali alla trasformazione tecnologica e digitale delle imprese.

Successivamente cliccare sul tasto “Accedi al questionario”.

Successivamente cliccare sul tasto “Accedi al questionario”.

Procedere a generare l’istanza

- Dalla sezione LISTA ISTANZE, cliccare sul tasto “Genera”

- Dalla sezione NUOVA ISTANZA, selezionare l’Operatore cliccando il tasto “Seleziona”

- ll campo DESTINATARIO PER COMPETENZA è precompilato con l’indirizzo e-mail registrato in Area Clienti

- Compilare il campo DESTINATARIO PER CONOSCENZA con un altro indirizzo e-mail dove ricevere le notifiche (facoltativo)

- Indicare se il rappresentante legale (registrato in Area Clienti) coincide con il firmatario

- Cliccare sul tasto “Genera”

- Cliccare su “Scarica istanza precompilata” per scaricare il modulo

Come Compilare il modulo

Utilizzare il modulo 1 "Investimenti in beni strumentali nuovi, funzionali alla trasformazione tecnologica e digitale delle imprese"

- compilare i “Dati identificativi dell’impresa”

- selezionare la tipologia di comunicazione (preventivo/di completamento).

Per gli investimenti da effettuarsi a partire dal 30 marzo 2024 il modulo va trasmesso in maniera preventiva. Lo stesso modulo va trasmesso anche a completamento degli investimenti per aggiornare le informazioni comunicate in via preventiva. Indicare, all’interno del campo “Pratica preventiva associata”, il codice della comunicazione preventiva precedentemente inviata es. CIBS0000000XXX.

Si ricorda che per gli investimenti effettuati a partire dal 1° gennaio 2023 e fino al 29 marzo 2024, il modulo va trasmesso esclusivamente a seguito del completamento degli investimenti.

- indicare la Data del primo impegno giuridicamente vincolante che rende l'investimento irreversibile ossia la data di sottoscrizione della conferma d’ordine

- data di completamento dell’investimento con la data di messa in funzione ed interconnessione del bene

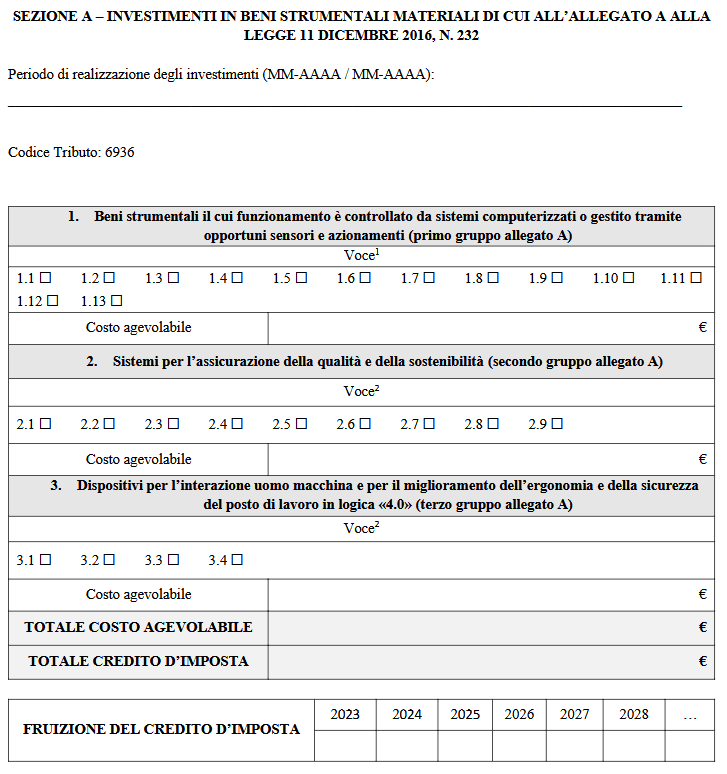

- compilare le Sezioni A e/o B selezionando la tipologia di investimento, il costo del bene agevolabile, ovvero l’imponibile dell’ordine e il totale del credito d’imposta inserendo il 20% dell’imponibile

- nella casella Fruizione del credito indicare il credito d’imposta 1/3 per ogni anno dal primo di fruizione per es. 1/3 dell’importo nel 2025,1/3 nel 2026 e 1/3 nel 2027.

Fasi finali caricamento istanza ed invio

- Dopo averlo compilato procedere a ricaricare il modulo cliccando su “Carica istanza compilata”

- Cliccare sul tasto “Prosegui” per passare alla fase successiva.

- Cliccare su “Allega” per caricare la carta d’identità del firmatario in formato PDF

- Cliccare sul tasto “Prosegui” per passare alla fase successiva

- Cliccare su “Scarica istanza compilata”

- Inserire la spunta per dare conferma di presa visione dell’istanza compilata

- Apporre la firma digitale sul modulo scaricato

- Cliccare su “Carica istanza firmata” per allegare il modulo firmato digitalmente

- Cliccare sul tasto “Prosegui” per passare alla fase successiva

- Cliccare su “Scarica istanza” per ricontrollare l’istanza prima dell’invio

- Cliccare sul tasto “Invio” per finalizzare l’istanza

- Cliccare su “Scarica ricevuta SIAD” per scaricare la “Ricevuta di avvenuto invio del questionario”

La predisposizione corretta seguendo tutti i passaggi indicati e la ricevuta di invio della pratica consuntiva, conferma la possibilità di poter iniziare ad utilizzare il credito d’imposta.

Ti potrebbero interessare:

- Visto di conformità crediti fiscali 2024 (excel)

- Credito di imposta beni strumentali (Excel 2025)

- Credito di imposta investimenti Transizione 5.0 (Excel)

- Agevolazioni per le imprese in zone economiche speciali

- Credito imposta R&S: calcolo e certificazione costi

- Riversamento credito imposta Ricerca e Sviluppo (Excel)