Quali motivazioni inducono l’azienda, al termine di un esercizio, ad elaborare il budget per l’esercizio successivo?

Al di là delle motivazioni di natura economico aziendale che già sono sufficienti, lo impone una serie di norme giuridiche a cui ogni imprenditore deve adeguarsi.

È dall’entrata in vigore del Codice della Crisi d’Impresa e dell’Insolvenza (D.Lgs. 14/2019) e dell’art. 2086 c.c. che gli imprenditori devono fare propria tale nuova cultura d’impresa, ovvero la cultura della pianificazione e della programmazione.

In questo articolo vedremo quali sono le fonti giuridiche che obbligano l’imprenditore ad effettuare una regolare pianificazione e programmazione d’impresa, e analizzeremo sinteticamente le linee guida per elaborare un completo Budget generale d’esercizio.

L'articolo continua dopo la pubblicità

Gli schemi proposti nell'articolo sono contenuti nell'applicativo MonitorAzienda BUDGET - Pianificazione e Monitoraggio un utile sistema di allerta preventiva interna, realizzato in Excel, per una indispensabile pianificazione finanziaria e reddituale, mediante l’elaborazione di budget periodici.

1) Programmazione e controllo: le fonti normative

Diverse sono le fonti normative che fanno riferimento ad una visione prospettica della gestione dell’impresa, a cui oggi nessun imprenditore può sottrarsi, neanche le ditte individuali. Le fonti sono le seguenti, a cui si rimanda per i dovuti approfondimenti:

- Direttiva UE 2019/1023 “Insolvency” (par. 22) recepita con il D.Lgs. 83/2022;

- L’articolo 2086 2° comma del Codice Civile entrato in vigore il 16/03/2019;

- D.lgs. 14/2019 (Codice della crisi d’impresa e dell’insolvenza) entrato in vigore il 15/07/2022:

- Art. 2 - Definizione di crisi

- Art. 3 - Adeguatezza delle misure e degli assetti

- Check list (lista di controllo) particolareggiata, prevista dall’art. 5bis del D.Lgs. 14/2019

In particolare l’art. 2 di cui sopra definisce il termine “crisi” come lo stato di difficoltà economico-finanziaria che rende probabile l’insolvenza dell’impresa la quale si manifesta come inadeguatezza dei flussi di cassa prospettici a far fronte regolarmente alle obbligazioni per i prossimi 12 mesi. Tale affermazione porta al suo interno il dovere da parte dell’imprenditore di determinare i “flussi di cassa prospettici” che non sono altro che l’espressione finanziaria delle movimentazioni economiche future.

Inoltre la Check list particolareggiata, prevista dall’art. 5bis del D.Lgs. 14/2019, composta da 45 domande rivolte all’imprenditore che fanno da linee guida per l’istituzione degli “adeguati assetti organizzativi, amministrativi e contabili” per le società, e per le “misure idonee” per le imprese individuali, fa in più punti riferimento a dati prospettici da ottenere per mezzo di una accurata pianificazione e programmazione strategica.

Di seguito si riporta il blocco di domande di cui al punto 4 della su citata check list:

Da ciò si evince l’indispensabilità dell’elaborazione di un piano annuale riferito ai prossimi 12 mesi (budget), contenente dati programmatici coerenti con gli obiettivi di medio-lungo periodo e con i sotto-obiettivi di breve periodo che con il budget vengono quantizzati.

Gli schemi proposti nell'articolo sono contenuti nell'applicativo MonitorAzienda BUDGET - Pianificazione e Monitoraggio un utile sistema di allerta preventiva interna, realizzato in Excel, per una indispensabile pianificazione finanziaria e reddituale, mediante l’elaborazione di budget periodici. |

2) Programmazione e controllo: la costruzione del Budget

È da premettere che attività propedeutica all’elaborazione del budget è la pianificazione strategica di medio lungo termine, mediante la quale l’imprenditore fissa gli obiettivi che intende raggiungere. Tali obiettivi a 3/5 anni devono essere frazionati in sotto obiettivi di breve termine (12 mesi) mediante una accurata programmazione, il cui strumento contabile che ne esprime l’entità è il budget di esercizio.

La costruzione del piano comporta due elementi quantitativi da affrontare:

- La quantificazione di dati programmatici periodici futuri,

- Il controllo che i dati programmati si realizzino come previsto.

Quantificare dati futuri (vendite, acquisti, costi generali, investimenti, ecc.) comporta una metodologia che partendo dai dati storici, in base all’esperienza dell’imprenditore di interpretare il suo mercato e in base alla valutazione dei fattori esterni che potrebbero influenzare le previsioni (inflazione, costi delle materie, nuovi concorrenti in entrata, ecc.), porta ai dati futuri che devono essere visti non come pure “previsioni” ma come obiettivi da raggiungere. Inevitabile conseguenza è il continuo controllo ex-post mediante il confronto tra dati programmati e dati effettivamente realizzati, allo scopo di interrogarsi su eventuali scostamenti con inevitabile rettifica dei dati a budget dei periodi successivi.

Solo seguendo tali indicazioni si può avere il controllo della gestione aziendale, a modo di bussola per il navigante.

Vediamo ora come deve essere strutturato un budget generale di esercizio.

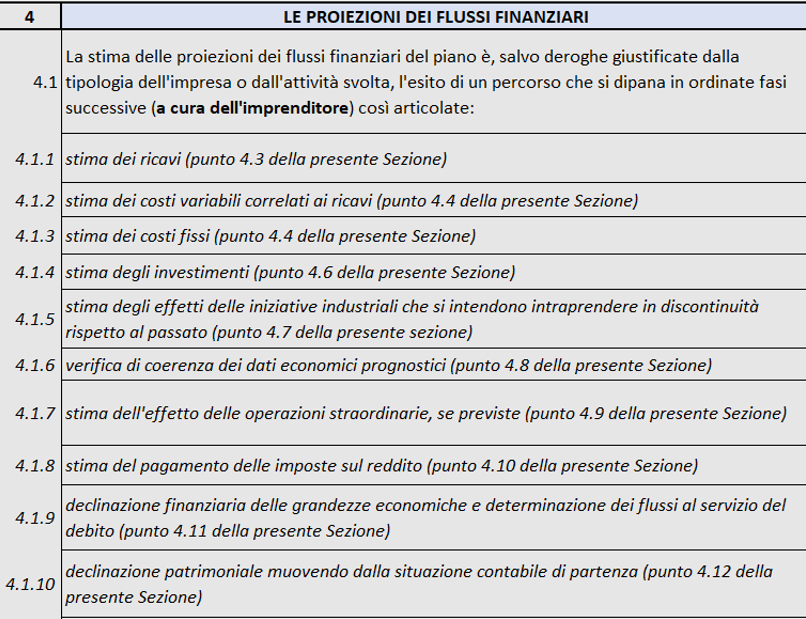

I prospetti contabili che devono essere elaborati, con scansione temporale mensile o almeno trimestrale, sono i seguenti:

Budget degli investimenti

a seguire i seguenti budget settoriali:

- Budget delle vendite e delle rimanenze di prodotti/merci

- Budget degli acquisti e delle rimanenze di materie/merci

- Budget dei costi generali (personale, servizi, canoni, oneri diversi, accantonamenti, imposte)

- Budget della gestione finanziaria/straordinaria/accessoria

- Budget di altri costi/ricavi

che vanno a generare il Budget economico.

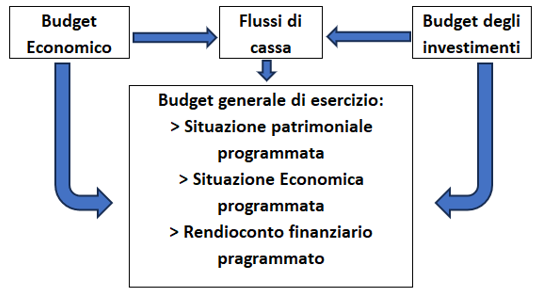

L’espressione finanziaria dei suddetti budget, generando flussi di entrate e di uscite, conducono all’elaborazione del Budget finanziario. Il tutto confluisce nel Budget generale di esercizio:

Ottenendo un completo bilancio previsionale, potrebbe essere utile anche effettuarne una analisi per indici e per margini prospettica, allo scopo di valutare preventivamente gli equilibri patrimoniale-economico-finanziario, così come espressamente richiesto dall’art. 3 del D.Lgs. 14/2019.

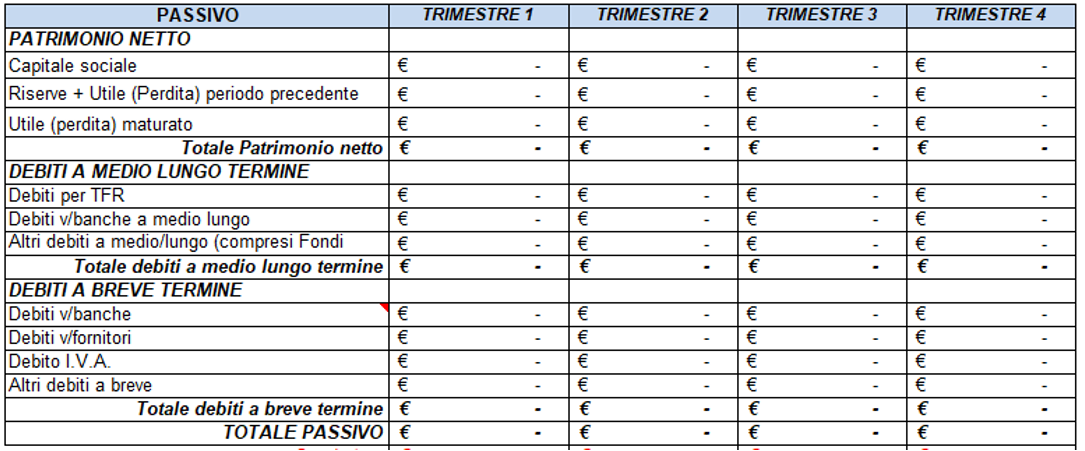

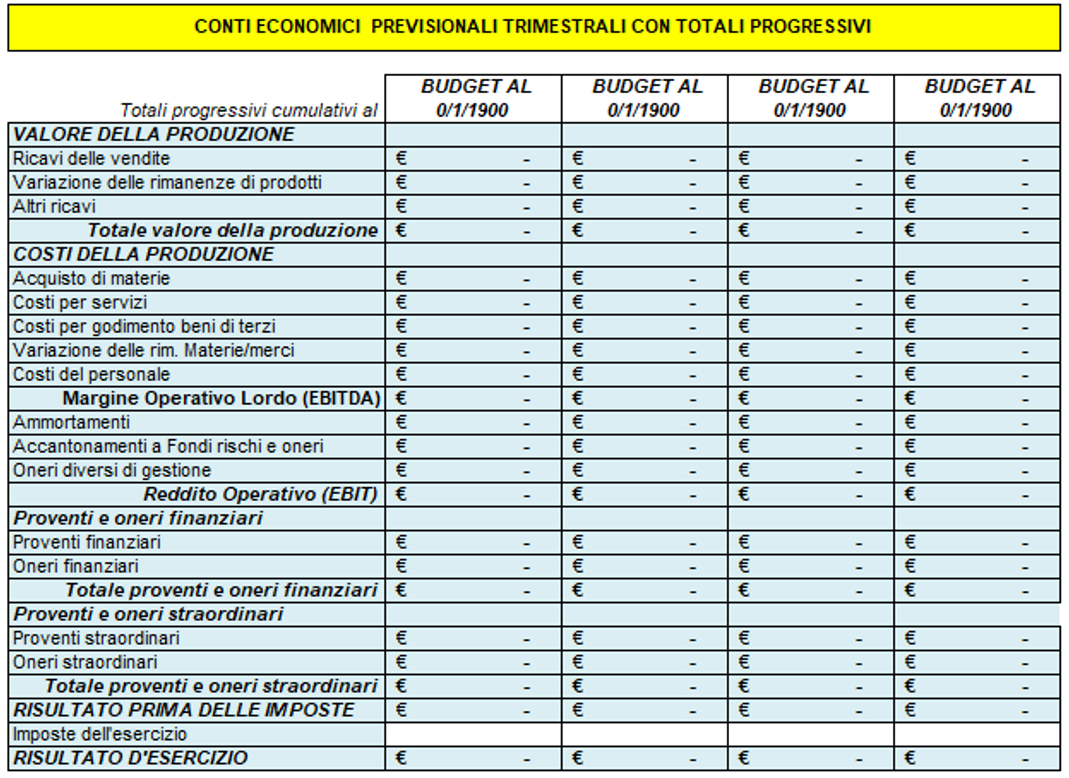

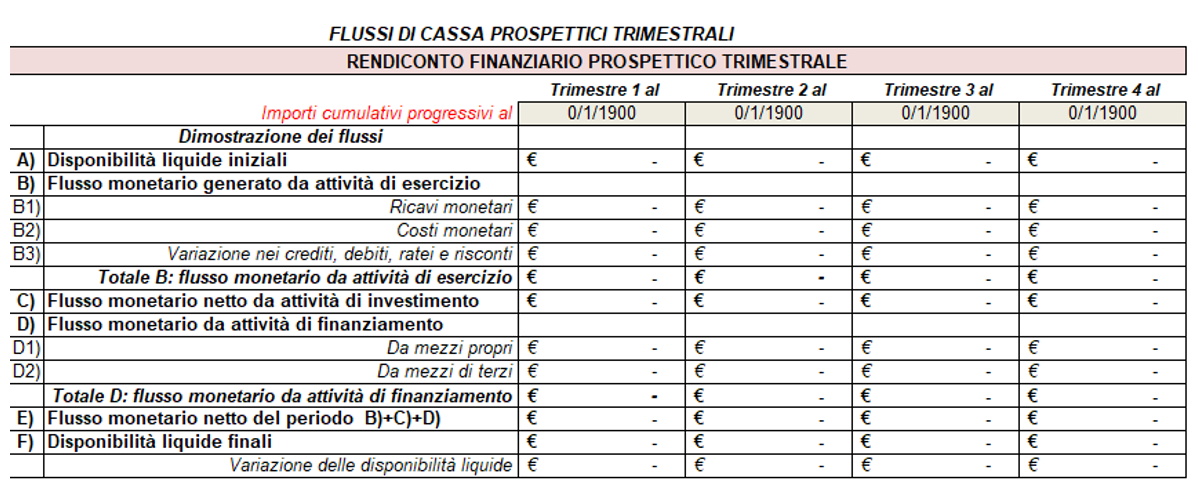

Si propongono di seguito schemi esemplificativi di un budget generale trimestrale:

I bilanci prospettici trimestrali devono essere elaborati prima dell’inizio dell’esercizio e quindi verosimilmente nel mese di novembre/dicembre del precedente anno. Una volta definiti i bilanci trimestrali, nel corso dell’esercizio è indispensabile effettuare un controllo al termine di ogni trimestre al fine di individuare eventuali scostamenti nei costi, nei ricavi o nelle quantità. L’analisi degli scostamenti permette di apportare le eventuali modifiche al budget allo scopo di renderlo più aderente alla realtà della gestione.

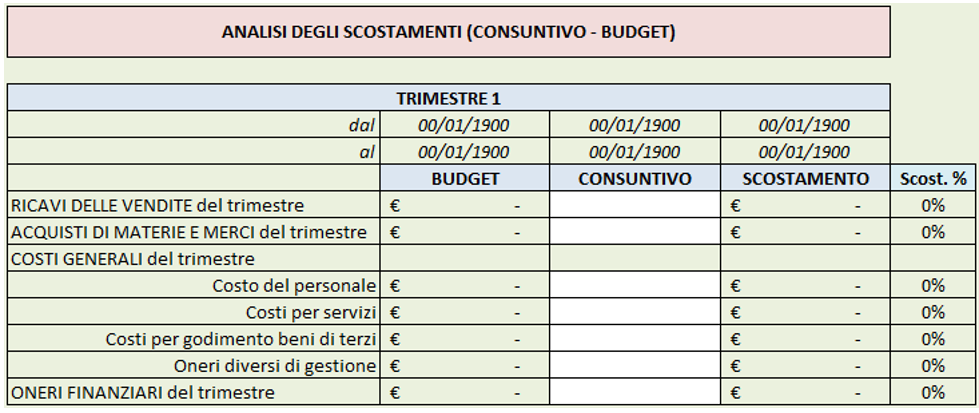

Una tabella che evidenzi gli scostamenti del 1° trimestre potrebbe essere la seguente:

Gli schemi proposti nell'articolo sono contenuti nell'applicativo MonitorAzienda BUDGET - Pianificazione e Monitoraggio un utile sistema di allerta preventiva interna, realizzato in Excel, per una indispensabile pianificazione finanziaria e reddituale, mediante l’elaborazione di budget periodici. |

Ti potrebbero interessare:

- "Controllo di gestione imprese alberghiere eBook + Excel"

- Management della finanza strategica (eBook 2023)

- Circolare gratuita Gestione finanziaria delle PMI e rischio di revisione

- Prevenzione della crisi di impresa - (Pacchetto Excel)

- Il Budget e la pianificazione strategica (eBook 2022)

- Business Plan (Pacchetto completo)

- Valutazione merito creditizio Fondo garanzia

- MonitorAzienda BUDGET - Pianificazione e Monitoraggio

- Analisi di bilancio per la gestione efficiente (eBook)

3) Programmazione e controllo: gli strumenti informatici per l'elaborazione

Considerata la stretta interconnessione dei diversi prospetti contabili da elaborare al fine di ottenere un completo bilancio previsionale, è indispensabile il ricorso a strumenti informatici, che possono essere i seguenti:

- Fogli di calcolo autoprodotti

- Applicativi gestionali pronti per l’uso

- Software gestionali specifici

- Sistema contabile interno integrato con specifici moduli

Circa i fogli di calcolo autoprodotti, data la complessità di elaborazione, potrebbero portare ad errori o ad elaborazioni incomplete. Gli applicativi gestionali già pronti per l’uso hanno il vantaggio di avere un basso costo ottenendo allo stesso tempo i risultati richiesti. Circa i software specifici o i moduli integrati è da valutare il costo in base anche alla complessità gestionale dell’azienda.

Il vantaggio dell’elaborazione informatica è che oltre ad ottenere un budget generale partendo da dati parziali in modo veloce e preciso, in caso di scostamenti tra programmato e realizzato permette di modificare i periodi di budget successivi (ad esempio la modifica dei prezzi di vendita, o delle dilazioni di regolamento ottenute o concesse, o di qualsiasi altro elemento contenuto nei budget settoriali e parziali, rettifica e modifica in tempo reale l’intero budget).

Si conclude evidenziando che elaborare un budget non è solo un’attività di tipo quantitativo-contabile, ma rientra in quel cambio di mentalità (programmare per prevenire la crisi) che l’imprenditore deve adottare alla luce della nuova normativa.

Gli schemi proposti nell'articolo sono contenuti nell'applicativo MonitorAzienda BUDGET - Pianificazione e Monitoraggio un utile sistema di allerta preventiva interna, realizzato in Excel, per una indispensabile pianificazione finanziaria e reddituale, mediante l’elaborazione di budget periodici. |

Ti potrebbero interessare:

- "Controllo di gestione imprese alberghiere eBook + Excel"

- Management della finanza strategica (eBook 2023)

- Circolare gratuita Gestione finanziaria delle PMI e rischio di revisione

- Prevenzione della crisi di impresa - (Pacchetto Excel)

- Il Budget e la pianificazione strategica (eBook 2022)

- Business Plan (Pacchetto completo)

- Valutazione merito creditizio Fondo garanzia

- MonitorAzienda BUDGET - Pianificazione e Monitoraggio

- Analisi di bilancio per la gestione efficiente (eBook)