Il Disegno di Legge Bilancio 2025 modifica l’art. 95 TUIR prevedendo la deducibilità dei costi legati alle stock option al momento dell’assegnazione[1]. In particolare, l’art. 114, DDL 2025 nella bozza circolante aggiunge all’art. 95 TUIR, il comma 6-bis colmando il vuoto sulla disciplina dei componenti negativi imputati a conto economico in relazione ai piani di stock option regolati con strumenti rappresentativi del capitale, ovvero con azioni di altre società del gruppo al momento dell’assegnazione dei predetti strumenti, coerentemente con quanto previsto dall’ IFRS 2. Ciò porta con sé il riconoscimento dei maggiori valori delle partecipazioni iscritti in bilancio dalle società del gruppo i cui strumenti rappresentativi di capitale sono assegnati a seguito di tali operazioni.

La deducibilità sarebbe ammessa per i bilanci in corso al 2025, e quelli successivi, dei soggetti IAS adopter.

[1] Per approfondimenti, della stessa autrice si veda: I piani di stock option ai dipendenti: l’IFRS 2 e la rendicontazione non finanziaria; La transizione all’IFRS 2per le stock option. Gli effetti economici sull’informazione di bilancio, Quaderni Rirea, 2008; Le stock option nel suastanaible business model delle PMI, Collana Unipace, 2020.

Ti potrebbero interessare

- e-Book Legge di bilancio 2024 - Le principali novità in sintesi

- eBook La regolarizzazione di Magazzino Legge Bilancio 2024

- Foglio di calcolo in excel per la regolarizzazione di Magazzino

- Per la trattazione degli aspetti contabili il Pacchetto completo Pacchetto Contabilità generale

Visita la sezione delle Promozioni in continuo aggiornamento

1) Piani di stock option: definizione

I piani di stock option sono strumenti di incentivazione concessi ai dipendenti di un’azienda, al top management, ai membri del Consiglio di amministrazione, mediante assegnazioni di azioni ed opzioni sulle azioni ad integrazione della base retributiva o come parte di un piano di incentivazione legato ad obiettivi di miglioramento delle performance economico-finanziarie dell’impresa.

Sotto il profilo sostanziale le stock option sono un contratto stipulato tra l’impresa ed il dipendente assegnatario da cui deriva in capo a quest’ultimo il diritto ad acquistare un certo quantitativo di azioni dell’impresa, ad un prezzo prestabilito (prezzo di esercizio) ed entro un determinato intervallo di tempo (vesting period). Ciò contabilmente si traduce, secondo il tipo di operazione, in un incremento di patrimonio netto, o la rilevazione di un debito verso il dipendente.

Ti potrebbero interessare.

- eBook La regolarizzazione di Magazzino Legge Bilancio 2024

- Foglio di calcolo in excel per la regolarizzazione di Magazzino

- Per la trattazione degli aspetti contabili il Pacchetto completo Pacchetto Contabilità generale

Visita la sezione delle Promozioni in continuo aggiornamento

2) Piani di stock option: trattamento contabile

L’IFRS 2 è il principio contabile internazionale che si è preoccupato di disciplinare il momento della rilevazione contabile, la rappresentazione in bilancio, l’informativa e la valutazione al fair value, prevedendo tre tipologie di regolamenti:

a) stock option regolati con strumenti rappresentativi di capitale, equity-settled share-based payment transactions, per le quali la società riceve beni o servizi in contropartita dei propri strumenti rappresentativi di capitale (azioni o opzioni su azioni);

b) stock option regolate per cassa, cash-settled share-based payment transactions, per le quali l’ammontare del debito – sorto dall’approvvigionamento di beni o di servizi – è basato sul prezzo (o valore) degli strumenti rappresentativi di capitale (comprese le azioni o le opzioni su azioni) della società o di altre società del gruppo. Alla scadenza, il debito viene estinto in denaro o con altre attività;

c) stock option che prevedono la facoltà di scelta di regolamento a favore di una delle controparti, share-based payment transactions with cash alternative, per le quali, a seguito di una fornitura di beni o di servizi, una delle due parti contraenti (la società o la controparte, in relazione all’accordo contrattuale) ha la possibilità di optare – alla scadenza del debito – per un regolamento in strumenti rappresentativi del patrimonio della società o di altre società del gruppo (equity-settled share-based) oppure in denaro o altre attività (cash-settled). In quest’ultimo caso, la scelta tra un’operazione regolata per cassa o regolata con strumenti rappresentativi di capitale, ricade, a seconda delle disposizioni contrattuali, sull’impresa o, in alternativa, sul dipendente.

3) Stock option: nel DDL Bilancio 2025 le operazioni di tipo equity settled

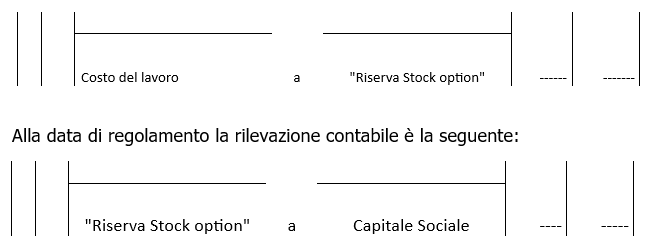

Il DDL nella previsione del comma 6-bis all’art. 95 TUIR, fa riferimento alle stock option di tipo equity settled. Per tali operazioni, l’IFRS 2 specifica che a fronte dell’’incremento nel patrimonio netto, deve essere imputato il relativo costo come qui di seguito:

4) Stock option: deducibilità al momento dell’assegnazione

In assenza di una disciplina esplicita del TUIR, il momento di deducibilità del costo contabilmente rilevato, è stato motivo di dubbi interpretativi e orientamenti opposti, anche riguardo la sua competenza, nel vesting period. A tale proposito, già in passato è intervenuto il MEF con Decreto del 8 giugno 2011.

Nello specifico, l’art. 6 del citato Decreto MEF ha disciplinato le disposizioni in materia di coordinamento tra i principi contabili internazionali e le regole di determinazione della base imponibile Ires e Irap dei soggetti IAS adopter, ammettendo la deducibilità dei costi dei piani di stock option e la deducibilità per singolo esercizio, coerentemente con l’IFRS 2 che aveva motivato l’obbligo di rilevazione del costo nel conto economico in funzione della relazione diretta tra attività di lavoro prestata dal destinatario dell’offerta e le opzioni attribuite.

Argomentazioni contrarie alla deducibilità del costo si fondavano sul fatto che i piani di stock option non comportano il sostenimento di alcun costo misurabile da un’uscita finanziaria:

- la contropartita del costo iscritto nel conto economico è una posta del patrimonio netto, e non un conto accesso alle uscite finanziarie, come di regola avviene nelle transazioni di mercato;

- il costo non può ritenersi sostenuto dall’impresa emittente dal momento che, in concreto, l’onere va a gravare sui soci preesistenti, i quali vedono fortemente diluiti e depauperati i propri diritti patrimoniali e di controllo, e in parte, sul mercato finanziario, il quale sconta un’allocazione sub ottimale della ricchezza, in virtù del fatto che solitamente le azioni sono offerte ai dirigenti a condizioni particolarmente favorevoli;

- il costo rilevato in contabilità secondo l’IFRS 2, più che assumere la veste di un vero e proprio costo di esercizio, si configura come un onere figurativo iscritto nel conto economico per finalità informative e non per evidenziare un depauperamento dell’azienda.

Il DDL 2025 sgombera così ogni dubbio interpretativo, integrando nel TUIR la disciplina di deducibilità per operazioni regolate con equity, ovvero azioni del gruppo, al momento della rilevazione della “Riserva per stock option”.

Il comma 6-bis,dopo il comma 6 dell’art. 95, TUIR, reciterebbe:

- Per i soggetti che redigono il bilancio in base ai princìpi contabili internazionali di cui al regolamento (CE) n. 1606/2002 del Parlamento europeo e del Consiglio, del 19 luglio 2002, i componenti negativi imputati a conto economico in relazione alle operazioni con pagamento basato su azioni regolate con propri strumenti rappresentativi di capitale ovvero con azioni di altre società del gruppo sono deducibili al momento dell’assegnazione dei predetti strumenti; in tale momento sono altresì riconosciuti i maggiori valori delle partecipazioni iscritti in bilancio dalle società del gruppo i cui strumenti rappresentativi di capitale sono assegnati a seguito di tali operazioni».

- Le disposizioni di cui al comma 1 si applicano alle operazioni con pagamento basato su azioni i cui oneri sono rilevati per la prima volta nei bilanci relativi all’esercizio in corso alla data del 31 dicembre 2025 o nei successivi.