Soprattutto in tempi di crisi economica ed elevata inflazione è frequente che più professionisti o più imprese si trovino a svolgere la propria attività in forma autonoma condividendo però i medesimi spazi o le medesime risorse (dipendenti, utenze, fotocopiatrice eccetera), al fine di ottimizzare i costi. In tale contesto si pone però il problema della corretta gestione sia ai fini delle imposte dirette che IVA del riaddebito delle spese comuni.

Estratto dalla circolare del giorno n. 154 del 27.06.2023 Il riaddebito delle spese tra professionisti e tra imprese

Scopri l’Abbonamento Circolare del Giorno di Fisco e Tasse

L'articolo continua dopo la pubblicità

Scopri l’Abbonamento Circolare del Giorno di Fisco e Tasse

1) Il riaddebito del contratto di locazione

Il contratto di locazione rappresenta sicuramente una delle spese che più di frequente si sceglie di condividere, in particolar modo nelle grandi città.

Operativamente, le ipotesi di gestione del contratto di locazione sono due:

- contratto cointestato a tutti professionisti

- contratto intestato ad un solo professionista, il quale riaddebita agli altri le spese.

Estratto dalla circolare del giorno n. 154 del 27.06.2023 Il riaddebito delle spese tra professionisti e tra imprese

Scopri l’Abbonamento Circolare del Giorno di Fisco e Tasse

2) Riaddebito spese: contratto di locazione cointestato a tutti i professionisti

Nel primo caso il locatore rilascia una distinta ricevuta per singolo conduttore, indicato pro quota l’importo del canone di competenza.

Ove ciò possa costituire una criticità operativa - ad esempio in presenza di un numero elevato di professionisti - sembra possibile procedere anche con:

- la stampa di più copie della medesima ricevuta;

- annotando su ciascuna la quota parte di competenza del singolo professionista.

Estratto dalla circolare del giorno n. 154 del 27.06.2023 Il riaddebito delle spese tra professionisti e tra imprese

Scopri l’Abbonamento Circolare del Giorno di Fisco e Tasse

3) Riaddebito spese: contratto intestato ad un solo professionista, il quale riaddebita agli altri le spese

La seconda fattispecie è riconducibile, invece, nell’ambito del “mandato senza rappresentanza”[1].

Tale tipologia contrattuale presuppone che l’interposizione del mandatario non sia “trasparente”. In pratica, gli effetti delle operazioni compiute dal mandatario (locatario) non sono acquisiti direttamente nella sfera giuridica dei mandanti (altri professionisti).

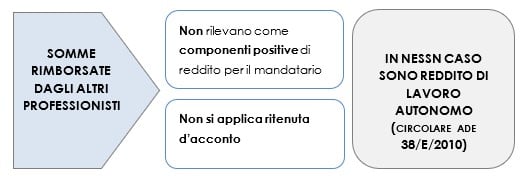

Sotto il profilo fiscale, verrà emessa un’unica ricevuta al locatario (mandatario) che procederà con l’emissione di apposita fattura ai mandanti (altri professionisti) per il riaddebito delle spese.

Ai fini delle imposte sui redditi, il trattamento fiscale dell’operazione può essere riassunto come di seguito:

Il riaddebito, pertanto, non deve essere considerato un ricavo, bensì uno storno del costo sostenuto dal professionista che risulterà pari alla differenza tra il costo complessivo per l’affitto ed il riaddebito effettuato nei confronti degli altri professionisti.

Ai fini IVA, dalle indicazioni contenute nella circolare n. 58/E del 18.06.2001, sembra potersi desumere che il riaddebito delle spese comuni fra professionisti non associati debba essere assoggettato ad IVA indipendentemente dalla tipologia di spesa riaddebitata.

Tale orientamento comporta però alcune criticità: seguendo fedelmente tale interpretazione ci si troverebbe infatti ad applicare l’imposta anche sui corrispettivi relativi ad operazioni escluse dal campo di applicazione dell’IVA (ad esempio sul canone di locazione corrisposto nei confronti di un privato).

Sembra allora preferibile aderire alla diversa soluzione proposta dall’Agenzia con il principio di diritto n. 7 del 19.06.2020 secondo cui, osservato che l’operazione in questione ricade pur sempre nello schema del “mandato senza rappresentanza”:

- il riaddebito delle spese anticipate dal mandatario al mandante assume la stessa natura delle spese sostenute dal mandatario;

- si realizza il principio dell’omologazione delle prestazioni ricevute tra il mandante e il mandatario e tra il mandatario e il terzo;

- l’operazione è soggetta a IVA soltanto se l’imponibilità si verifica anche a monte.

NOTE:

[1] art. 1705 del codice civile.

[2] ex art. 10, punto 8 del D.P.R. 633/1972.

Estratto dalla circolare del giorno n. 154 del 27.06.2023 Il riaddebito delle spese tra professionisti e tra imprese

Scopri l’Abbonamento Circolare del Giorno di Fisco e Tasse