Le norme che disciplinano, ai fini IVA, il regime del margine sono contenute negli artt. 36-40-bis del D.L. 41/1995 e sono finalizzate a evitare fenomeni di doppia o reiterata imposizione.

Tale regime speciale è infatti utilizzabile per i beni usati, oggetti d'arte, d'antiquariato e da collezione che, dopo la prima uscita dal circuito commerciale, sono ceduti dal consumatore finale privato a un soggetto passivo d'imposta ai fini della successiva rivendita.

Stante la sua natura derogatoria, rispetto al sistema ordinario dell’IVA, la disciplina in esame va applicata in termini rigorosi e interpretata in maniera restrittiva.

Estratto dalla circolare del giorno n.84 del 19.04.2024 Il regime del margine: disciplina generale

Scopri l’Abbonamento Circolare del Giorno di Fisco e Tasse

Potrebbero interessarti i seguenti prodotti:

1) A quali cessioni si applica il regime del margine?

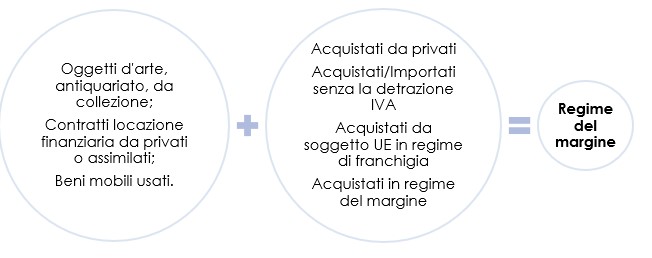

Il regime del margine si applica alle cessioni di:

- oggetti d’arte, di antiquariato o da collezione[1];

- contratti di locazione finanziaria acquistati presso privati o soggetti assimilati[2];

- beni mobili usati[3].

Estratto dalla circolare del giorno n.84 del 19.04.2024 Il regime del margine: disciplina generale

Scopri l’Abbonamento Circolare del Giorno di Fisco e Tasse

2) Regime del margine: oggetti d'arte

Definizione di oggetti d'arte:

- quadri "collages" e quadretti simili ("tableautins"), pitture e disegni, eseguiti interamente a mano dall'artista[4]

- opere originali dell'arte statuaria o dell'arte scultoria eseguite interamente dall'artista; fusioni di sculture a tiratura limitata ad otto esemplari, controllata dall'artista o dagli aventi diritto

- esemplari unici di ceramica, interamente eseguiti dall'artista e firmati dal medesimo

- fotografie eseguite dell'artista, tirate da lui stesso o sotto il suo controllo, firmate e numerate nei limiti di trenta esemplari, di qualsiasi formato e supporto

Estratto dalla circolare del giorno n.84 del 19.04.2024 Il regime del margine: disciplina generale

Scopri l’Abbonamento Circolare del Giorno di Fisco e Tasse

3) Regime del margine: beni di antiquariato e da collezione

Definizione di

- antiquariato: beni diversi dagli oggetti d'arte e da collezione, aventi più di cento anni di età.

- beni da collezione:

- francobolli, marche da bollo, marche postali, buste primo giorno di emissione, interi postali e simili, obliterati o non obliterati ma non aventi corso né destinati ad aver corso.

- collezioni ed esemplari per collezioni di zoologia, di botanica, di mineralogia, di anatomia, o aventi interesse storico, archeologico, paleontologico, etnografico o numismatico.

Estratto dalla circolare del giorno n.84 del 19.04.2024 Il regime del margine: disciplina generale

Scopri l’Abbonamento Circolare del Giorno di Fisco e Tasse

4) Regime del margine: beni mobili usati

Definizione di beni mobili usati:

- beni già utilizzati ma suscettibili di reimpiego nello stato originario o previa riparazione[7] (esempio: veicoli usati)

- beni già utilizzati ma destinati ad un utilizzo diverso purché non siano mutate le caratteristiche tipologiche

- libri usati – diversi da quelli di antiquariato – ovvero beni contenenti metalli o pietre preziose in presenza di determinate condizioni (risoluzione n. 92/E del 12.12.2013)[8]

Estratto dalla circolare del giorno n.84 del 19.04.2024 Il regime del margine: disciplina generale Scopri l’Abbonamento Circolare del Giorno di Fisco e Tasse |

5) Regime del margine: i beni devono essere già stati assoggettati a tassazione definitiva

Per poter assoggettare al regime del margine le cessioni dei suddetti beni, è tuttavia necessario che i medesimi siano già stati assoggettati a tassazione definitiva, ossia siano stati acquistati presso privati stabiliti in Italia ovvero in altro Stato membro dell’UE.

Inoltre, il comma 1 dell’art. 36 del D.L. 41/1995, considera:

acquistati da privati anche i beni per i quali il cedente non ha potuto detrarre l'imposta afferente l'acquisto o l'importazione, nonché i beni ceduti da soggetto passivo d'imposta comunitario in regime di franchigia nel proprio Stato membro e i beni ceduti da soggetto passivo d'imposta che abbia assoggettato l'operazione al regime del presente comma.

Estratto dalla circolare del giorno n.84 del 19.04.2024 Il regime del margine: disciplina generale Scopri l’Abbonamento Circolare del Giorno di Fisco e Tasse |

NOTE:

[1] art. 36, comma 1 del D.L. 41/1995.

[2] art. 36, comma 10-bis del D.L. 41/1995, introdotto dall’art. 2 del D.L. 16/2012.

[3] art. 36, comma 1 del D.L. 41/1995.

[4] ad eccezione dei disegni e progetti industriali, commerciali, topografici e simili, delle tele dipinte per gli scenari dei teatri, sfondi di studi d’arte e similari.

[5] escluso qualsiasi procedimento meccanico e fotomeccanico.

[6] ad esclusione delle minuterie e degli oggetti di oreficeria e di gioielleria.

[7] ad esclusione dei beni ottenuti dall’utilizzo di altre materie prime usati ovvero i prodotti rigenerati (come pneumatici o batterie usate (circolare MEF n. 177/1995).

[8] in merito a quanto riportato dalla giurisprudenza si rinvia alla sentenza della Corte di Giustizia UE C154/17, e a quella della Cassazione n. 11927 del 06.05.2021.