Gli Enti del Terzo Settore (ETS), regolati dal codice della riforma del terzo settore (decreto legislativo 3 luglio 2017, n. 117) per l’economia d’azienda vengono inquadrati in quella categoria detta “aziende di erogazione” no profit, e per il codice civile come “associazioni e fondazioni”. Ciò non toglie loro la caratteristica di “azienda”, con i suoi aspetti organizzativi, amministrativi e contabili tipici delle imprese di produzione.

Pur essendo il loro fine dichiarato “no profit”, hanno, alla stessa guisa delle imprese, esigenze gestionali e contabili simili e pertanto è compito della governance aziendale programmare e analizzare l’andamento gestionale, affinché le risorse raccolte vengano impiegate secondo lo scopo associativo.

In questo articolo esamineremo la possibilità di analizzare il bilancio degli ETS al fine di ottenere un Report utile alla governance aziendale per esaminare la gestione consuntiva e programmare quella futura.

| Ti segnaliamo il tool in excel "Analisi di Bilancio Enti del Terzo settore". |

Ti segnaliamo il Percorso formativo accreditato per Commercialisti:

Visita la nostra sezione dedicata al Terzo Settore con Software, ebook e Formulari sempre aggiornati, tra questi ti segnaliamo in particolare:

- Enti del Terzo Settore – Regimi contabili IVA e Imposte

- Software Gestione contabile - Enti Terzo Settore (ETS)

- Bilancio Enti del Terzo Settore | Excel 2025

- Bilancio Associazioni sportive dilettantistiche | Excel

- Lavoro sportivo | eBook 2025 e anche in versione cartacea Lavoro sportivo | Libro di carta

- Revisione legale Bilancio degli Enti del Terzo Settore

- Raccolta fondi per gli Enti del Terzo Settore (eBook)

1) Analisi di Bilancio ETS: riferimenti normativi

Il codice del terzo settore, in riferimento agli obblighi di rendicontazione, all’art. 13 “Scritture contabili e bilancio”, sancisce l’obbligo di redazione del bilancio suddiviso in Stato Patrimoniale, Rendiconto Gestionale e Relazione di Missione. Il D.M. del 05/03/2020 (Adozione della modulistica di bilancio degli enti del terzo settore) ha definito nel dettaglio gli schemi di bilancio così suddivisi:

- Bilancio ordinario per gli ETS con ricavi, rendite, proventi o entrate comunque denominate non inferiori a 300.000 euro (importo così modificato dalla L. 04/07/2024), composto da Stato Patrimoniale (Modello A) e Rendiconto Gestionale (Modello B);

- Rendiconto per cassa per gli ETS con ricavi, rendite, proventi o entrate comunque denominate inferiori a euro 300.000 (importo così modificato dalla L. 04/07/2024), composto dal Rendiconto per Cassa (Modello D).

Ulteriore documento di riferimento relativo all’argomento in trattazione è il Principio Contabile OIC ETS 35 del febbraio 2022 a cui si rimanda.

| Di seguito verranno esposti degli esempi pratici di analisi ai fini gestionali dei suddetti documenti previsti dalla normativa elaborati con l'utilizzo del tool in excel "Analisi di Bilancio Enti del Terzo settore". |

Ti segnaliamo il Percorso formativo accreditato per Commercialisti:

Visita la nostra sezione dedicata al Terzo Settore con Software, ebook e Formulari sempre aggiornati, tra questi ti segnaliamo in particolare:

- Enti del Terzo Settore – Regimi contabili IVA e Imposte

- Software Gestione contabile - Enti Terzo Settore (ETS)

- Bilancio Enti del Terzo Settore | Excel 2025

- Bilancio Associazioni sportive dilettantistiche | Excel

- Lavoro sportivo | eBook 2025 e anche in versione cartacea Lavoro sportivo | Libro di carta

- Revisione legale Bilancio degli Enti del Terzo Settore

- Raccolta fondi per gli Enti del Terzo Settore (eBook)

2) Analisi di Bilancio ETS: Modello A e Modello B

Si ipotizzano gli ultimi due bilanci di un ETS con ricavi, rendite, proventi o entrate comunque denominate superiori a 300.000 euro e pertanto obbligato alla redazione degli schemi di bilancio Modello A per lo Stato Patrimoniale e Modello B per il Rendiconto Gestionale.

Da tali schemi di bilancio, opportunamente riclassificati e con raggruppamento di voci, si può arrivare al calcolo dei seguenti indicatori:

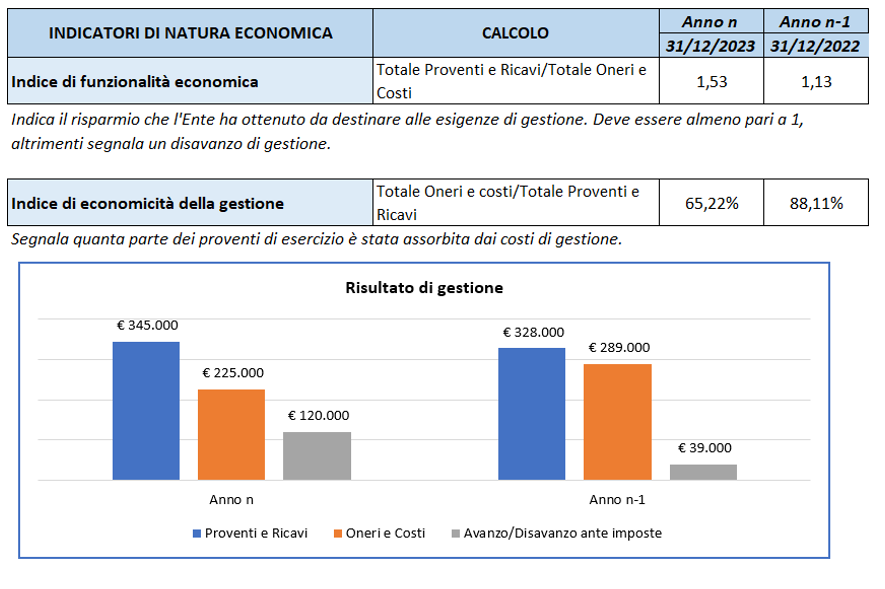

Indicatori di natura economica

- Indice di funzionalità economica: (Proventi e Ricavi/Oneri e Costi) indica il risparmio che l’ente ha ottenuto da destinare alle esigenze di gestione;

- Indice di economicità della gestione; (Oneri e Costi/Proventi e Ricavi) segnala quanta parte dei proventi di esercizio è stata assorbita dai costi di gestione;

- Indici di composizione degli oneri e costi sul totale: (singola categoria di Oneri e Costi/Totale Oneri e Costi%) indicano l’incidenza delle singole categorie di oneri e costi sul loro totale;

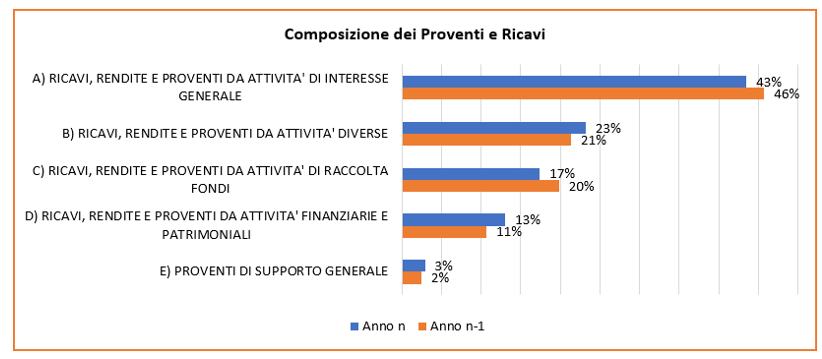

- Indici di composizione dei proventi e ricavi sul totale (singole categorie di Ricavi rendite e proventi/Totale ricavi rendite e proventi%) indicano l’incidenza delle singole categorie di Proventi e Ricavi sul loro totale;

- Risultati di gestione particolari: (singole categorie di Ricavi/singole categorie di costi) indicano l’avanzo se maggiore di 1 per ogni categoria di attività di gestione dell’ente.

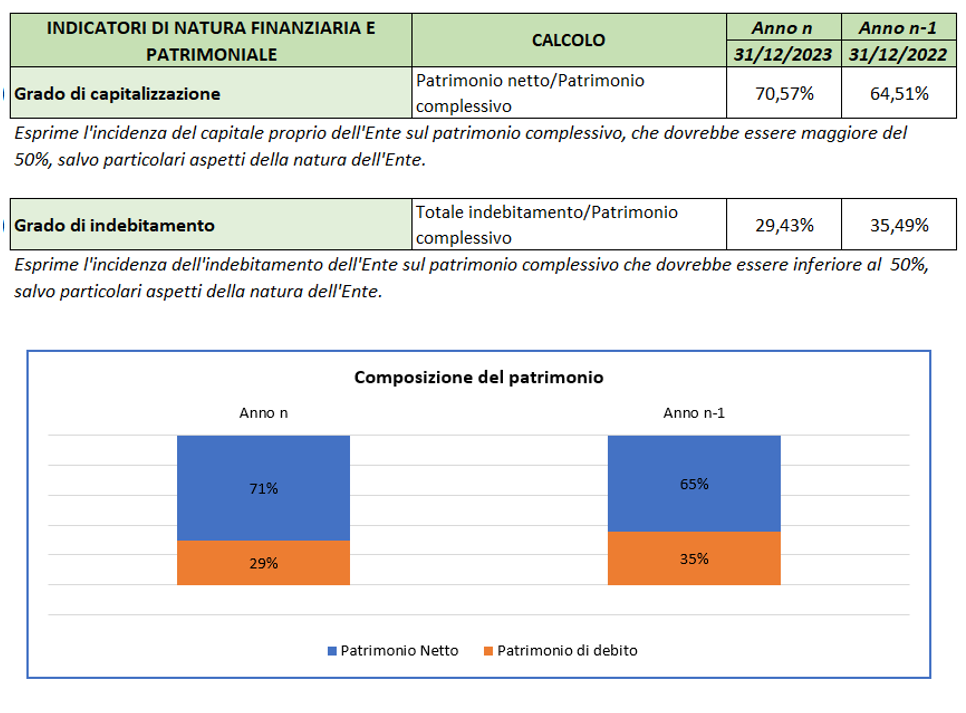

Indicatori di natura finanziaria e patrimoniale

- Grado di capitalizzazione: (Patrimonio Netto/Patrimonio Netto complessivo) esprime l’incidenza del capitale proprio dell’ente sul patrimonio complessivo;

- Grado di indebitamento (totale indebitamento/Patrimonio complessivo) esprime l’incidenza dell’indebitamento dell’Ente sul patrimonio complessivo;

- Indice di disponibilità: (Disponibilità liquide+Crediti a breve/Debiti a breve) indica la capacità dell’Ente a far fronte agli impegni di breve scadenza con la liquidità disponibile e i crediti;

- Indice di impiego: (disponibilità liquide+Crediti a breve/Immobilizzazioni e crediti a medio lungo) misura quanta liquidità è stata investita in beni da reddito;

- Indice della composizione dei debiti: (Debiti a breve/Debiti a medio lungo) esprime il grado di urgenza degli impegni a breve termine, rispetto a quelli a medio lungo termine;

- Tasso di crescita del patrimonio netto: (variazione patrimonio netto/patrimonio netto anno base) misura la crescita o la diminuzione del patrimonio netto rispetto all’esercizio precedente.

Un chiaro ed esplicativo report completo di tabelle e grafici può illustrare i risultati al fine di una analisi gestionale da parte degli amministratori. Si espone di eseguito un esempio parziale di Report con dati ipotetici.

| Gli esempi pratici dell'articolo sono stati elaborati con l'utilizzo del tool in excel "Analisi di Bilancio Enti del Terzo settore". |

Scopri tutti gli ebook e le utilità nel Focus dedicato al Bilancio di Esercizio

Ti consigliamo in particolare:

3) Analisi di Rendiconto gestionale ETS: Modello D

Gli indicatori da costruire per un ETS con ricavi, rendite, proventi o entrate comunque inferiori a 300.000 euro e pertanto obbligato alla redazione del solo Rendiconto per Cassa Modello D possono essere simili a quelli visti precedentemente:

- Indice di funzionalità economica

- Indice di economicità della gestione

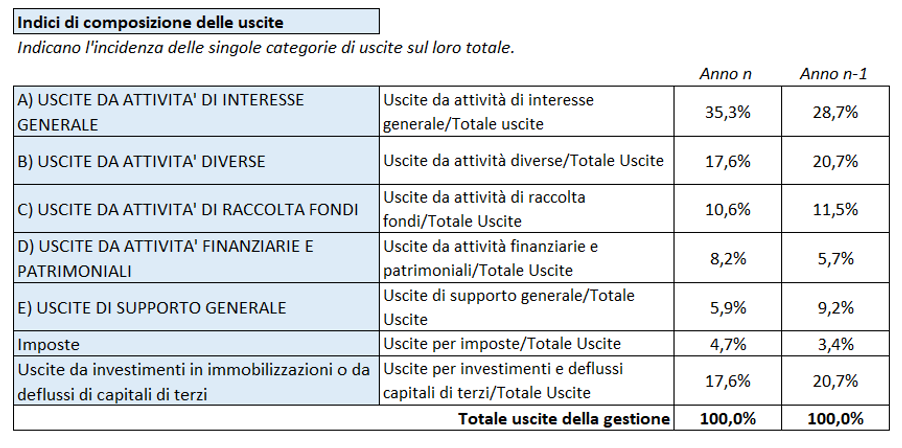

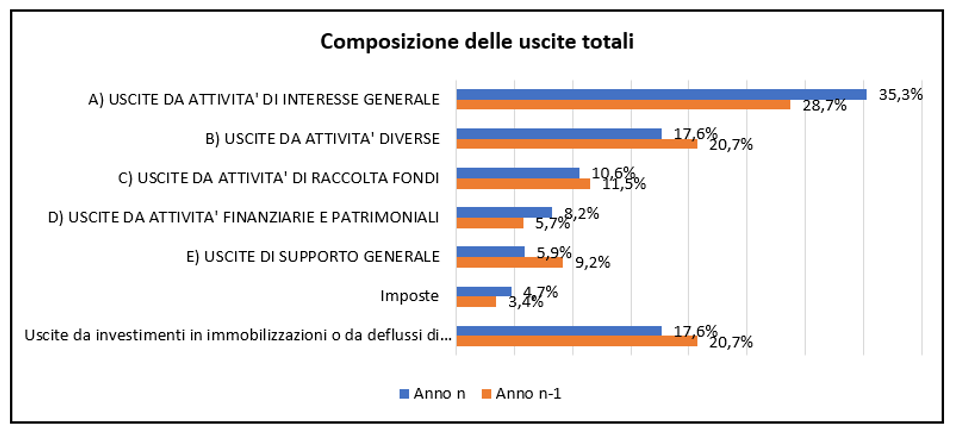

- Indici di composizione delle uscite

- Indici di composizione delle entrate

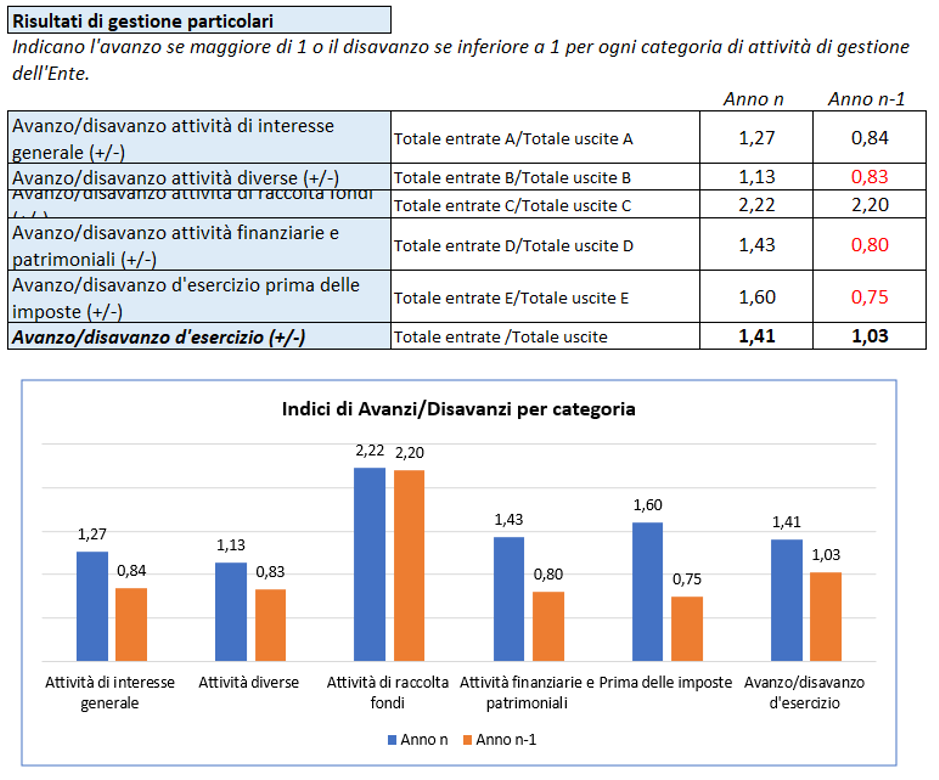

- Risultati di gestione particolari

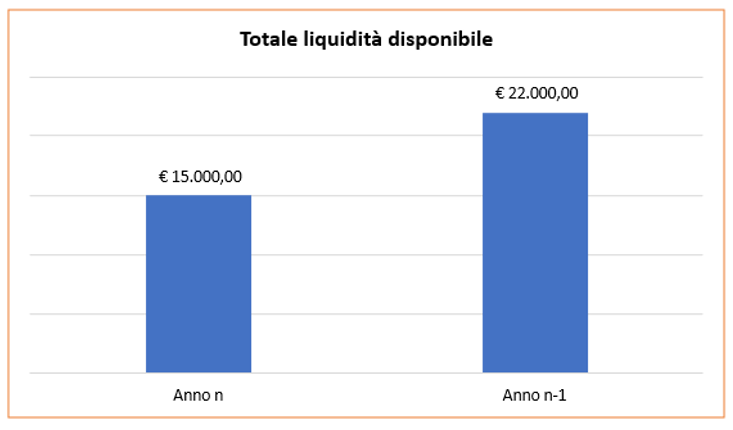

Anche in questo caso è opportuno ottenere un dettagliato report come riferimento per le opportune considerazioni e decisioni gestionali, si cui si espone di seguito un esempio con dati ipotetici:

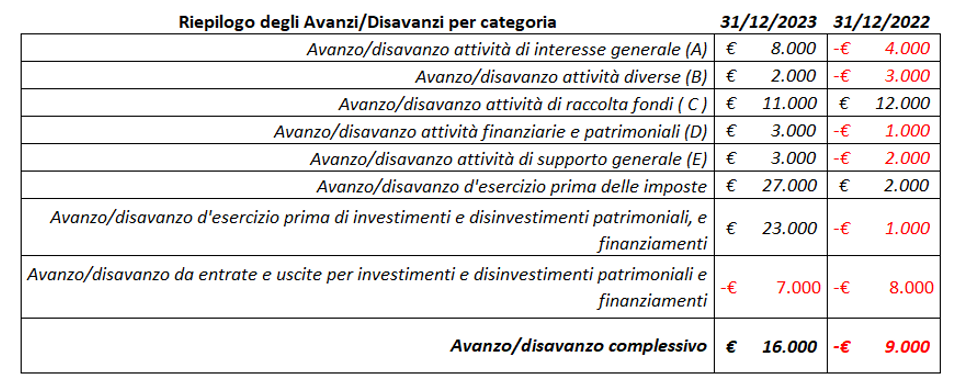

È fondamentale anche analizzare il risultato gestionale di avanzo o disavanzo per ognuna delle categorie del Rendiconto per cassa sintetizzandoli in una apposita tabella di facile lettura, come può essere la seguente (dati di ipotesi):

La scomposizione dell’Avanzo/Disavanzo totale in base alle singole categorie di attività permette effettuare una analisi approfondita dell’andamento gestionale anche in confronto all’esercizio precedente.

Il calcolo di tutti i su elencati indicatori va effettuato necessariamente in riferimento a rendiconti e bilanci di almeno gli ultimi due esercizi per ottenere anche una analisi dinamica andamentale nel tempo, analisi che può essere presentata all’assemblea di approvazione e agli associati.

| Gli esempi pratici dell'articolo sono stati elaborati con l'utilizzo del tool in excel "Analisi di Bilancio Enti del Terzo settore". |