Il cambio di stile gestionale indotto dal codice della crisi per rispettare gli adeguati assetti e le misure idonee e adottare quindi una gestione responsabile dell’impresa nell’ottica “forward looking”, obbliga l’imprenditore a progettare e implementare un efficiente sistema di controllo di gestione che permette di avere sotto controllo in modo continuativo lo stato di salute dell’azienda evitando così lo stato di crisi.

In questo articolo analizzeremo un sistema per progettare il controllo di gestione mediante l’utilizzo di una logica temporale e consecutiva nelle fasi del controllo.

| Ti segnliamo il tool in excel MONITORAZIENDA 1 – Adeguatezza delle misure e degli assetti in funzione della rilevazione tempestiva della crisi d’impresa. |

Ti potrebbero interessare:

1) La logica del flusso di dati

Il cambio di mentalità per l’imprenditore richiesto dal codice della crisi induce quest’ultimo a concentrare il suo operato dalla gestione sul presente alla gestione sul futuro, ovvero utilizzando uno stile di gestione anticipatorio e prospettico. Ciò va accompagnato anche dal concretizzare gli adeguati assetti (per le imprese societarie e collettive) e le misure idonee (per le imprese individuali) in un sistema interno di controllo di gestione. Quest’ultimo oltre ad essere un valido strumento per verificare l’andamento aziendale, può essere considerato anche un antidoto per prevenire la crisi.

Ma vediamo come operativamente progettare e implementare un sistema di controllo interno, rispettando il dettato normativo e utilizzando gli strumenti contabili da esso suggeriti.

La logica del flusso dei dati per un buon sistema di controllo di gestione interno può essere raffigurato nel seguente schema:

Le fonti dei dati sono la contabilità generale interna in primis e i dati statistici interni ed esterni che l’impresa deve raccogliere periodicamente.

Tali dati contabili ed extracontabili devono confluire in strumenti informatici specifici (fogli di calcolo autoprodotti, applicativi, software, moduli gestionali) i quali devono produrre in output un sistema di reportistica direzionale, interpretando il quale l’imprenditore può prendere le sue decisioni strategiche per gli opportuni interventi tempestivi, come richiesto dal codice della crisi.

In base a questo flow-chart occorre progettare un sistema di strumenti informatici e rispettivi report.

| Gli esempi pratici dell'articolo sono stati elaborati con l'utilizzo del tool in excel MONITORAZIENDA 1 – Adeguatezza delle misure e degli assetti in funzione della rilevazione tempestiva della crisi d’impresa. |

2) Il quadrante del controllo di gestione

Gli strumenti contabili ed extracontabili da utilizzare per il controllo interno sono riportati nei seguenti articoli del Codice della crisi (D.Lgs. 14/2019):

- Art. 3 - Adeguatezza delle misure e degli assetti

- Art. 25-novies - Segnali di crisi dei creditori pubblici qualificati

- Art. 5-bis – Check list, Lista di controllo particolareggiata

come ad esempio: piano di tesoreria, situazione contabile infrannuale, proiezione di flussi finanziari fino a 5 anni, indicatori chiave (kpi), situazione debitoria dettagliata, prospetto di anzianità dei crediti commerciali, tempi di movimentazione di magazzino, comparazione storica dei bilanci, ecc.

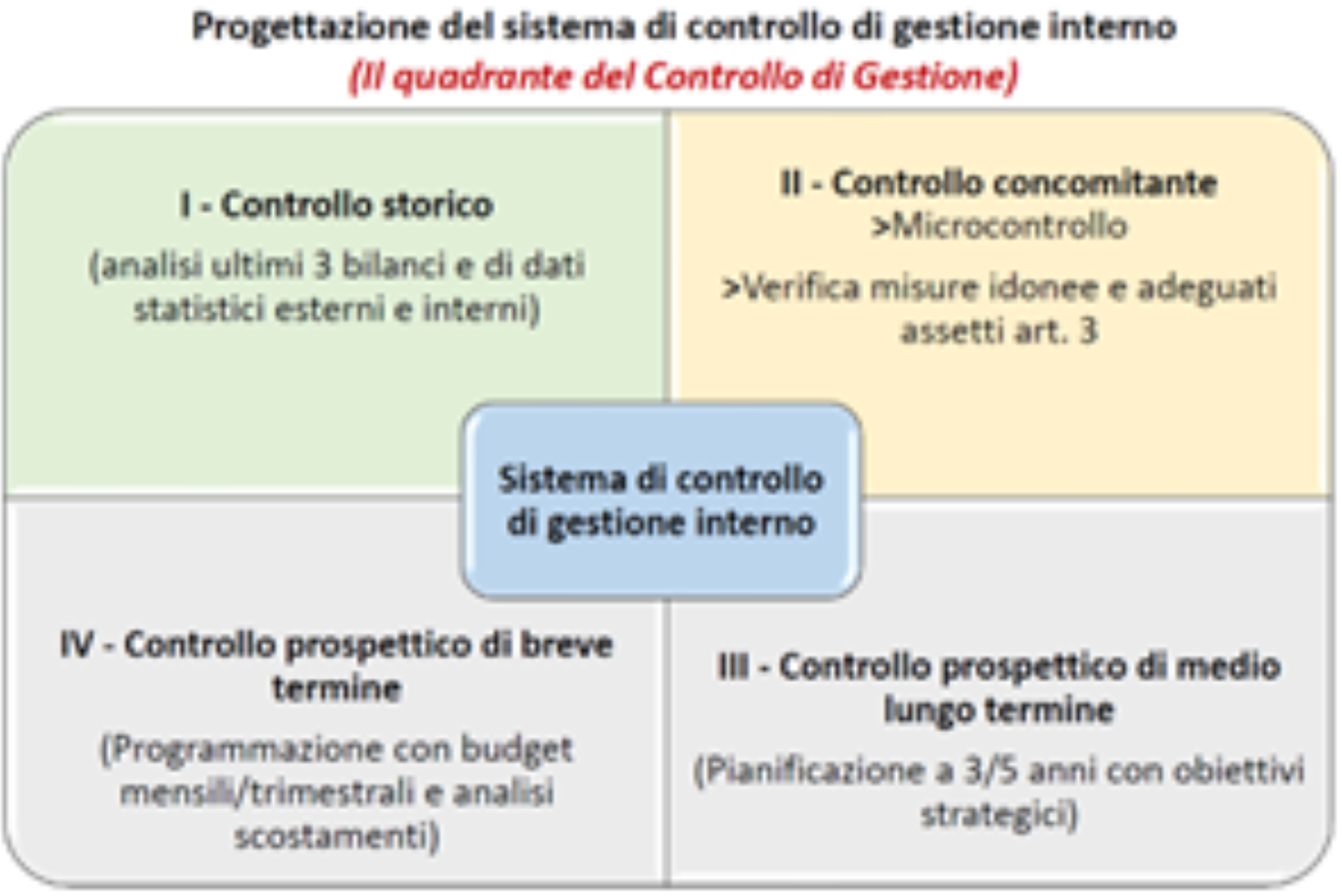

Al fine di mettere ordine e dare una logica sequenziale ai numerosi controlli da effettuare può farsi riferimento ad uno strumento di “visual thinking” che permette di non perdere la bussola tra le tante verifiche e controlli tecnico-contabili da fare: il quadrante del controllo di gestione:

Leggendo i quadranti in senso orario dal primo in alto a sinistra, è possibile classificare i controlli da effettuare e gli strumenti da utilizzare in base alla sequenza temporale passato-presente-futuro.

Controllo storico

È la domanda n. 3.2 della Check list che obbliga l’imprenditore ad effettuare una analisi dei bilanci (per indici, margini e flussi) di un numero adeguato di anni (almeno 3) allo scopo di valutare la gestione passata e verificare il trend dei diversi indicatori di bilancio.

Inoltre è bene che l’impresa organizzi una raccolta di dati statistici sia esterni (andamento dei fondamentali economici) che interni (andamento quantitativo di vendite, acquisti, portafoglio ordini, dati tecnici di produzione, ecc.) da utilizzare in fase di pianificazione strategica futura.

Controllo concomitante

Trattasi del controllo più frequente, cioè quello da effettuare nel corso dell’anno con periodicità costante (mese/bimestre/trimestre). Va però tenuto distinto il Microcontrollo dalla verifica degli adeguati assetti di cui all’art. 3.

Il microcontrollo deve essere progettato per ottenere tabelle e indicatori indispensabili per avere una panoramica continua sull’andamento aziendale, come ad esempio: un efficiente scadenziario attivo e passivo, indicatori di gestione (Kpi) coerenti con il proprio modello di business (es: prodotto per ora/lavoro; volumi ricavi giornalieri; tasso occupazione camere per settore alberghiero; quantità prodotte, ecc.), sistema di contabilità industriale per la determinazione del costo di prodotto/commessa, distinta base, andamento del magazzino, ecc.

Invece per la verifica degli adeguati assetti che l’art. 3 dettaglia in modo preciso, occorre verificare l’esistenza di eventuali squilibri di natura patrimoniale o economico-finanziario, la sostenibilità dei debiti e della continuità aziendale per almeno i successivi 12 mesi, i segnali di allarme interni (debiti per retribuzioni, verso fornitori e verso banche) e dei creditori pubblici qualificati (INPS, INAIL, Agenzia entrate e Entrate-Riscossioni) con le rispettive soglie quantitative.

Controllo prospettico

La visione anticipatoria e prospettica per l’imprenditore deve essere il nuovo modo di gestire l’impresa, differenziando la pianificazione strategica di medio lungo termine (3-5 anni), dalla programmazione a breve (12 mesi). La pianificazione strategica deve essere concretizzata in un Business plan, sia nella parte descrittiva che quantitativa.

Mentre la programmazione avrà come strumento operativo il Budget generale di esercizio con controllo periodico degli eventuali scostamenti tra consuntivo e programmato.

| Gli esempi pratici dell'articolo sono stati elaborati con l'utilizzo del tool in excel MONITORAZIENDA 1 – Adeguatezza delle misure e degli assetti in funzione della rilevazione tempestiva della crisi d’impresa. |

3) Il sistema di reportistica per gli interventi tempestivi: esempi pratici

La fase successiva alla progettazione del quadrante del controllo di gestione, con l’individuazione delle azioni, verifiche e indicatori da implementare, è la produzione di un sistema di reportistica che abbia le caratteristica della chiarezza e sinteticità, al fine di essere facilmente interpretato dall’imprenditore.

Facendo riferimento al solo “controllo concomitante” di seguito si espongono alcuni Report prodotti in base alle indicazioni dell’art. 3 del CCII.

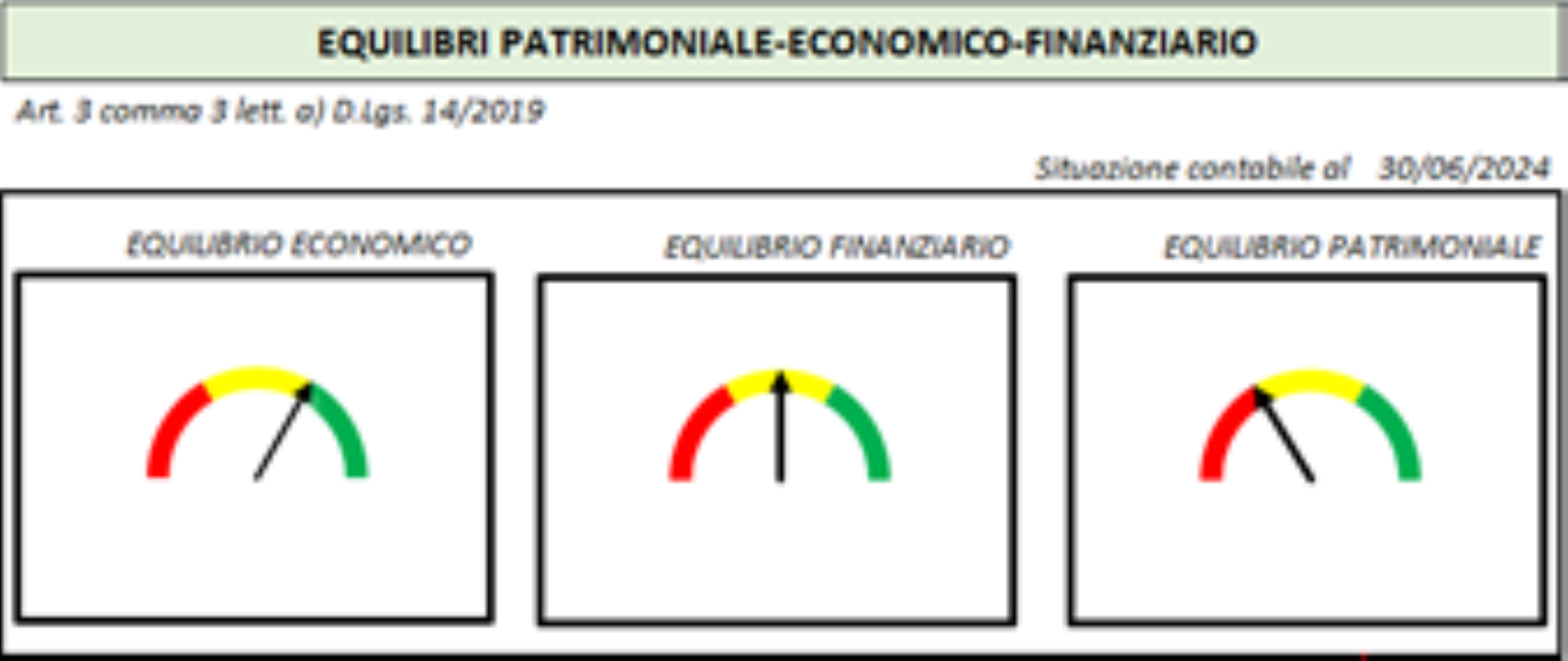

Report n. 1: Verifica degli equilibri economico-finanziario-patrimoniale

L’utilizzo dei grafici all’interno dei Report è indispensabile per avere una visione immediata e intuitiva delle aree di criticità su cui intervenire. Dall’immagine si può verificare lo stato degli equilibri come richiesto dalla lett. a dell’art. 3 co. 3.

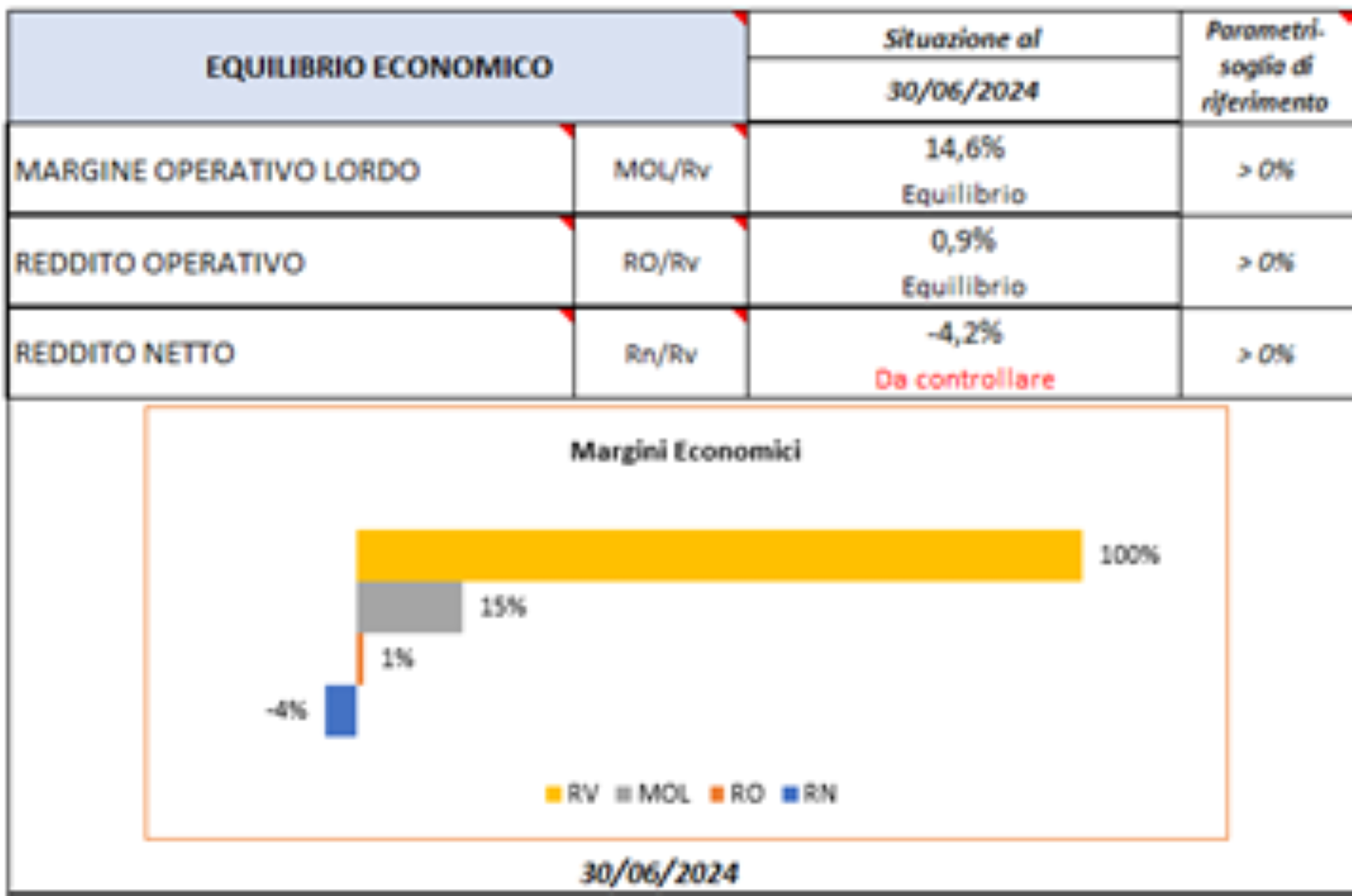

Ovviamente è indispensabile un approfondimento dei singoli indicatori estrapolati dai dati di bilancio, come ad esempio quelli economici, come di eseguito esposti:

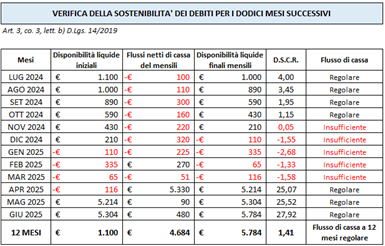

Report n. 2: Verifica della sostenibilità del debito (dati di esempio):

Tale esempio di Report viene generato dall’elaborazione di un budget di cassa con conseguente calcolo del D.S.C.R. indicatore che esprime la capacità dell’azienda a far fronte al rimborso dei debiti finanziari nei prossimi 12 mesi.

Dal Report si evince che pur avendo un DSCR >1 nei primi 4 mesi, successivamente esso potrebbe diventare insufficiente segnalando una possibile crisi finanziaria di liquidità. È a tal punto che l’imprenditore deve intervenire tempestivamente per evitare la crisi.

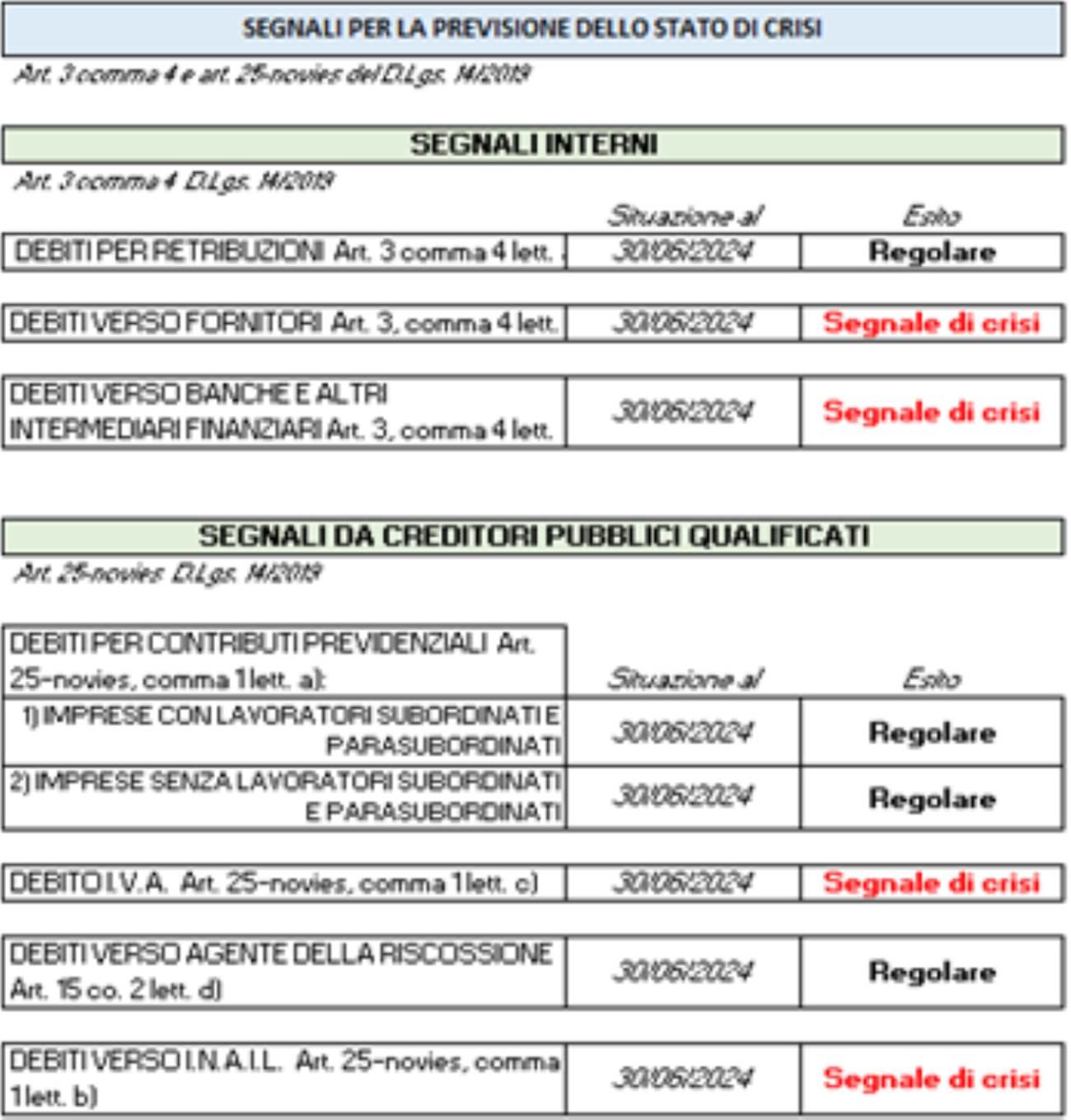

Report n. 3: Verifica dei segnali di crisi (debitoria interna e verso i creditori pubblici qualificati):

Di fondamentale importanza è la verifica delle soglie dei segnali di crisi, come dettagliatamente prescritti dall’art. 3 co. 4 e art. 25-novies il superamento delle quali comporta la segnalazione agli amministratori da parte dell’organo di controllo. Intervenire tempestivamente affinché la situazione non si aggravi è il principale dovere dell’imprenditore prescritto dalla legge.

I Report così prodotti sono il punto di partenza per approfondire l’analisi e individuare soluzioni. Solo un efficiente sistema di controllo di gestione interno ben progettato può dare i risultati richiesti dalla legge, cioè: la rilevazione tempestiva della crisi d’impresa e interventi immediati.

| Gli esempi pratici sono stati elaborati con l'utilizzo del tool in excel MONITORAZIENDA 1 – Adeguatezza delle misure e degli assetti in funzione della rilevazione tempestiva della crisi d’impresa. |

Ti potrebbe interessare la Guida strumenti di controllo rilevazione stato di crisi