L'attività di lavoro sportivo, in base all’art. 25, comma 2 del D.Lgs 36/2021, può costituire oggetto di un rapporto di:

- lavoro subordinato

- lavoro autonomo, anche nella forma di collaborazioni coordinate e continuative (art. 409, comma 1, n. 3 del codice di procedura civile);

- lavoro autonomo occasionale.

Con il presente documento si intende fornire un supporto alla compilazione dei quadri della dichiarazione dei redditi con riferimento ai lavoratori sportivi che operano nell’area del dilettantismo, analizzando le istruzioni delle dichiarazioni per l’anno d’imposta 2023 (modello Redditi 2024).

| Questo articolo è un estratto della circolare del Giorno 136 del 25 giugno 2024 " Compensi degli sportivi dilettantisti in dichiarazione" che approfondisce l'intera tematica. La circolare è disponibile anche nell'abbonamento annuale alla circolare del giorno di Fiscoetasse |

Iscriviti al Master in diritto dello sport dilettantistico, un Corso on-line in diretta dal 4 ottobre al 15 maggio 2025, 24 incontri per un totale di 96 ore di formazione

Vai al Dossier Riforma dello Sport

1) Lavoro dipendente e assimilato

I redditi di lavoro dipendente e assimilati devono essere dichiarati nel quadro RC.

Le istruzioni indicano dettagliatamente le retribuzioni e i compensi da inserire in questo quadro e vi rientrano anche quelli percepiti per:

- redditi percepiti dai lavoratori sportivi, sia sotto forma di lavoro subordinato che tramite contratti di collaborazione coordinata e continuativa;

- redditi percepiti da coloro che svolgono attività di carattere amministrativo-gestionale in favore di società e associazioni sportive, sia sotto forma di lavoro subordinato che attraverso contratti di collaborazione coordinata e continuativa.

In questo caso è necessario indicare nella “tipologia di reddito” il codice 8.

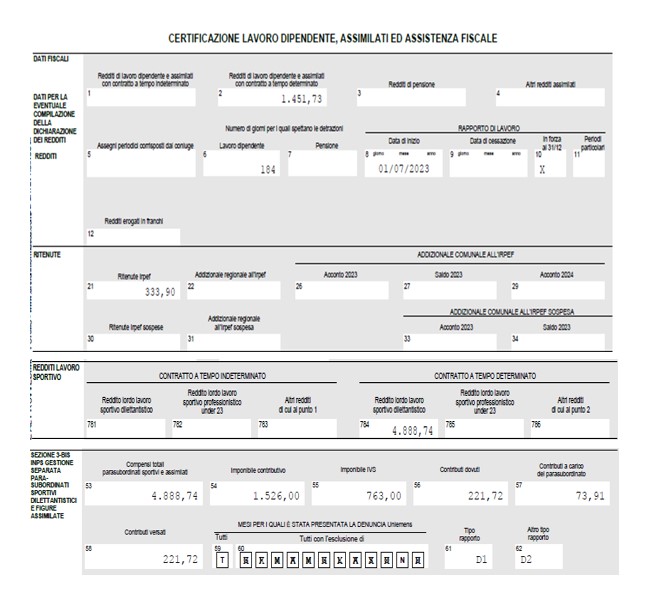

In caso di co.co.co sportiva dilettantistica il contribuente ha ricevuto la CU 2024 compilata come nell’esempio qui sotto:

ll quadro RC andrà compilato nel seguente modo:

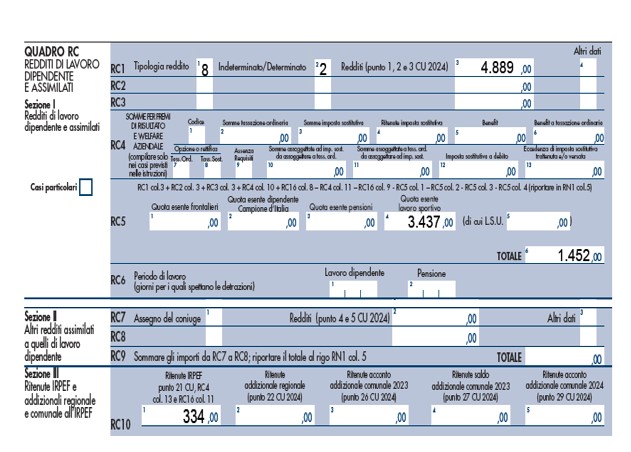

Rigo RC1

Se nella colonna 1 è stato indicato codice “8” – reddito degli sportivi dilettanti – riportare l’intero ammontare dei redditi percepiti, comprensivo della quota esente.

Al punto 784 della CU 2024 vanno indicati i redditi imponibili ai fini IRPEF per la parte eccedente 15.000 euro. Nella verifica del limite occorre tener conto anche dei compensi, per lavoro sportivo dilettantistico, indicati nei quadri RL e RE.

Rigo RC5

Nella colonna 4 indicare la quota esente di reddito di lavoro sportivo tenendo conto anche della eventuale quota diu esenzione relativa ai redditi di lavoro sportivo dei quadri RL e RE.

Nella colonna 6 riportare il risultato della seguente operazione: RC1 col.3– RC5 col. 4.

Rigo RC10

Nella colonna 1 indicare il totale delle ritenute IRPEF, relative ai redditi di lavoro dipendente e assimilati indicati nelle Sezioni I e II, risultante dal punto 21 della Certificazione Unica 2024

Nel quadro RN verrà riportato il dato del rigo RC5 colonna 6.

Nella dichiarazione dei redditi è possibile recuperare le eventuali detrazioni per lavoro dipendente e assimilati non calcolate nel corso dell’anno 2023

| Questo articolo è un estratto della circolare del Giorno 136 del 25 giugno 2024 " Compensi degli sportivi dilettantisti in dichiarazione" che approfondisce l'intera tematica. La circolare è disponibile anche nell'abbonamento annuale alla circolare del giorno di Fiscoetasse |

eBook e libri di carta:

- Associazioni sportive dilettantistiche e SSD - cartaceo

- Il ruolo del safeguarding ed il modello di gestione e controllo per prevenire abusi e violenze – libro

- Risvolti operativi riforma dello sport - Libro carta disponibile anche eBook

- La riforma del lavoro sportivo - libro di carta disponibile anche eBook

- Formulario per ASD e SSD - Libro di carta disponibile anche eBook

Vai al Dossier Riforma dello Sport