Gli acquisti immobiliari sono soggetti a delle regole di imposizione che variano a secondo che:

- la casa sia acquistata o meno con l'agevolazione prima casa

- che si acquisti da un privato a dal costruttore.

Vediamo che imposte si pagano e a quanto ammontano dalla nuova guida 2024 pubblicata nel mese di marzo.

Ti consigliamo:

- Guida alla compravendita immobiliare (eBook 2024)

- il foglio excel Calcolo imposte e agevolazioni acquisto prima casa

- Le agevolazioni prima casa (eBook 2023)

Visita il Focus dedicato alle Ristrutturazioni Edilizie, Superbonus 110%, Cessione del Credito in continuo aggiornamento

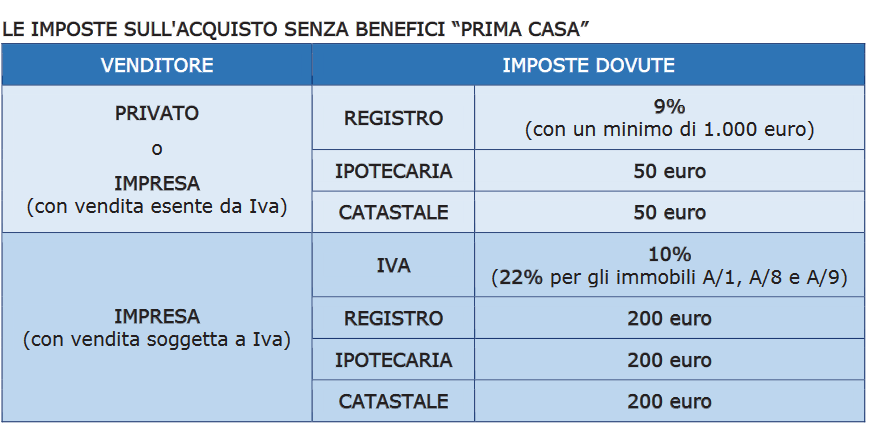

1) Acquisto immobile senza l'agevolazione "prima casa"

Negli acquisti di immobili che non siano agevolati come prima casa occorre distinguere se la compravendita è stipulata con una impresa costruttrice dello stesso immobile oppure da un privato.

Se il venditore è un’impresa, la regola generale è che la cessione è esente da Iva. In questo caso, l’acquirente dovrà pagare:

- l’imposta di registro in misura proporzionale del 9%,

- l’imposta ipotecaria fissa di 50 euro,

- l’imposta catastale fissa di 50 euro.

Quando non vige la regole generale dalla esenzione dall'IVA occorre applicare l'imposta nei seguenti casi:

- alle cessioni effettuate dalle imprese costruttrici o di ripristino dei fabbricati entro 5 anni dall’ultimazione della costruzione o dell’intervento oppure anche dopo i 5 anni, se il venditore sceglie di assoggettare l’operazione a Iva (la scelta va espressa nell’atto di vendita o nel contratto preliminare)

- alle cessioni di fabbricati abitativi destinati ad alloggi sociali, per le quali il venditore sceglie di sottoporre l’operazione a Iva (anche in questo caso, la scelta va espressa nell’atto di vendita o nel contratto preliminare).

In questi casi, l’acquirente dovrà pagare:

- l’Iva al 10% (per le cessioni e gli atti di costituzione di diritti reali di case di abitazione (anche in corso di costruzione) classificate o classificabili nelle categorie catastali diverse da A/1, A/8 e A/9, qualora non sussistano i requisiti per fruire delle agevolazioni “prima casa”, ovvero l’Iva al 22% per le cessioni e gli atti di costituzione di diritti reali aventi a oggetto immobili classificati o classificabili nelle categorie A/1, A/8 e A/9,

- l’imposta di registro fissa di 200 euro,

- l’imposta ipotecaria fissa di 200 euro,

- l’imposta catastale fissa di 200 euro.

Se invece il venditore è un privato, l’acquirente dovrà pagare:

- l’imposta di registro proporzionale del 9%,

- l’imposta ipotecaria fissa di 50 euro,

- l’imposta catastale fissa di 50 euro.

In ogni caso (acquisto da impresa o acquisto da privato), le imposte di registro, ipotecaria e catastale sono versate dal notaio al momento della registrazione dell’atto.

Occorre sottolineare che sia quando si compra da un’impresa in esenzione dall’Iva sia quando si compra da un privato, l’imposta di registro proporzionale non può comunque essere di importo inferiore a 1.000 euro.

Tuttavia, l’importo effettivamente da versare potrebbe risultare inferiore per effetto dello scomputo dell’imposta proporzionale già versata sulla caparra quando è stato registrato il contratto preliminare.

Per approfondire ti consigliamo

- Il rischio penale nei Bonus edilizi (eBook 2023)

- Superbonus 110: irregolarità e sanzioni fiscali (eBook)

Visita il Focus dedicato alle Ristrutturazioni Edilizie, Superbonus 110% in continuo aggiornamento.

2) Le imposte sull'acquisto della casa: tabella di sintesi

Vediamo in base alla Guida Ade 2024 le imposte da pagare per l'acquisto di un immobile senza l'agevolazione prima casa *Fonte Guida Agenzia entrate 2024

*Fonte Guida Agenzia entrate 2024

Ti consigliamo:

- Guida alla compravendita immobiliare (eBook 2024)

- il foglio excel Calcolo imposte e agevolazioni acquisto prima casa

- e l'e-book Le agevolazioni prima casa (eBook 2023)

Visita il Focus dedicato alle Ristrutturazioni Edilizie, Superbonus 110%, Cessione del Credito in continuo aggiornamento

3) Acquisto "prima casa": tutte le imposte da pagare

In generale, queste agevolazioni si applicano quando:

- il fabbricato che si acquista appartiene a determinate categorie catastale,

- il fabbricato si trova nel Comune in cui l’acquirente ha (o intende stabilire) la residenza o lavora

- l’acquirente ha determinati requisiti.

Le imposte da versare quando si compra con i benefici “prima casa” sono:

- se il venditore è un privato o un’impresa che vende in esenzione Iva

- imposta di registro proporzionale nella misura del 2% (anziché del 9%),

- imposta ipotecaria fissa di 50 euro,

- imposta catastale fissa di 50 euro,

- se si acquista da un’impresa, con vendita soggetta a Iva

- Iva ridotta al 4%,

- imposta di registro fissa di 200 euro,

- imposta ipotecaria fissa di 200 euro,

- imposta catastale fissa di 200 euro.

Ti consigliamo:

- Guida alla compravendita immobiliare (eBook 2024)

- il foglio excel Calcolo imposte e agevolazioni acquisto prima casa

- e l'e-book Le agevolazioni prima casa (eBook 2023)

Visita il Focus dedicato alle Ristrutturazioni Edilizie, Superbonus 110%, Cessione del Credito in continuo aggiornamento