Con la conversione nella Legge del 29 aprile 2024 n. 56 del Decreto PNRR (DL del 02.03.2024 n. 19), contenente ulteriori disposizioni urgenti per l’attuazione del Piano nazionale di ripresa e resilienza (PNRR), in vigore dal 2 marzo 2024, si dà il via al nuovo "Piano Transizione 5.0".

Il Piano intende incentivare i progetti di innovazione effettuati negli esercizi 2024 e 2025 che conseguono una riduzione dei consumi energetici riconducibili ai seguenti tre filoni:

- Progetti di efficientamento energetico;

- Sistemi per l’autoproduzione e l’autoconsumo da fonti rinnovabili a esclusione delle biomasse;

- Formazione del personale in competenze per la transizione verde.

Ti segnaliamo il nostro file excel "Credito di imposta investimenti Transizione 5.0 (Excel)" un utile supporto per la rendicontazione dei progetti di investimento per la transizione 5.0 (efficientamento energetico) e la determinazione del credito di imposta spettante.

Dal 7 agosto 2024, esclusivamente tramite il sistema telematico per la gestione della misura disponibile nell’apposita sezione “Transizione 5.0” del sito internet del GSE (www.gse.it), accessibile tramite SPID, utilizzando i modelli e le istruzioni di compilazione ivi resi disponibili, le imprese possono presentare le comunicazioni preventive dirette alla prenotazione del credito d’imposta “Transizione 5.0” e le comunicazioni di conferma relative all’effettuazione degli ordini accettati dal venditore con pagamento a titolo di acconto in misura almeno pari al 20 per cento del costo di acquisizione.

1) Credito d'imposta Transizione 5.0: investimenti agevolabili

Il credito d’imposta spetta a tutte le imprese residenti nel territorio dello Stato che negli anni 2024 e 2025 effettuano nuovi investimenti in beni materiali e immateriali, strumentali all'esercizio d'impresa, di cui all'Allegato A e Allegato B (legge 11 dicembre 2016, n. 232), in strutture produttive ubicate nel territorio dello Stato, nell’ambito di progetti di innovazione che conseguono una riduzione dei consumi energetici a determinate condizioni, nelle misure ed entro i limiti di spesa stabiliti dal decreto.

Si sottolinea che, con la conversione nella Legge 67/2024 del Dl Blocca cessioni n. 39/2024, è stato precisato che il credito d'imposta spetta per i suddetti investimenti effettuati dal 1° gennaio 2024 al 31 dicembre 2025, e che il termine ultimo di conclusione dell'investimento, che dà diritto alla maturazione del credito, è il 31 dicembre 2025.

Gli investimenti agevolabili sono:

- investimenti (acquisto o leasing) in beni strumentali materiali e immateriali tecnologicamente avanzati e interconnessi ai sistemi di fabbrica con le caratteristiche già individuare dagli allegati A e B per i beni strumentali cd. 4.0, a condizione che i medesimi siano usati in progetti di innovazioneche:

- riducano i consumi energetici della struttura produttiva di almeno il 3%,

- oppure in alternativa, riducano i consumi energetici dei processi interessati dall’investimento almeno del 5%.

Rientrano tra i beni di cui all’Allegato B, ove specificamente previsti dal progetto di innovazione, anche:

- i software, sistemi, piattaforme o applicazioni per l’intelligenza degli impianti che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, o introducono meccanismi di efficienza energetica, attraverso la raccolta e l’elaborazione dei dati anche provenienti dalla sensoristica IoT di campo (Energy Dashboarding);

- i software relativi alla gestione di impresa se acquistati unitamente ai software, ai sistemi o alle piattaforme di cui alla lettera a).

Nell’ambito dei progetti di innovazione che conseguono una riduzione dei consumi energetici nelle misure e alle condizioni di cui sopra, sono inoltre agevolabili:

- gli investimenti in impianti per l’autoproduzione di energia rinnovabile destinata all’autoconsumo, escluse le biomasse che rispettino i requisiti di risparmio energetico citati al punto 1;

- gli investimenti in pannelli fotovoltaici, sono ammessi solo quelli inseriti nel registro Enea (prodotti nella Ue e classificati secondo tre livelli di alta efficienza) che rispettino i requisiti di risparmio energetico citati al punto 1;

- le spese per la formazione in competenze per la transizione ecologica, ammesse solo entro il 10% dell’investimento complessivo, con un tetto a 300 mila euro e limitazione all’attività di formatori esterni all’azienda individuati con successivo decreto del Mimit.

Tabella riepilogativa degli Investimenti Agevolabili

| Tipo di Investimento | CONDIZIONI RICHIESTE |

|---|---|

Beni strumentali materiali e immateriali avanzati di cui all'Allegato A e Allegato B (acquisto/leasing) che riducano i consumi energetici. Rientrano tra i beni di cui all’allegato B ove specificamente previsti dal progetto di innovazione, anche:

| nell'ambito di progetti di innovazione che conseguono una riduzione consumi energetici di almeno:

|

| Impianti per l'autoproduzione di energia rinnovabile destinata all’autoconsumo | |

| Pannelli fotovoltaici ammessi nel registro Enea | |

Formazione in competenze per la transizione ecologica Tali spese sono ammesse entro il 10% dell'investimento totale con tetto massimo di 300.000,00 euro |

Il limite massimo di costi ammissibili pari a 50 milioni di euro per anno per impresa beneficiaria.

| Il nostro file excel per il "Credito di imposta investimenti Transizione 5.0 (Excel)" rappresenta un utile supporto per la rendicontazione dei progetti di investimento per la transizione 5.0 (efficientamento energetico) e la determinazione del credito di imposta spettante. |

2) Credito d'imposta Transizione 5.0: quantificazione del credito d'imposta

Il sistema di agevolazione si compone di nove differenti aliquote da applicare all’ammontare dell’investimento effettuato e dipende congiuntamente:

- dalla soglia di volumi di investimento effettuati

- e dai risultati in termini di risparmio energetico raggiunti per opera dell’investimento effettuato (suddivisi in tre fasce di efficienza energetica).

Nel dettaglio:

- per investimenti fino a 2,5 milioni di euro:

- aliquota di credito spettante del 45% se il risparmio energetico raggiunge la terza fascia riducendo i consumi energetici in misura superiora al 10% per l’unità produttiva o in misura superiora al 15% per il processo;

- aliquota di credito spettante del 40% se il risparmio energetico raggiunge la seconda fascia riducendo i consumi energetici dal 6 al 10% per l’unità produttiva o dal 10 al 15% per il processo;

- aliquota di credito spettante del 35% se il risparmio energetico raggiunge la prima fascia riducendo i consumi energetici dal 3 al 6% per l’unità produttiva o dal 5 al 10% per il processo;

- per investimenti compresi tra 2,5 e 10 milioni di euro:

- aliquota di credito spettante del 25% se il risparmio energetico raggiunge la terza fascia riducendo i consumi energetici in misura superiora al 10% per l’unità produttiva o in misura superiora al 15% per il processo;

- aliquota di credito spettante del 20% se il risparmio energetico raggiunge la seconda fascia riducendo i consumi energetici dal 6 al 10% per l’unità produttiva o dal 10 al 15% per il processo;

- aliquota di credito spettante del 15% se il risparmio energetico raggiunge la prima fascia riducendo i consumi energetici dal 3 al 6% per l’unità produttiva o dal 5 al 10% per il processo;

- per investimenti compresi tra 10 e 50 milioni di euro:

- aliquota di credito spettante del 15% se il risparmio energetico raggiunge la terza fascia riducendo i consumi energetici in misura superiora al 10% per l’unità produttiva o in misura superiora al 15% per il processo;

- aliquota di credito spettante del 10% se il risparmio energetico raggiunge la seconda fascia riducendo i consumi energetici dal 6 al 10% per l’unità produttiva o dal 10 al 15% per il processo;

- aliquota di credito spettante del 5% se il risparmio energetico raggiunge la prima fascia riducendo i consumi energetici dal 3 al 6% per l’unità produttiva o dal 5 al 10% per il processo.

Il calcolo del risparmio energetico raggiunto sarà basato sul raffronto tra i consumi dell’anno precedente a quello di avvio degli investimenti.

Tabella riepilogativa aliquote del Credito d'imposta

| Investimento | Riduzione consumi energetici superiore al 10% (unità PRODUTTIVA) oppure superiore al 15% (processo) | Riduzione consumi energetici superiore al 6% fino al 10% (unità PRODUTTIVA) oppure superiore al 10% fino al 15% (processo) | Riduzione consumi energetici dal 3 al 6% (unità PRODUTTIVA) oppure dal 5 al10% (processo) |

|---|---|---|---|

| Fino a 2,5 milioni di euro | 45% | 40% | 35% |

| Da 2,5 a 10 milioni di euro | 25% | 20% | 15% |

| Da 10 a 50 milioni di euro | 15% | 10% | 5% |

| Il nostro file excel per il "Credito di imposta investimenti Transizione 5.0 (Excel)" rappresenta un utile supporto per la rendicontazione dei progetti di investimento per la transizione 5.0 (efficientamento energetico) e la determinazione del credito di imposta spettante. |

3) Credito d'imposta Transizione 5.0: adempimenti di certificazione

Per l’accesso al contributo, le imprese dovranno assolvere i seguenti adempimenti:

- presentano, in via telematica, sulla base di un modello standardizzato messo a disposizione dal Gestore dei Servizi Energetici s.p.a (GSE),la seguente documentazione (di cui al comma 11, art. 38 Dl n. 19/2024):

- apposite certificazioni rilasciate da un valutatore indipendente, secondo criteri e modalità individuate con il decreto del Ministro delle imprese e del made in Italy, che rispetto all'ammissibilità del progetto di investimento e al completamento degli investimenti, attestano:

- ex ante, la riduzione dei consumi energetici conseguibili tramite gli investimenti,

- ex post, l'effettiva realizzazione degli investimenti conformemente a quanto previsto dalla certificazione ex ante,

- unitamente ad una comunicazione concernente la descrizione del progetto di investimento e il costo dello stesso.

- apposite certificazioni rilasciate da un valutatore indipendente, secondo criteri e modalità individuate con il decreto del Ministro delle imprese e del made in Italy, che rispetto all'ammissibilità del progetto di investimento e al completamento degli investimenti, attestano:

Tra le comunicazioni periodiche è ricompresa quella volta a dimostrare l'effettuazione degli ordini accettati dal venditore, con pagamento di acconto in misura almeno pari al 20% del costo di acquisizione sia per gli investimenti di cui al comma 4 che per gli investimenti di cui al comma 5, lettera a), da trasmettere, entro 30 giorni dalla prenotazione del credito d'imposta, pena la decadenza dal beneficio (previsto dall'emendamento accolto durante l'iter di conversione del Dl Blocca cessioni n. 39/2024).

Il soggetto gestore, previa verifica della completezza della documentazione, trasmette mensilmente (in luogo di quotidianamente, modifica apportata sempre dall'emendamento accolto in sede di conversione del decreto blocca cessioni), con modalità telematiche, al Ministero delle imprese e del made in Italy, l'elenco delle imprese che hanno validamente chiesto di fruire dell'agevolazione e l'importo del credito prenotato, assicurando che l'importo complessivo dei progetti ammessi a prenotazione non ecceda il limite di spesa.

Ai fini dell'utilizzo del credito, l'impresa invia al GSE comunicazioni periodiche relative all'avanzamento dell'investimento ammesso all'agevolazione, secondo modalità definite con apposito decreto.

In base a tali comunicazioni è determinato l'importo del credito d'imposta utilizzabile, nel limite massimo di quello prenotato.

L'impresa comunica il completamento dell'investimento e tale comunicazione deve essere corredata, a pena di decadenza, dalla certificazione di cui alla lettera b) precedentmente indicata.

Il GSE trasmette all'Agenzia delle entrate, con modalità telematiche definite d'intesa, l'elenco delle imprese beneficiarie con l'ammontare del relativo credito d'imposta utilizzabile in compensazione.

| Il nostro file excel per il "Credito di imposta investimenti Transizione 5.0 (Excel)" rappresenta un utile supporto per la rendicontazione dei progetti di investimento per la transizione 5.0 (efficientamento energetico) e la determinazione del credito di imposta spettante. |

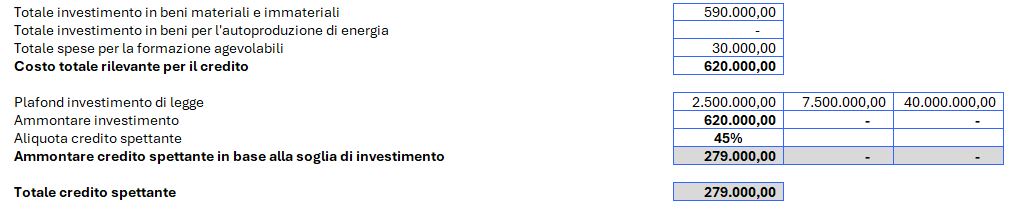

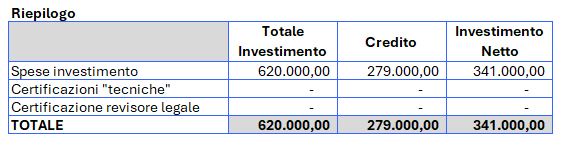

4) Credito d'imposta Transizione 5.0: esempio di calcolo

Riportiamo qui di seguito, un esempio di determinazione del credito di imposta spettante.

Con il supporto del foglio di calcolo "Credito di imposta investimenti Transizione 5.0 (Excel)" oltre alla rendicontazione delle spese è possibile determinare l'importo del credito ottenibile.

Esempio 1

- Valore dei beni materiali inclusi nel progetto € 500.000

- Valore dei beni immateriali inclusi nel progetto € 90.000

- Riduzione dei consumi energetici conseguiti superiori al 10% a livello di struttura produttiva

- Spese per la formazione € 30.000

| L'esempio è stato sviluppato con l'utilizzo del Foglio di calcolo "Credito di imposta investimenti Transizione 5.0 (Excel)" |

5) Credito d'imposta Transizione 5.0: modalità di fruizione del credito e normativa

Il credito spettante dovrà essere utilizzato esclusivamente in compensazione mediante F24 unicamente tramite i servizi telematici offerti dall'Agenzia delle entrate, decorsi 5 giorni dall'invio all'Agenzia delle Entrate, da parte del GSE, dell'elenco delle imprese beneficiarie:

- in un'unica rata,

- tassativamente entro il 31 dicembre 2025.

L’eccedenza non compensata entro questa data potrà essere utilizzata nelle successive cinque annualità in cinque rate di pari importo.

Il credito d’imposta non potrà formare oggetto di cessione o trasferimento neanche all’interno del consolidato fiscale.

L’importo del credito d’imposta è ridotto in misura corrispondente escludendo dall’originaria base di calcolo il relativo costo dell’investimento dismesso se, entro il 31 dicembre del quinto anno successivo a quello di completamento degli investimenti, i beni agevolati sono ceduti a terzi, destinati a finalità estranee all’attività d’impresa o anche destinati a stabilimenti diversi da quelli che hanno dato diritto all’agevolazione, oppure in caso di mancato esercizio dell’opzione per il riscatto nel caso di leasing.

Attenzione: Gli incentivi 4.0, nella misura attuale del 20%, restano in vigore per chi effettua investimenti in digitalizzazione che non realizzano un predeterminato risparmio energetico. A differenza di quanto ipotizzato in un primo momento, in relazione ai medesimi costi ammissibili, le due agevolazioni non sono cumulabili tra loro. |

Normativa di riferimento

Con il decreto interministeriale del 24 luglio 2024 sono state individuate le modalità attuative della disciplina del nuovo credito d’imposta, con particolare riferimento all’ambito soggettivo e oggettivo, nonché alla misura del beneficio, alle disposizioni concernenti la procedura di accesso all’agevolazione, alla relativa fruizione e ai connessi oneri documentali.

Il decreto direttoriale del 6 agosto 2024 ha disposto che dalle ore 12:00 del giorno 7 agosto 2024 è possibile presentare, esclusivamente tramite il sistema telematico per la gestione della misura disponibile nell’apposita sezione “Transizione 5.0” del sito internet del GSE (www.gse.it), le comunicazioni preventive dirette alla prenotazione del credito d’imposta “Transizione 5.0” e le comunicazioni di conferma relative all’effettuazione degli ordini accettati dal venditore con pagamento a titolo di acconto in misura almeno pari al 20% del costo di acquisizione.

Scarica la Circolare operativa MIMIT/GSE

I termini di apertura per la presentazione delle comunicazioni di completamento dei progetti di innovazione, di cui all’articolo 12, comma 6, del citato decreto 24 luglio 2024, saranno individuati con successivo provvedimento del MIMIT.