Il ravvedimento speciale offre ai contribuenti un'opportunità per regolarizzare la propria posizione fiscale con sanzioni ridotte e le recenti proroghe forniscono ulteriore flessibilità per sfruttare questo strumento.

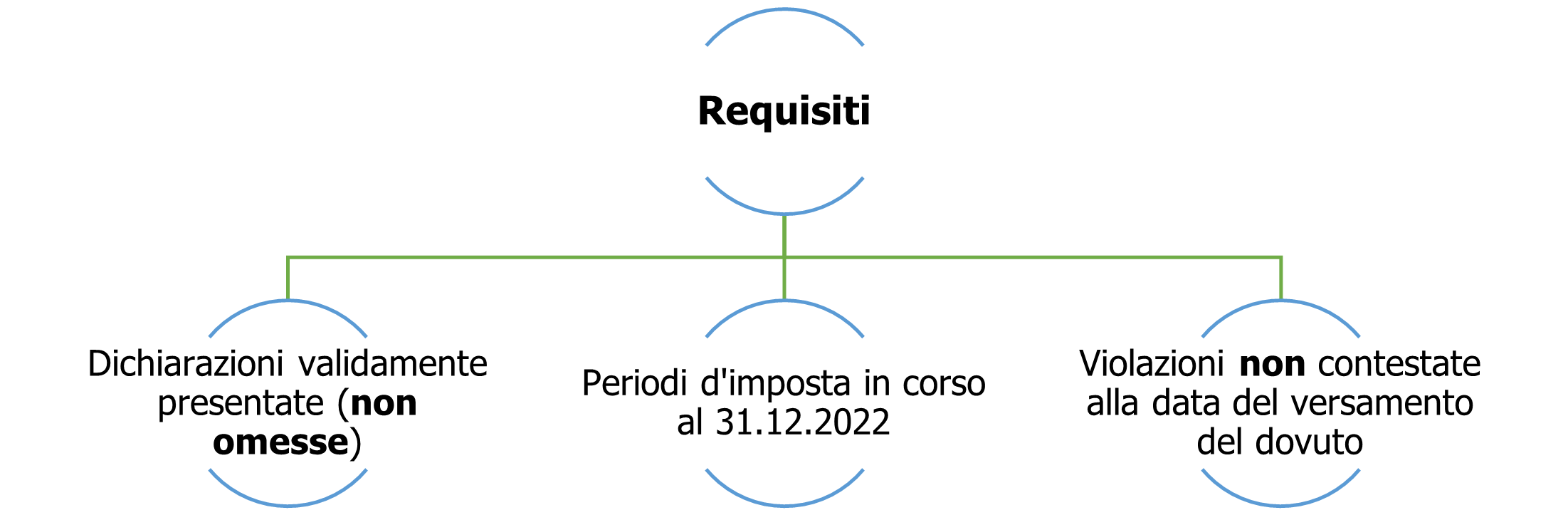

Di seguito un estratto dell'ebook Tutti i casi di Ravvedimento (eBook 2024) su quanto disposto dal decreto Milleproroghe, convertito in legge n.18 del 23.02.2024 (in GU n. 49 del 28.02.2024), che estende la possibilità di usufruire del ravvedimento speciale alle violazioni attinenti le dichiarazioni validamente presentate relative al periodo d'imposta in corso al 31.12.2022.

L'articolo continua dopo la pubblicità

L'articolo è un estratto dall'ebook Tutti i casi di Ravvedimento (eBook 2024)

Può interessarti anche il tool Ravvedimento speciale - Milleproroghe 2024 (Excel)

1) La proroga del ravvedimento speciale

Con l’intento di stimolare ancora di più l’utilizzo dell’istituto del ravvedimento operoso, in chiave di miglioramento della spontanea compliance rispetto alle imposte autoliquidate dal contribuente, il Legislatore, in sede di conversione in Legge[1] del Decreto Milleproroghe, ha introdotto la seguente previsione normativa ”Le disposizioni dell’articolo 1, commi da 174 a 178, della legge 29 dicembre 2022, n. 197, in materia di regolarizzazione di dichiarazioni fiscali, tenuto conto di quanto previsto dall’articolo 21, commi 1 e 2, del decreto-legge 30 marzo 2023, n. 34, convertito, con modificazioni, dalla legge 26 maggio 2023, n. 56, si applicano, per quanto non diversamente previsto dal presente comma, anche alle violazioni riguardanti le dichiarazioni validamente presentate relative al periodo d’imposta in corso al 31 dicembre 2022”.

In altri termini si dispone l’applicazione della disciplina del ravvedimento speciale anche alle dichiarazioni validamente presentate relative al periodo d’imposta in corso al 31.12.2022.

Il versamento può avvenire in un’unica soluzione o a rate, con scadenza dell’unica rata ovvero della prima entro il 31.03.2024, pena la non definizione dell’adesione agevolata. Qualora si opti per la rateizzazione – in massimo 4 rate trimestrali di pari importo – quelle successive alla prima sono da versare rispettivamente:

- il 30 giugno 2024;

- il 30 settembre 2024;

- il 20 dicembre 2024.

Sulle rate successive alla prima sono dovuti gli interessi nella misura del tasso legale del 2% annuo.

Si ritiene valida la precisazione effettuata dall’Agenzia delle entrate secondo la quale è possibile “il pagamento delle somme dovute attraverso la compensazione di cui all’articolo 17 del d.lgs. n. 241 del 1997” dato che la norma non “esclude espressamente detta compensazione” pertanto “si ritiene che essa sia utilizzabile per i versamenti relativi alla definizione in argomento”.

La regolarizzazione si perfeziona quindi con:

- il versamento dell’unica rata ovvero della prima rata entro il 31.03.2024;

- con la rimozione dell’errore e/o dell’omissione.

Il mancato pagamento[2] di una delle rate successive alla prima entro il termine di pagamento della rata successiva comporta la decadenza dal beneficio della rateazione con conseguente iscrizione a ruolo:

- degli importi ancora dovuti;

- della sanzione pari al 30% di ogni importo non versato[3] (applicata sul residuo dovuto a titolo di imposta), e

- degli interessi per ritardata iscrizione a ruolo[4], nella misura del 4% annuo, con decorrenza dalla data del 01.04.2024.

L’Agenzia delle Entrate con la Circolare n. 2/E del 27 gennaio 2023 sottolinea che dal mancato rinvio all’art. 15-ter del D.P.R. n. 602/1973 ne consegue che non possano applicarsi gli istituti del lieve inadempimento ovvero della maggiorazione delle sanzioni in caso di decadenza.

Restano validi i ravvedimenti già effettuati al momento dell’entrata in vigore della previsione normativa in oggetto e non è prevista in ogni caso la possibilità di darsi luogo ad alcun rimborso.

2) La proroga del ravvedimento speciale: note

[1] Legge n. 18/2024 pubblicata in Gazzetta Ufficiale n. 49 del 28.02.2024 con entrata in vigore a partire dal 29.02.2024.

[2] In tutto o in parte.

[3] Di cui all’articolo 13 comma 1 del decreto legislativo 18 dicembre 1997, n. 471.

[4] Articolo 20 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602.

| L'articolo è un estratto dall'ebook Tutti i casi di Ravvedimento (eBook 2024) Può interessarti anche il tool Ravvedimento speciale - Milleproroghe 2024 (Excel) |