Quando parliamo di nano imprese, ci si riferisce spesso a imprese poco strutturate.

In questi contesti, tuttavia, potrebbe essere necessaria la predisposizione di un piano operativo maggiormente dettagliato che tenga conto del fatto che in tali contesti il sistema di controllo interno è spesso meno formalizzato.

Il piano dettagliato di revisione, infatti, comprende una descrizione:

- della natura,

- della tempistica,

- dell’estensione delle procedure di revisione adeguatamente pianificate in risposta alla identificazione e alla valutazione dei rischi.

| Per quanto riguarda la significatività complessiva, per il bilancio nel suo complesso, occorrerà ben ponderare le scelte in tema di parametri di bilancio (in ragione della dimensione strutturale e operativa delle società qui considerate) e di percentuali da applicare loro nonché considerare attentamente, nella prospettiva degli utilizzatori di bilancio, quali informazioni siano rilevanti e, quindi, debbano formare oggetto di considerazione al di là dei valori di significatività complessiva e operativa determinati, alla luce dell’ISA (Italia) 320 |

Scopri il nuovo modulo nano imprese di Revisal: CLICCA QUI

Ti potrebbe interessare il Libro La Revisione delle nano Imprese

Leggi anche Nano imprese e obbligo di revisione del bilancio alla luce della crisi d'impresa

L'articolo continua dopo la pubblicità

Scopri il software di revisione legale e contabile Revisal

NOVITÀ 2024

Revisal ora include il modulo per la revisione legale delle nano imprese

La versione per Nano imprese di Revisal è adeguata ai recenti aggiornamenti normativi e prevede un menù semplificato, adatto all’attività del sindaco e revisore di un’impresa di minori dimensioni.

1) Nano imprese: identificazione e valutazione dei rischi

L’ identificazione e la valutazione dei rischi sono due fasi sequenziali poiché l’identificazione dei rischi precede, in senso logico, la loro valutazione.

Solo dopo avere identificato i rischi sarà possibile procedere alla loro valutazione per stabilire se essi possano dare origine a errori significativi.

Questo approccio e questa distinzione devono essere rispettati nelle imprese di grandi e minori dimensioni e nelle nano-imprese.

Il revisore pianifica le attività conseguenti sulla base dei rischi di errori residui (definiti anche rischi di errori significativi) che rappresentano i rischi intrinseci che permangono dopo aver considerato i controlli interni finalizzati ad attenuarli.

L’unica “semplificazione” possibile per le nano-imprese può consistere nel calcolare direttamente i rischi di errori significativi piuttosto che come combinazione tra rischio intrinseco e rischio di controllo. Si può, infatti, ragionevolmente presumere, in quelle unità produttive, un rischio di controllo elevato o massimo o, in altri termini, un livello di affidamento sui controlli generalmente stimabile come basso o assente.

In altre parole, il revisore potrebbe usare il filtro della significatività operativa per valutare quei rischi, a livello di poste di bilancio, cui poter dare appropriata risposta tramite test di dettaglio, distinguendoli da quelli, invece, che potranno essere affrontati con la procedura di analisi comparativa finale.

Ciò porterà un’indubbia semplificazione nella fase di valutazione del rischio con innegabili riflessi sulle procedure di risposta ai rischi (si veda ISA (Italia) 315).

| Scopri il nuovo modulo nano imprese di Revisal: CLICCA QUI Ti potrebbe interessare il Libro La Revisione delle nano Imprese |

Ti consigliamo anche:

- Finalyst il Software di Analisi Finanziaria e Corporate Performance Management - RICHIEDI DEMO GRATUITA

- Kit di revisione legale PMI

- La revisione Legale - Tecniche e Procedure - Libro di Carta

- La Revisione delle nano imprese II edizione - cartaceo

- Il formulario commentato della revisione legale - carta

- Bilanci 2023 Guida pratica per società revisori sindaci

- Manuale del Perito e del Consulente Tecnico - cartaceo

2) La valutazione dei rischi in presenza di nano-imprese all’interno di Revisal

Un programma in cloud come Revisal può aiutare notevolmente il revisore nell’elaborazione del piano di revisione stesso, in funzione di quello che è il rischio identificato e valutato a monte.

Nel menù principale si può vedere l’area dedicata a questa attività:

E’ possibile notare, a riprova di quanto detto precedentemente, che lo stesso Revisal riconosce due momenti distinti (uno per l’identificazione e uno per la valutazione dei rischi).

E’ possibile notare, a riprova di quanto detto precedentemente, che lo stesso Revisal riconosce due momenti distinti (uno per l’identificazione e uno per la valutazione dei rischi).

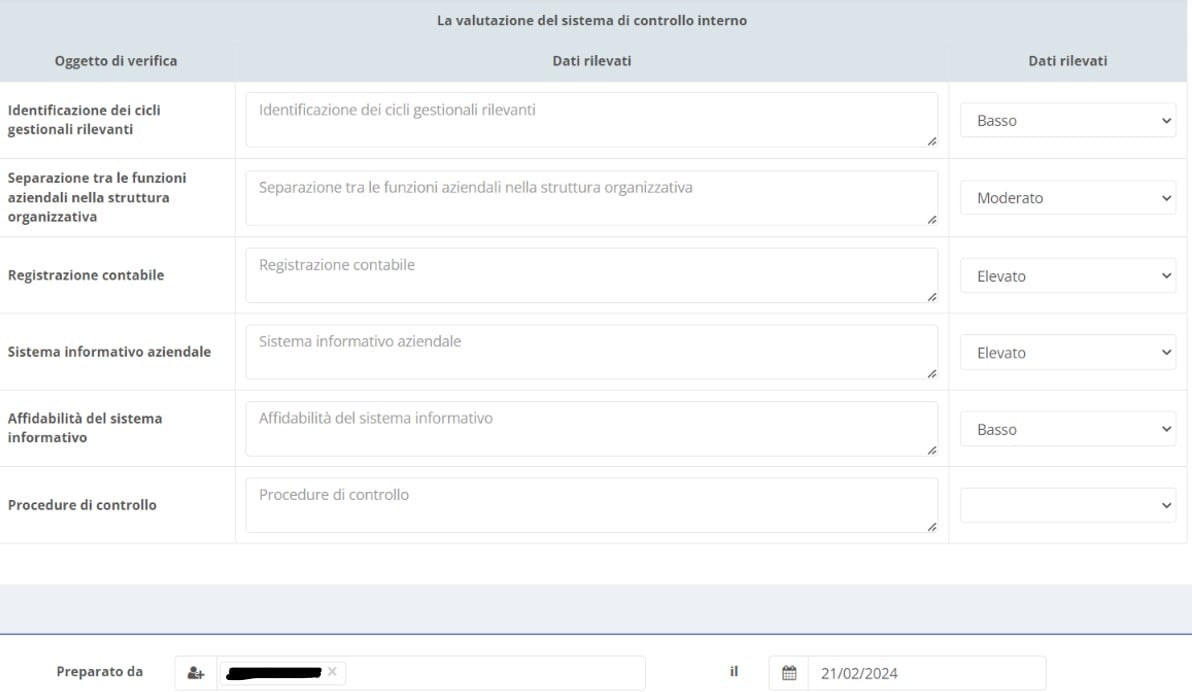

Qui di seguito riportiamo un estratto dell’identificazione rischio di controllo: una carta di lavoro in cui vengono raccolti commenti sui diversi oggetti di verifica.

Nella colonna Dati rilevati è possibile infine dare una valutazione degli stessi.

Step finale sarà quindi la possibilità di completare direttamente la valutazione del rischio di errori residuo, in funzione delle asserzioni raggruppate CEAV.

Step finale sarà quindi la possibilità di completare direttamente la valutazione del rischio di errori residuo, in funzione delle asserzioni raggruppate CEAV.

| Scopri il nuovo modulo nano imprese di Revisal: CLICCA QUI Ti potrebbe interessare il libro "La revisione delle nano imprese" |

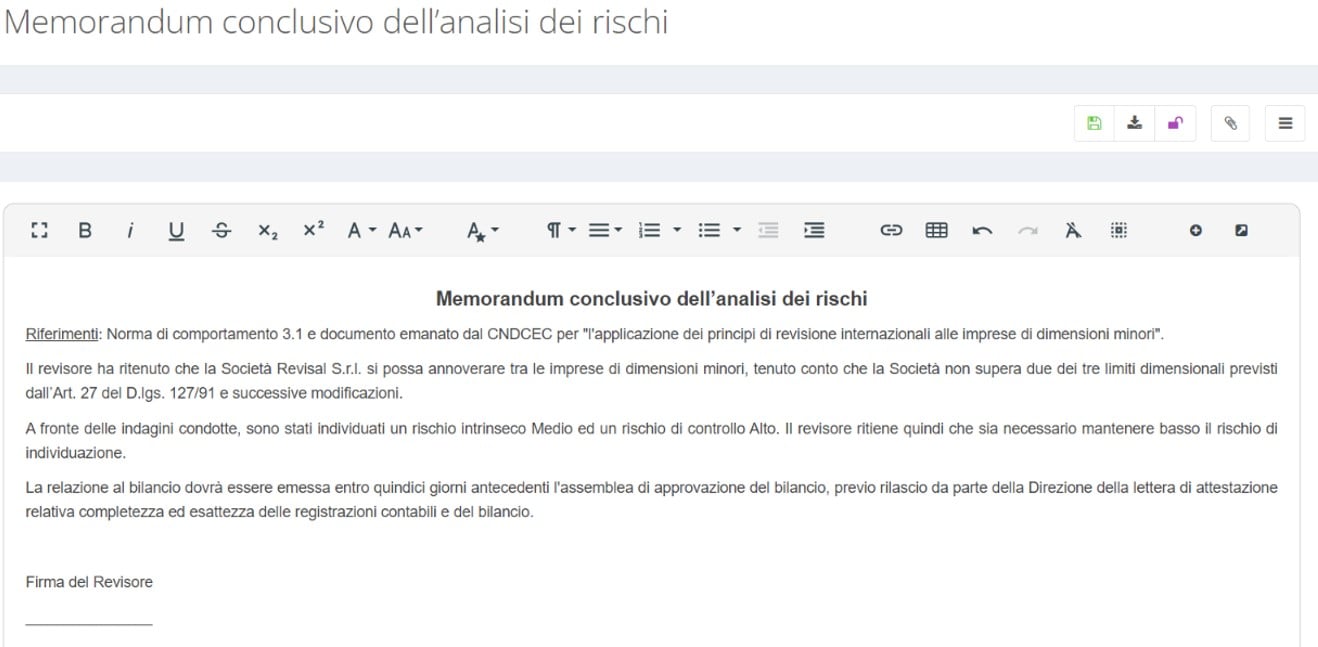

A completamento dell’attività di indagine e valutazione rischi vi è poi un memorandum conclusivo:

| Scopri il nuovo modulo nano imprese di Revisal: CLICCA QUI |