E’ un dato noto che, il legislatore ha modificato più volte l’impianto normativo della crisi d’impresa fino ad addivenire all’ultima versione del Codice, entrato in vigore il 15 luglio 2022 , che integra senza dubbi, a differenza del passato, un orientamento precettivo, cogente e pragmatico, ponendo al centro dell’attenzione la gestione dell’impresa, la continuità e il riequilibrio dell’azienda, come beni da tutelare, e affidandone il compito all’imprenditore stesso, purché solerte e dotato di misure e strumenti idonei.

Il comma 4, dell’art. 3, CCII, ha riempito di contenuto e rafforzato il precetto normativo di cui al secondo comma dell’art. 2086, c.c., intervenendo a:

- parificare le misure (per l’imprenditore individuale) e gli adeguati assetti (per l’imprenditore collettivo) sul fronte del contenuto informativo minimo che deve essere garantito ai fini della rilevazione degli indizi di precrisi; e

- andando a disegnare un sistema di allerta interno dell'impresa, che si applica proporzionalmente alle dimensioni e alla complessità dell’impresa tanto commerciale che agricola.

La funzione organizzativa rientra nel concetto di gestione societaria, nel senso che l'organizzazione diviene espressione di scelte di fondo di tipo gestionale ed è, a sua volta, funzionale all'adozione di decisioni in grado di orientare, influenzare e dirigere la gestione, anche nel momento di crisi.

La mancata rilevazione degli indi di precrisi integra una violazione di dovere dell’amministratore (come dell’imprenditore) potenzialmente, ma non necessariamente foriera di danno per la società (Tribunale di Palermo, sent. n. 3651/2020).

Sotto questo profilo l’attuazione del Codice della crisi rafforza obblighi già espressi dal codice civile, che devono essere letti nell’ampiezza delle disposizioni di cui agli artt. 3,4, 12, 21, CCII al fine di creare un modello di condotta esimente da responsabilità (Tribunale di Cagliari,19 gennaio 2022).

L'articolo continua dopo la pubblicità

Visita il Focus dedicato alla Crisi Impresa e Insolvenza

Scopri Finalyst il software per il monitoraggio della Crisi d’Impresa - RICHIEDI DEMO GRATUITA

1) La definizione di precrisi nel paradigma del Codice della crisi

Accanto alle nozioni di crisi e insolvenza, il Codice colloca la nozione di precrisi, che si configura nella “condizione di squilibrio patrimoniale o economico-finanziario che rende probabile la crisi” - ex art. 12, co.1, CCII.

Seppure, sul piano concettuale si tratti di una distinzione nitida, nella realtà sono ravvisabili numerose “zone grigie” (“twilight zone”) rispetto alle quali detta distinzione non appare più identificabile.

Il caso tipico è rappresentato dall’imprenditore sano che si trovi nondimeno in temporanea e non grave difficoltà finanziaria, come tale non integrante gli estremi dello stato di crisi vero e proprio.

Sotto tale profilo, appare utile ricordare che la probabilità di crisi evocata dal legislatore intende esprimere:

- la prevenzione di una crisi non grave, caratterizzata da criticità non sistematiche, profonde e generalizzate o croniche,

- circoscritte e localizzate, in aree aziendali e geografiche, ovvero in talune fasi della catena del valore dell’impresa, all’interno di specifici cicli o processi.

Se si vuole cogliere l’essenza di un distinguo, la precrisi non è crisi dell’impresa nel suo complesso, ma di segmenti di essa osservabili e misurabili, anche economicamente soprattutto a livello analitico, come la redditività di prodotti, di mercati, di singoli punti vendita.

Ti consigliamo Terzo correttivo al Codice della crisi d’impresa: applicazioni pratiche, questioni interpretative e strategie - Corso online registrato

Scopri Finalyst il software per il monitoraggio della Crisi d’Impresa - RICHIEDI DEMO GRATUITA

2) Il contenuto informativo degli adeguati “assetti” o delle” misure” idonee a rilevare lo stato di crisi

In virtù dei contenuti precetti degli articoli già citati, art. 2086, c.c. e art. 3, CCII, gli assetti o le misure sono adeguati o idonee se generano un determinato output informativo, che ai sensi del comma terzo dell'art. 3 CCII si traduce nella capacità dell'organizzazione dell'impresa di:

- art. 3, comma 3, lett. a), rilevare squilibri tra fonti e impieghi, ricavi e costi, entrate ed uscite, in considerazione delle caratteristiche specifiche dell'impresa, con ciò dovendosi ritenere che tale ultimo criterio debba essere letto nel senso che le valutazioni aziendalistiche sono condotte, se pur anche in applicazione di standards (KPIs), non trascurando le peculiarità di ciascuna attività di impresa, con applicazione di eventuali correttivi;

- art. 3, comma 3, lett. b), verificare la sostenibilità dei debiti e, quindi, la capacità dei flussi di cassa generati dalla gestione operativa di garantire copertura alle obbligazioni assunte;

- art. 3, comma 3, lett. b), verificare le prospettive di continuità aziendale almeno per i dodici mesi successivi;

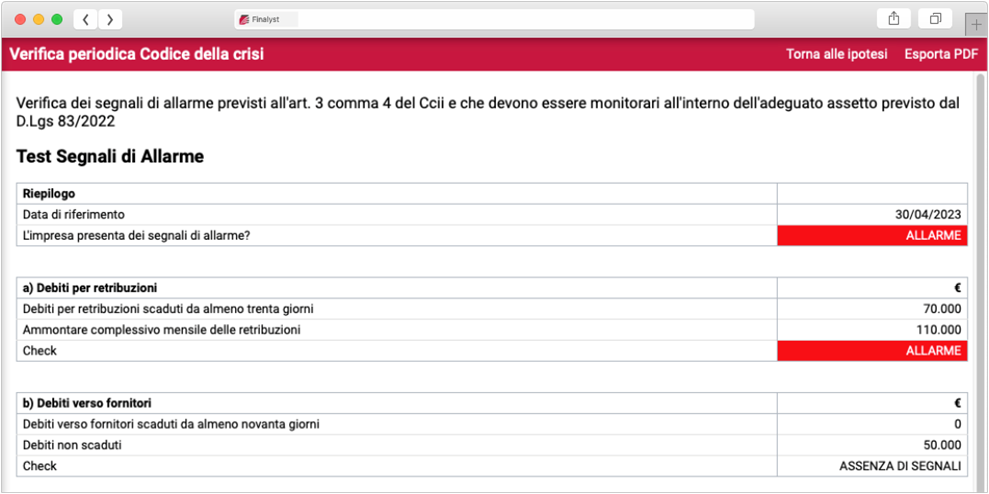

- art. 3, comma 3, lett. b), rilevare i segnali di allarme di cui all’art. 3, comma, CCII, con riferimento alle specifiche categorie di debiti scaduti ivi indicate;

- art. 3, comma 3, lett. c), ricavare le informazioni necessarie a utilizzare la lista di controllo particolareggiata e ad effettuare il test pratico per la verifica della ragionevole perseguibilità del risanamento, con ciò prescrivendo l'idoneità del sistema informativo e quindi contabile e amministrativo dell'impresa a mettere a disposizione, all'occorrenza, le informazioni qualitative ma anche i dati contabili ivi richiesti:

- debiti scaduti,

- iscrizioni a ruolo,

- debiti riscadenzati,

- debiti oggetto di moratorie,

- previsioni sull'andamento della gestione che consentano la stima del Margine Operativo.

Il software per il monitoraggio e la prevenzione della crisi Finalyst offre la possibilità di effettuare la rilevazione dei segnali di allarme e il test pratico di risanamento, salvando i risultati per data e producendo dei report che possono essere conservati nella documentazione aziendale.

Ti consigliamo Terzo correttivo al Codice della crisi d’impresa: applicazioni pratiche, questioni interpretative e strategie - Corso online registrato

Scopri Finalyst il software per il monitoraggio della Crisi d’Impresa - RICHIEDI DEMO GRATUITA

3) Inadeguatezza degli assetti societari: esempi

A titolo esemplificativo e non esaustivo, sono indicatori di inadeguatezza:

- di un assetto organizzativo:

- l’organigramma non aggiornato che difetta dei suoi elementi essenziali;

- l’assenza di mansionario;

- l’inadeguata progettazione della struttura organizzativa e polarizzazione in capo a una o poche risorse umane di informazioni vitali per l’ordinaria gestione dell’impresa (ufficio amministrativo);

- l’assenza di un sistema di gestione e monitoraggio dei principali rischi aziendali”.

- di un assetto amministrativo:

- mancata redazione di un budget di tesoreria;

- mancata redazione di strumenti di natura previsionale;

- mancata redazione di una situazione finanziaria giornaliera;

- assenza di strumenti di reporting;

- mancata redazione di un piano industriale

- di un asseto contabile:

- la contabilità generale non consente di rispettare i termini per la formazione del progetto di bilancio e per garantire l’informativa ai sindaci;

- l’assenza di una procedura formalizzata di gestione e monitoraggio dei crediti da incassare;

- l’analisi di bilancio unicamente finalizzata alla redazione della relazione sulla gestione;

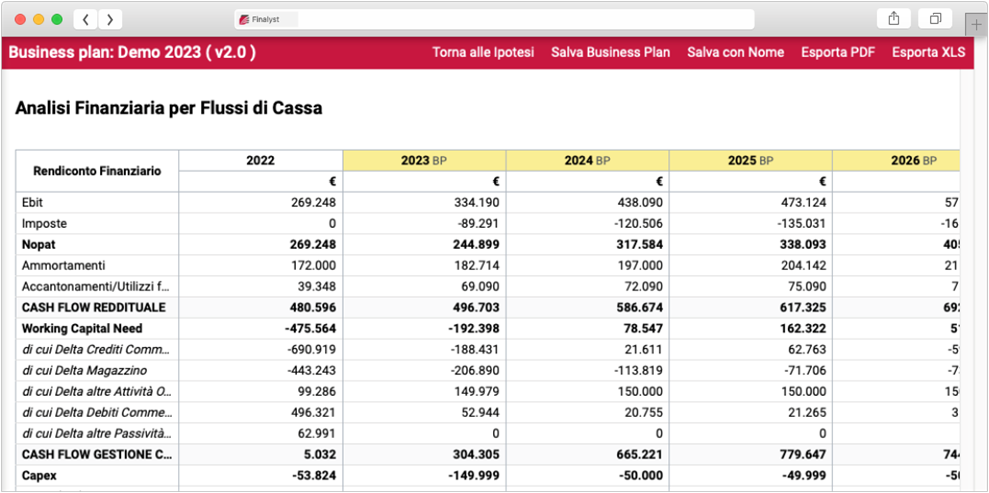

- la mancata redazione del rendiconto finanziario.

l software per il monitoraggio e la prevenzione della crisi Finalyst offre la possibilità di elaborare un business plan partendo dall’ultimo anno di bilancio disponibile (anche provvisorio), attraverso l’inserimento guidato delle ipotesi di andamento e l’elaborazione automatica di conto economico, stato patrimoniale e rendiconto finanziario, con l’evidenza degli eventuali squilibri di cassa.

La possibilità di suddividere il business plan annuale in trimestri consente all’impresa di analizzare periodicamente il proprio andamento e di intercettare l’insorgenza di segnali di crisi.

4) La responsabilità dell’organo amministrativo, violazione di un dovere e condotta illecita

La capacità degli “assetti” e delle “misure” di garantire un adeguato output informativo, di tipo consuntivo e previsionale, deve essere processata dagli amministratori (o dall'imprenditore) per l'adozione di opportune iniziative.

Nelle prescrizioni contenute, al terzo comma dell'art. 3, CCII, la responsabilità degli amministratori è commisurata nella diligenza impiegata nel processo decisionale sotteso alle scelte di carattere organizzativo, e se orientate o meno ad un certo output informativo che parte dal dato contabile.

E’ significativa la Sentenza della Cassazione n. 2172, del 24-1-2023 dove la Corte di appello di Venezia ha ritenuto atto di mala gestio l’acquisto del ramo d’azienda indebitato laddove non sia accompagnato da adeguati assetti organizzativi.

In breve, la Corte d’Appello, ha individuato la condotta illecita degli amministratori ed il nesso di causalità tra condotta e danno nelle scelte effettuate in occasione dell’acquisto di un ramo d’azienda con un rilevante passivo, senza l’ adozione di adeguate risorse organizzative per contrastare l’insolvenza. In particolare, gli amministratori sono stati ritenuti responsabili di aver assunto condotte finalizzate a mascherare ed occultare con meri accorgimenti di bilancio, l’insolvenza così determinando un accrescimento abnorme del danno.

Il Giudice d’appello inoltre, ha fatto buon uso per la definizione degli adeguati assetti del principio business judgement rule, secondo cui in tema di responsabilità degli amministratori di società di capitali, l’insindacabilità del merito delle scelte di gestione trova un limite nella ragionevolezza delle stesse da compiersi “ex ante” secondo i parametri della diligenza del mandatario, tenendo conto della verifica delle informazioni preventive normalmente richieste e della diligenza mostrata nell’apprezzare preventivamente i margini di rischio connessi all’operazione da intraprendere.