L’Agenzia delle Entrate, durante il 2021 e il 2022, è intervenuta più volte con risposte ad interpello, a commento sui criteri previsti dall’art. 162-bis del Tuir per individuare gli intermediari finanziari e le società di partecipazione.

Tra i tanti chiarimenti si rileva come l’Ufficio abbia precisato quali elementi siano da computare nell’asset test per determinare la “natura” (finanziaria o industriale/commerciale) della società di partecipazione e le modalità applicative del test patrimoniale per individuare tali società.

| Questo articolo è un estratto della Circolare del Giorno 260 dell'11 ottobre 2022 Holding di partecipazione non finanziaria e prassi AE" disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse. Degli stessi autori segnaliamo: Fiscalità e adempimenti delle Holding 2024 - cartaceo |

L'articolo continua dopo la pubblicità

Leggi il libro Fiscalità e adempimenti delle Holding 2024 - cartaceo

1) Definizione di holding industriale: art. 162-bis

Già da qualche anno è stato introdotto nel nostro Testo Unico l’art. 162-bis che assegna una nuova definizione agli intermediari finanziari. L’art. 162-bis, in particolare, è stato introdotto ad opera dell’art. 12 del D.Lgs 142/2018 (decreto nato in recepimento di Direttive UE).

Con l’art. 12 del citato D.Lgs è stata prevista una nuova definizione di intermediario finanziario e di altri soggetti affini, definizione che ha una portata generale.

La disciplina, prima di questo intervento, risultava invece particolarmente confusa.

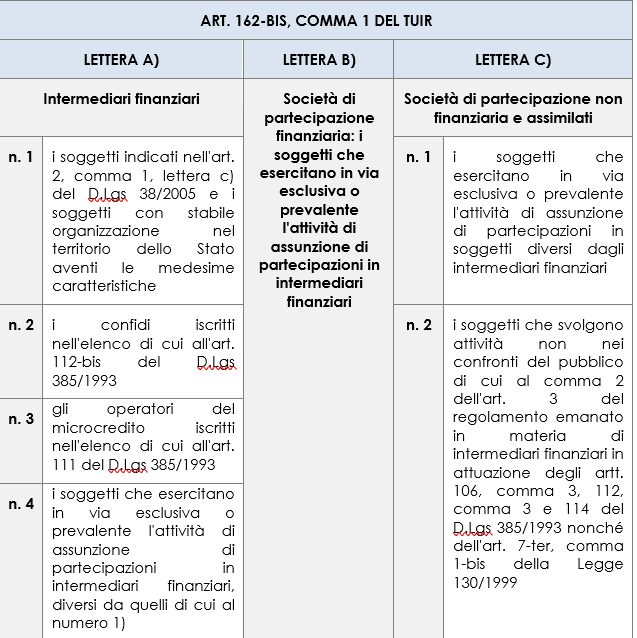

Il nuovo art. 162-bis del Tuir individua tre grandi categorie di soggetti:

a) | gli intermediari finanziari veri e propri |

b) | le società di partecipazione finanziaria (holding che posseggono partecipazioni in intermediari finanziari di cui al punto 1 precedente) |

c) | le holding non finanziarie e i soggetti assimilati |

La nuova definizione contenuta nell’art. 162-bis ha una portata generalizzata in quanto esplica efficacia sia ai fini dell’IRES, dell’IRPEF che dell’IRAP.

Sotto la voce di intermediari finanziari veri e propri (prima categoria) si individuano 4 tipologie di soggetti:

- soggetti di cui all’art. 2, lett. c) del D.Lgs 38/2005 ossia

- Banche italiane,

- Capogruppo di gruppi bancari,

- SIM,

- SGR,

- Finanziarie albo art. 106,

- Istituti di moneta elettronica;

- CONFIDI minori ex art. 112-bis del TUB (perché quelli con grossi volumi rientrano nell’art. 106 del TUB);

- operatori MICROCREDITO ex art. 111 del TUB, ossia in linea generale operatori vigilati dalla Banca d’Italia e iscritti in apposito elenco;

- società che assumono partecipazioni in intermediari finanziari diversi da quelli di cui all’art. 2, lett. c) del D.Lgs 38/2005 e soggetti assimilati.

Il concetto di “società di partecipazione finanziaria”, di cui alla seconda categoria precedentemente citata, individua quelle società che detengono una partecipazione in un qualsiasi intermediario finanziario di cui ai punti precedenti. Si osserva come le capogruppo di gruppi bancari siano esse stesse considerate intermediari finanziari e quindi rientrano nel gruppo 1 e non nel gruppo 2 (società di partecipazione finanziaria): pertanto, se Alfa controlla la banca Beta, Alfa è intermediario finanziario, mentre se Alfa detiene una partecipazione di mero collegamento nella Banca Beta, Alfa potrà essere qualificata come società di partecipazione finanziaria.

La terza casistica – invero quella che interessa principalmente la maggior parte delle ipotesi – è quella delle holding industriali e commerciali e di servizi che non siano di matrice bancaria e che soddisfano il principio di prevalenza. La prevalenza interviene quando oltre il 50% dell’attivo dell’ultimo bilancio approvato è rappresentato da partecipazioni e da attivi collegati.

Si veda il successivo prospetto di sintesi.

| Questo articolo è un estratto della Circolare del Giorno 260 dell'11 ottobre 2022 Holding di partecipazione non finanziaria e prassi AE" disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse. Degli stessi autori segnaliamo: |

Ti consigliamo:

- Società a responsabilità limitata - libro di carta

- La Società a responsabilità limitata ebook

- Le operazioni sul capitale Le operazioni sul capitale sociale di Spa e Srl ebook

- La Società in accomandita per azioni ebook

- Manuale delle società di persone libro di carta con formulario

2) Holding: prospetto di sintesi

| Questo articolo è un estratto della Circolare del Giorno 260 dell'11 ottobre 2022 Holding di partecipazione non finanziaria e prassi AE" disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse. Degli stessi autori segnaliamo: Fiscalità e adempimenti delle Holding 2024 - cartaceo |

Ti potrebbe interessare:

3) Una prima interessante risposta: l’interpello 40/2021

Un primo interessante intervento dell’Agenzia delle Entrate è dato dalla risposta ad interpello n. 40 del 13.01.2021.

In tale occasione sono state sollevate due perplessità, che riportiamo nella successiva tabella.

Il primo quesito attiene alla data cui far riferimento in relazione alla determinazione della “prevalenza” degli elementi dell’attivo. Il contribuente chiede, sostanzialmente, ai dati di quale bilancio approvato (se relativo all’anno N, o all’anno N-1) si deve attingere per la verifica del superamento del 50% dell’attivo immobilizzato nonché degli elementi connessi. | L’Agenzia delle Entrate chiarisce che, ai fini del calcolo del totale dell’attivo, per bilancio approvato “relativo all’ultimo esercizio chiuso”, come prescrive l’art. 162-bis, deve intendersi il bilancio approvato antecedentemente alla presentazione della dichiarazione dei redditi. Per la prima volta l’Agenzia delle Entrate si “sbilancia”, citando, come data utile per la “rilevazione” della qualifica di holding, il momento di invio della dichiarazione dei redditi. Per il periodo d’imposta 2019, nel caso oggetto dell’interpello, in ipotesi di soggetto solare con dichiarazione da presentarsi entro il 10.12.2020, il bilancio da prendere in considerazione per la valutazione del superamento della soglia del 50% come prevista dall’art. 162-bis, doveva essere il bilancio relativo all’anno 2019, approvato nei primi 6/7 mesi del 2020. |

Il secondo quesito attiene alla valutazione della holding come finanziaria o non finanziaria, nell’ipotesi in cui la società detenga sia partecipazioni in altri intermediari finanziari, sia in soggetti non finanziari. Si veda il seguente caso, in cui la società ha le seguenti partecipazioni: X% in intermediari finanziari Y% in intermediari NON finanziari X% < 50% Y% < 50% Y% > X% X%+Y% > 50% Come si calcola la prevalenza? | L’Agenzia delle Entrate chiarisce che preliminarmente è necessario stabilire se le partecipazioni detenute da ALFA (holding istante) unitariamente considerate rappresentino almeno il 50% del totale attivo. Se la risposta è affermativa, la società ALFA si qualifica come «holding». Subito dopo, in ipotesi di risposta affermativa, si valuta la prevalenza tra le varie partecipazioni detenute. Se le partecipazioni detenute in intermediari NON finanziari (Y) sono maggiori in termini percentuali rispetto alle partecipazioni detenute in intermediari finanziari (X), allora la società ALFA è una società di partecipazione non finanziaria. |

| Questo articolo è un estratto della Circolare del Giorno 260 dell'11 ottobre 2022 Holding di partecipazione non finanziaria e prassi AE" disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse. Degli stessi autori segnaliamo: Fiscalità e adempimenti delle Holding 2024 - cartaceo |