L’invasione russa dell’Ucraina ha comportato l’adozione di una serie di regolamenti da parte dell’UE che limitano fortemente gli scambi con la Russia. In particolare, sono vietate le esportazioni relative ai prodotti utilizzabili sia a fini civili che militari (c.d. “beni dual use” e “quasi dual use”) nonché i prodotti che interessano il settore dell’energia e dei trasporti, le merci di lusso e quelle in grado di contribuire alla crescita industriale russa. Anche le importazioni sono state limitate, con l’inclusione di divieti per prodotti tipici dell’export russo, come quelli siderurgici ed energetici, tra cui carbone e petrolio.

| Questo articolo è un estratto della Circolare del Giorno 223 del 4 agosto 2022 Le misure restrittive imposte dall'UE alla Russia disponibili anche nell'abbonamento alla circolare del giorno di Fiscoetasse |

1) Premessa

In seguito all’invasione russa dell’Ucraina, l’Unione europea ha introdotto una serie di misure restrittive alle esportazioni verso la Russia e alle importazioni provenienti dalla Federazione russa, con conseguenze operative per l’attività di numerose imprese europee, coinvolte nei traffici commerciali con tale Paese.

Tali sanzioni coinvolgono sia il commercio estero che la prestazione di servizi tributari, finanziari e assicurativi.

In considerazione dei regolamenti UE che hanno interessato gli scambi con la Russia (Reg. UE 328/2022; 330/2022; 332/2022), la prima attività da compiere è la c.d. due diligence soggettiva sulle controparti russe.

Per effetto dei regolamenti n. 330/2022 e 332/2022, infatti, è necessario che i beni non siano direttamente o indirettamente importati e i pagamenti non siano effettuati verso le persone fisiche e giuridiche indicate nelle black list, di cui agli all.ti I del Reg. 269/2014 e IV del Reg. 328/2022. Per quanto riguarda le controparti russe, è quindi necessario verificare che non ci si rapporti, direttamente o indirettamente, con soggetti inclusi nelle restrizioni e che i pagamenti non siano effettuati in violazione delle prescrizioni di cui agli articoli da 5-bis bis a 5-nonies del Reg. UE 833/2014.

| Questo articolo è un estratto della Circolare del Giorno 223 del 4 agosto 2022 Le misure restrittive imposte dall'UE alla Russia disponibili anche nell'abbonamento alla circolare del giorno di Fiscoetasse |

2) Divieti soggettivi: cosa fare?

DIVIETI SOGGETTIVI: COSA FARE? |

Per tutelarsi in merito a eventuali violazioni dei divieti soggettivi (art. 5-bis bis Reg. 833/2014), è consigliabile far firmare alla controparte di non avere nessuna delle condizioni previste dalle sanzioni europee, indicando esplicitamente di:

|

Oltre a tali divieti soggettivi, le sanzioni disposte dall’UE concernono anche le importazioni ed esportazioni di determinati beni, individuati sulla base dei codici di classifica doganale dei prodotti con le eccezioni dei divieti concernenti i prodotti dual use e quasi dual use, rispetto ai quali occorre verificare specificamente le caratteristiche oggettive dei prodotti sulla base delle indicazioni fornite nei relativi allegati.

Al fine di verificare l’inclusione di una determinata operazione tra le misure restrittive disposte dall’Unione europea alla Russia, occorre fare, in primo luogo, riferimento alla classificazione doganale delle merci.

| Questo articolo è un estratto della Circolare del Giorno 223 del 4 agosto 2022 Le misure restrittive imposte dall'UE alla Russia disponibili anche nell'abbonamento alla circolare del giorno di Fiscoetasse |

3) Il blocco dell’export delle tecnologie militari

L’Unione europea ha disposto il divieto assoluto di esportare in Russia o di vendere verso soggetti russi o residenti nella Federazione Russa i prodotti a duplice uso (individuati nell’allegato I del Regolamento 821/2021). Sono classificabili come prodotti dual use, per esempio, i materiali nucleari, elettronici, i calcolatori o i sensori.

La Commissione europea ha disposto il blocco all’esportazione anche dei cosiddetti beni quasi dual use. Si tratta, in particolare, di una lista di prodotti (riportata nell’all. VII del Regolamento 328/2022), i quali, pur non rientrando nella categoria dei dual use, possono essere utilizzati per ragioni di difesa e di sicurezza. In tale elenco sono ricompresi, tra i tanti, i convertitori, le macchine a raggi X o i diversi circuiti integrati.

Il divieto di esportazione dei prodotti dual use e quasi dual use può essere derogato in casi eccezionali e previa autorizzazione dall’Uama (Unità per le autorizzazioni dei materiali d’armamento), autorità del ministero degli esteri competente a verificare la sussistenza dei requisiti stabiliti per le esenzioni previste.

Per verificare se le tecnologie di una determinata impresa siano effettivamente incluse tra i divieti previsti per le merci duali occorre effettuare accertamenti approfonditi, ulteriori alla semplice classificazione doganale dei beni. Tali analisi, sia di natura semplicemente regolamentare che tecnica, devono essere, invero, svolte facendo riferimento alle caratteristiche oggettive dei singoli prodotti e agli specifici usi ai quali sono destinati.

Uno strumento utile per orientarsi in tale verifica è la ricerca delle misure restrittive sulla base del server AIDA dell’Agenzia delle dogane. Inserendo il codice di classifica del prodotto è, infatti, possibile ritrovare le specifiche note dell’all. I del Reg. 821/2021 in cui il prodotto potrebbe essere incluso.

Prodotti dual use | Prodotti quasi dual |

Materiali nucleari | Macchine a raggi X con scarica a lampo |

Materiali elettronici | Spettrometri di massa |

Calcolatori | Convertitori analogico-numerici |

Sensori e laser | Tiratroni a idrogeno/isotopo di idrogeno |

Materiale avionico e di navigazioni | Microcircuiti e microcalcolatori |

Materiale aerospaziale | Circuiti integrati costruiti su richiesta del cliente |

Materiale per propulsione | Prodotti chimici (aggiunti nel sesto pacchetto Reg. 879/2022) |

| Questo articolo è un estratto della Circolare del Giorno 223 del 4 agosto 2022 Le misure restrittive imposte dall'UE alla Russia disponibili anche nell'abbonamento alla circolare del giorno di Fiscoetasse |

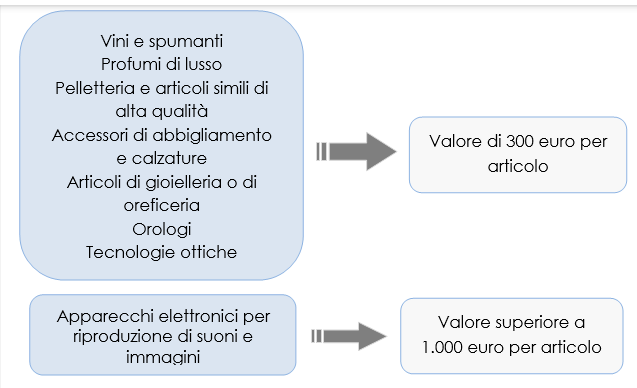

4) I beni di lusso

Il Regolamento UE 428/2022 ha introdotto un divieto di esportazione verso la Russia dei “beni di lusso”.

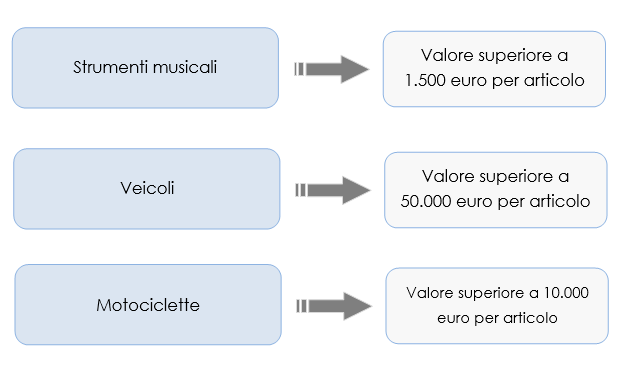

Tale misura comprende numerose merci caratteristiche del Made in Italy, come vini, prodotti alimentari, abbigliamento e gioielli del valore superiore a 300 euro per articolo. È vietato, inoltre, l’export verso la Russia dei veicoli per il trasporto dal valore superiore ai 50.000 euro e delle motociclette dal prezzo superiore ai 5.000 euro.

La lista indicata nell’all. XVIII del Regolamento 428/2022 comprende, tuttavia, anche numerosi altri beni come gli occhiali, profumi e prodotti elettronici. Le uniche deroghe concesse sono le esportazioni per i prodotti destinati al corpo diplomatico in Russia o in missione nel territorio della Federazione russa.

| Questo articolo è un estratto della Circolare del Giorno 223 del 4 agosto 2022 Le misure restrittive imposte dall'UE alla Russia disponibili anche nell'abbonamento alla circolare del giorno di Fiscoetasse |