Il D.L. n. 73/2022 (c.d. "Decreto semplificazioni fiscali”), con decorrenza dal periodo d’imposta precedente a quello in corso alla data di entrata in vigore del decreto (quindi dal 2021), semplifica le modalità di deduzione dal valore della produzione Irap dell’intero costo relativo al personale dipendente a tempo indeterminato. Vediamo le novità entrate in vigore.

| Questo articolo è un estratto della circolare del Giorno 208 del 20 luglio 2022 "Decreto semplificazioni: novità per le deduzioni IRAP" disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse Sul decreto semplificazioni ti segnaliamo la circolare del Giorno Straordinaria di 32 pagine sulla "Conversione Decreto Semplificazioni" |

Visita il Focus dedicato al Bilancio di esercizio dove trovi Libri - E-book - Fogli di Calcolo tra i quali:

Calcolo IRES e IRAP 2021 - Redditi Società di Capitali

Consolidato nazionale 2021 (excel)

1) Premessa

Come noto, l’art. 11 del DLgs.446/97 riconosce una serie di deduzioni collegate al costo del personale dipendente.

Detto articolo è stato modificato più volte nel corso del tempo, in particolare è stato oggetto di una modifica sostanziale ad opera della Legge n. 190/2014 (Finanziaria 2015).

Ora il recente D.L. n. 73/2022, c.d. “Decreto Semplificazioni”, contiene all’art. 10 un riordino di tali deduzioni, mantenendo inalterata la struttura di base.

La legge di Stabilità 2015, aveva previsto una deduzione che ha rendeva integralmente deducibile il costo dei dipendenti a tempo indeterminato per quanto la deduzione operasse solo “in via residuale” rispetto all’applicazione delle altre deduzioni relative al personale dipendente.

Tale meccanismo comportava la complicazione di dover prima determinare le altre deduzioni dell’articolo 11 e, in caso di in capienza, procedere ad applicare la deduzione residuale.

Ora, il Decreto semplificazioni modifica tale impostazione, procedendo a confermare la deduzione integrale del costo del lavoro dei dipendenti a tempo indeterminato da applicare non più in via residuale (art. 11, co. 4-octies) e a limitare le altre deduzioni ai lavoratori a tempo determinato.

| Questo articolo è un estratto della circolare del Giorno 208 del 20 luglio 2022 "Decreto semplificazioni: novità per le deduzioni IRAP" disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse Sul decreto semplificazioni ti segnaliamo la circolare del Giorno Straordinaria di 32 pagine sulla "Conversione Decreto Semplificazioni" |

Ti segnaliamo l'eBook di recente pubblicazione Collegato Lavoro 2025: guida alle novità (eBook)

Ti potrebbero interessare i seguenti ebook della Collana Facile per tutti:

- Retribuzione festività in busta paga (eBook)

- Guida alle ferie nel lavoro dipendente (eBook)

- Guida ai compensi in natura o fringe benefit dipendenti (eBook)

- Cumulabilità delle pensioni e nuovi limiti reddituali (eBook)

- Guida ai congedi straordinari (eBook)

- Finanze facili per tutti: come gestire i propri soldi (eBook)

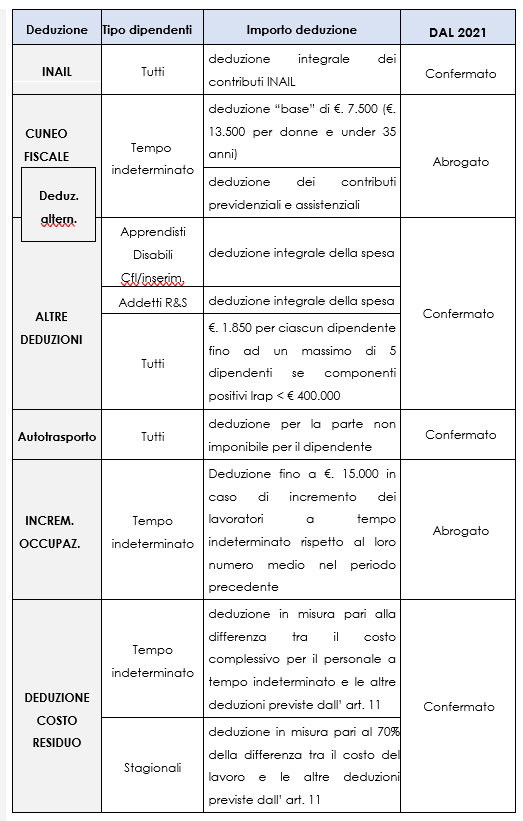

2) Deduzione Irap dipendenti

L’art. 10 del DL n. 73/2022 interviene sul testo dell’art. 11 del D.lgs 446/97 a decorrere dal periodo d’imposta 2021. Tale articolo prevede ora le seguenti disposizioni

- comma 1, lett. a), n. 1: la deduzione dei premi INAIL diviene riservata ai dipendenti a tempo determinato;

- comma 1, lett. a), n. 2 (cd. “cuneo fiscale”): sono abrogate le deduzioni forfettarie (pari a €. 7.500 (deduzione base), incrementata €. 13.500 per i dipendenti donna o under 35 anni) per i dipendenti a tempo indeterminato;

- comma 1, lett. a), n. 4 (cd. “cuneo fiscale”): è abrogata la deduzione dei contributi previdenziali e assistenziali per i dipendenti a tempo indeterminato;

- comma 1, lett. a), n. 5: la deduzione (in passato alternativa al cuneo fiscale) riservata alle seguenti particolari categorie di lavoratori viene riservata a quelli assunti a tempo determinato

- apprendisti, disabili e contratti di formazione e lavoro e di inserimento,

- dipendenti addetti all’attività di ricerca e sviluppo;

- comma 1-bis: rimane invariata la deduzione delle indennità di trasferta per le imprese di autotrasporto di merci;

- comma 4-bis: rimane invariata la deduzione forfettaria determinata in ragione del valore della produzione dichiarato nel periodo;

- comma 4-bis1: la deduzione forfettaria (in passato alternativa al cuneo fiscale) fino a €. 1.850 per ciascun lavoratore (per contribuenti con valore della produzione non superiore a 400.000 €) fino a un massimo di 5 diviene riservata ai dipendenti a tempo determinato;

- comma 4-quater: viene abrogata la deduzione (fino a un massimo di 15.000 €) spettante in presenza di incremento occupazionale di lavoratori a tempo indeterminato rispetto al periodo precedente;

- comma 4-septies: rimane inalterato il tetto massimo di deduzione ammessa per ciascun dipendente (rappresentato dalla retribuzione e dagli oneri e spese a carico del datore di lavoro);

- comma 4-octies:

- primo periodo: è confermata la deduzione del costo complessivo del personale dipendente con contratto a tempo indeterminato, senza che tale conteggio debba essere effettuato successivamente all’applicazione di altre eventuali deduzioni,

- secondo periodo: è confermata la deduzione per i lavoratori stagionali.

Per effetto delle modifiche sopra accennate per le deduzioni Irap del personale è confermata la deducibilità integrale del costo del lavoro dei dipendenti a tempo indeterminato, ora prevista come deduzione a sè stante mentre per le deduzioni previste dal comma 1, lett. a), nn. 1 e 5, (ossia rispettivamente la deduzione per contributi INAIL e per spese per apprendisti, disabili CFL e dal comma 4-bis.1 e la deduzione di € 1.850) ora si applicano con riferimento ai lavoratori a tempo determinato.

Come esposto in precedenza, per effetto di quanto stabilito dal comma 2 dell’art. 10 del D.L. 73/2022, le novità in esame sono applicabili dal periodo d’imposta precedente a quello in corso al 22.06.2022, ossia in generale dal 2021.

| Questo articolo è un estratto della circolare del Giorno 208 del 20 luglio 2022 "Decreto semplificazioni: novità per le deduzioni IRAP" disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse Sul decreto semplificazioni ti segnaliamo la circolare del Giorno Straordinaria di 32 pagine sulla "Conversione Decreto Semplificazioni" |

Ti potrebbero interessare anche:

- Intelligenza Artificiale e Risorse Umane.- libro di carta

- Collegato Lavoro 2025: guida alle novità (eBook)

- Paghe e contributi 2024 - libro di carta

- Elementi di diritto del lavoro - libro di carta di Matteucci - Cermelli

- La gestione delle risorse umane in azienda (eBook 2024)

- La Busta paga 2023: guida operativa (eBook)

- La Busta paga in edilizia (eBook 2023)

3) Deduzione dipendenti IRAP: tabella di riepilogo

| Questo articolo è un estratto della circolare del Giorno 208 del 20 luglio 2022 "Decreto semplificazioni: novità per le deduzioni IRAP" disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse Sul decreto semplificazioni ti segnaliamo la circolare del Giorno Straordinaria di 32 pagine sulla "Conversione Decreto Semplificazioni" |

Per tanti altri prodotti editoriali visita la sezione dedicata agli E-book Lavoro e la Collana dei Pratici fiscali e la Collana Facile per tutti