Con Decreto del MEF del 29.04.2022, pubblicato sulla Gazzetta Ufficiale n. 110 del 12.05.2022, è stato pubblicato il nuovo modello di dichiarazione per l’imposta di soggiorno, che va presentato entro il prossimo 30.09.2022 (con riferimento al periodo d’imposta 2021). Il precedente termine del 30 giugno è stato proprogato dal Decreto Semplificazioni.

Si riepilogano i contenuti della dichiarazione che i soggetti tenuti (gestore o altro) dovranno presentare.

| Questo articolo è un estratto della Circolare del Giorno 165 del 14 giugno 2022 "Dichiarazione imposta di soggiorno" disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse |

Ti potrebbero interessare:

- Locazioni Brevi 2024 - Guida Operativa

- Locazioni Brevi e attività turistiche (eBook)

- Questi due ebook sono disponibili anche in un conveniente Pacchetto Tutto Locazioni Brevi (Pacchetto eBook)

- Guida alle locazioni abitative 2024 (eBook)

- Gestione degli immobili per conto del proprietario

- Affitti brevi e B&B: come mettere a reddito l'immobile

Disponibile su Amazon in modalità cartacea:

Affitti brevi: Come avviare l'attività, Chiedere il CIN, evitare problemi in Condominio

1) Imposta di soggiorno 2022

Con Decreto MEF del 29.04.2022, pubblicato sulla Gazzetta Ufficiale n. 110 del 12.05.2022, è stato approvato il nuovo modello di dichiarazione (al pari delle relative istruzioni) per l’imposta di soggiorno.

Si ricorda in proposito che:

- i Comuni capoluogo di Provincia;

- le Unioni di Comuni;

- i Comuni inclusi negli elenchi regionali delle località turistiche o città d'arte;

possono istituire, con deliberazione del consiglio, un'imposta di soggiorno a carico di coloro che alloggiano nelle strutture ricettive situate sul proprio territorio, da applicare – secondo criteri di gradualità in proporzione al prezzo – sino a 5 euro per notte di soggiorno.

Viene altresì previsto che nei Comuni capoluogo di Provincia che, in base all'ultima rilevazione resa disponibile da parte delle amministrazioni pubbliche competenti per la raccolta e l'elaborazione di dati statistici, abbiano avuto presenze turistiche in numero 20 volte superiore a quello dei residenti, l'imposta di soggiorno possa essere applicata fino all'importo massimo previsto per il contributo di soggiorno di Roma Capitale.Detti comuni sono individuati con decreto del Ministro per i beni e le attività culturali e per il turismo, di concerto con il Ministro dell'economia e delle finanze. Si prevede infatti, per Roma Capitale, l’introduzione di un contributo di soggiorno a carico di coloro che alloggiano nelle strutture ricettive della città – da applicare sempre secondo criteri di gradualità in proporzione alla loro classificazione – fino all'importo massimo di 10 euro per notte di soggiorno.

Il comune di Venezia è poi autorizzato ad applicare , per l'accesso con qualsiasi vettore alla Città antica e alle altre isole minori della laguna, il contributo di sbarco in alternativa all'imposta di soggiorno, entrambi fino all'importo massimo 10 euro per notte di soggiorno.

A livello di obblighi dichiarativi va notato che il gestore della struttura ricettiva è responsabile:

- non solo del pagamento dell'imposta e del contributo di soggiorno, con diritto di rivalsa sui soggetti passivi (clienti), ma anche

- della presentazione della dichiarazione, che deve essere trasmessa cumulativamente ed esclusivamente in via telematica

- entro il 30 giugno dell'anno successivo a quello in cui si è verificato il presupposto impositivo, e

- limitatamente all'anno d'imposta 2020, unitamente alla dichiarazione relativa all'anno d'imposta 2021.

Per le c.d. locazioni brevi vi è una disposizione analoga a quella vista in precedenza, secondo cui il soggetto che incassa il canone o il corrispettivo – ovvero che interviene nel pagamento dei predetti canoni o corrispettivi – è responsabile anch’esso non solo del pagamento dell'imposta di soggiorno e del contributo di soggiorno, con diritto di rivalsa sui soggetti passivi, ma anche della presentazione della dichiarazione.

| Questo articolo è un estratto della Circolare del Giorno 165 del 14 giugno 2022 "Dichiarazione imposta di soggiorno" disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse |

Ti potrebbero interessare:

- Guida agevolazioni e business plan per bed & breakfast - Libro di carta

- Manuale delle locazioni commerciali e abitative - carta

- Manuale delle locazioni commerciali e abitative - Libro di carta

- Software Contratto.Cloud, scegli l'opzione più adatta alle tue esigenze

- Cedolare secca sugli affitti: calcola la convenienza (Excel)

- Adeguamento Istat Canone di Locazione (Excel)

2) Termini presentazione dichiarazione imposta di soggiorno 2022

DICHIARAZIONE ANNO | TERMINE PRESENTAZIONE |

2020 |

30.06.2022 (30.09.2022 come prorogato dal DL Semplificazioni) |

2021 | |

2022 | 30.06.2023 |

2023 | 30.06.2024 |

| Questo articolo è un estratto della Circolare del Giorno 165 del 14 giugno 2022 "Dichiarazione imposta di soggiorno" disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse |

Disponibile su Amazon in modalità cartacea:

Affitti brevi: Come avviare l'attività, Chiedere il CIN, evitare problemi in Condominio

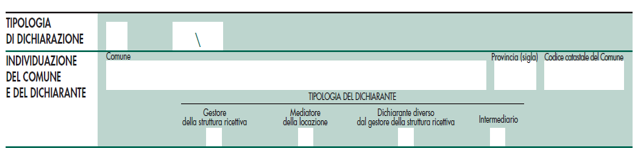

3) Tipologia di dichiarazione e identificazione del dichiarante

La dichiarazione va presentata esclusivamente in modalità telematica.

In essa vanno inseriti in primo luogo, oltre all’anno di riferimento, i dati relativi alla tipologia di dichiarazione, ossia

- “Nuova dichiarazione” nel caso di prima compilazione della dichiarazione,

- “Dichiarazione sostitutiva” qualora si debba trasmettere nuovamente (per un determinato anno d’imposta e codice fiscale del gestore/mediatore della struttura ricettiva e dello stesso codice catastale del comune) una dichiarazione già inviata, così come per effettuare un’integrazione o una rettifica dei dati precedentemente dichiarati,

- “Dichiarazione multipla” se si tratta di una dichiarazione costituita da invii multipli.

Devono poi essere obbligatoriamente compilati (o barrati) i seguenti campi, pena la mancata accettazione della dichiarazione:

- nell’identificazione del Comune e del dichiarantele parti relative a

- “Comune”,

- “Provincia (Sigla)” e

- “Codice catastale del Comune”;

- “Tipologia del dichiarante”, per cui vengono proposte le seguenti scelte:

GESTORE DELLA STRUTTURA RICETTIVA | Detto soggetto può essere identificato in colui che deve effettuare le comunicazioni ai sensi della norma secondo cui “i gestori di esercizi alberghieri e di altre strutture ricettive, comprese quelle che forniscono alloggio in tende, roulotte, nonché i proprietari o gestori di case e di appartamenti per vacanze e gli affittacamere, ivi compresi i gestori di strutture di accoglienza non convenzionali, ad eccezione dei rifugi alpini inclusi in apposito elenco istituito dalla regione o dalla provincia autonoma, possono dare alloggio esclusivamente a persone munite della carta d'identità o di altro documento idoneo ad attestarne l'identità secondo le norme vigenti” |

MEDIATORE DELLA LOCAZIONE | A questo proposito si richiama espressamente la disposizione che prevede che il soggetto che incassa il canone o il corrispettivo, ovvero che interviene nel pagamento dei predetti canoni o corrispettivi, è responsabile della presentazione della dichiarazione |

DICHIARANTE DIVERSO DAL GESTORE DELLA STRUTTURA RICETTIVA | Ricorre tale fattispecie quando il dichiarante è diverso dal gestore/dichiarante della struttura ricettiva, quale ad esempio il rappresentante, il curatore fallimentare, l’erede e così via |

INTERMEDIARIO | In questo caso la dichiarazione è trasmessa, per conto del richiedente, da parte di un intermediario delegato al servizio del “Cassetto fiscale” dell’Agenzia delle entrate o al servizio di “Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici” del portale “Fatture e Corrispettivi” e precisamente:

|

| Questo articolo è un estratto della Circolare del Giorno 165 del 14 giugno 2022 "Dichiarazione imposta di soggiorno" disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse |

Ti potrebbero interessare:

- Locazioni Brevi 2024 - Guida Operativa

- Guida alle locazioni abitative 2024 (eBook)

- Gestione degli immobili per conto del proprietario

- Guida agevolazioni e business plan per bed & breakfast - Libro di carta

- Manuale delle locazioni commerciali e abitative - carta

- Manuale delle locazioni commerciali e abitative - Libro di carta

- Software Contratto.Cloud, scegli l'opzione più adatta alle tue esigenze

- Cedolare secca sugli affitti: calcola la convenienza (Excel)

- Adeguamento Istat Canone di Locazione (Excel)

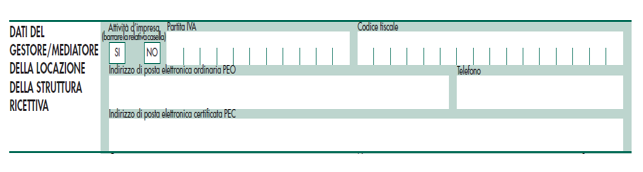

4) Dati del gestore o dichiarante diverso

Vi è poi una successiva parte della dichiarazione incentrata sul dichiarante (soggetto gestore o altro).

In particolare:

- il riquadro “Dati del gestore/mediatore della locazione della struttura ricettiva” contiene i campi relativi ai dati identificativi del gestore o del mediatore della locazione della struttura ricettiva (partita Iva, codice fiscale, telefono, indirizzo PEC eccetera);

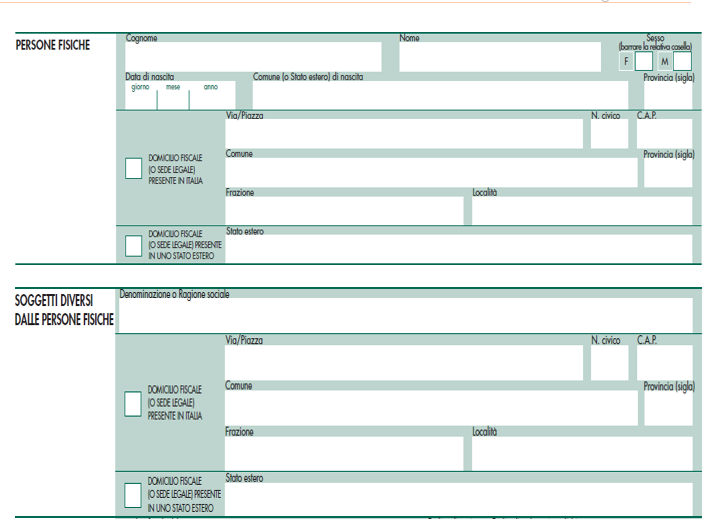

- vi sono poi due quadri, ossia

- “Persone fisiche” e

- “Soggetti diversi dalle persone fisiche”,

che comprendono i campi relativi ai dati identificativi delle persone fisiche o dei soggetti diversi da queste ultime che svolgono l’attività ricettiva in qualità di gestori/mediatori (in cui indicare cognome e nome o denominazione, data di nascita, domicilio fiscale eccetera);

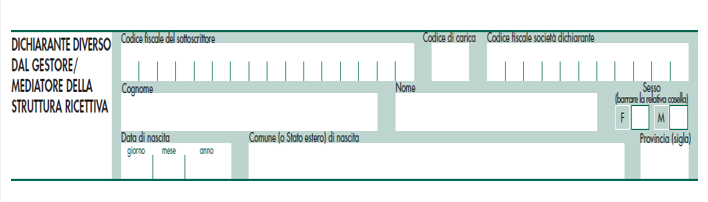

- una volta inserite le informazioni relative al riquadro di cui sopra, l’utente compila il blocco “Dichiarante diverso dal gestore/mediatore della struttura ricettiva”, ma solamente qualora il dichiarante(ossia colui che sottoscrive la dichiarazione)

- sia diverso dal gestore/mediatore della struttura ricettiva (ad esempio sia un rappresentante eccetera) a cui si riferisce la dichiarazione,

- non sia un intermediario,

e sia stata selezionata tale opzione nel campo “Tipologia dichiarante” del riquadro iniziale. Andranno in particolare compilati obbligatoriamente i campi di seguito indicati, come segue:

- “Codice fiscale del sottoscrittore”,

- “Codice carica”, per il quale va utilizzato l’apposito elenco riportato nella tabella di seguito fornita (riportata in seguito).

| Questo articolo è un estratto della Circolare del Giorno 165 del 14 giugno 2022 "Dichiarazione imposta di soggiorno" disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse |

5) Dati della struttura ricettiva

Un ulteriore quadro riguarda i dati della struttura. Nello specifico, il blocco “Dati della struttura ricettiva” riporta le informazioni sulla struttura oggetto della dichiarazione, e va compilato per ogni singola struttura presente nel comune al quale viene trasmessa la dichiarazione e amministrata dal gestore/mediatore presente nella dichiarazione.

Nel quadro devono essere indicati obbligatoriamente i seguenti dati:

- “Progressivo”: che riporta il numero progressivo delle strutture per le quali si sta presentando la dichiarazione, presenti nel medesimo comune e gestite dallo stesso gestore/mediatore (nella versione web dell'applicazione la gestione del progressivo è automatica) ;

- “Denominazione struttura”;

- “Struttura ricettiva commerciale”, barrando l’opzione SI/NO.

Nel caso in cui l’utente abbia indicato “SI” occorre compilare anche i campi, successivamente indicati:

- “Codice attività della struttura (codice ATECO)”,

- “Codice fiscale della struttura” e

- “Partita IVA della struttura”;

- “Codice attività della struttura (codice ATECO)” solo se l’utente ha indicato “SI” nel campo visto sopra;

- “Codice fiscale della struttura” solo se l’utente ha indicato “SI” nel medesimo campo “Struttura ricettiva commerciale”;

- “Partita IVA della struttura” solo se l’utente ha indicato “SI” nel campo “Struttura ricettiva commerciale”;

- “Via/piazza”;

- “Numero civico”;

- “CAP”;

- “Comune”;

- “Provincia (sigla)”;

- “Indirizzo di posta elettronica ordinaria PEO”;

- “Telefono”.

| Questo articolo è un estratto della Circolare del Giorno 165 del 14 giugno 2022 "Dichiarazione imposta di soggiorno" disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse |