Nuovo intervento dell’Agenzia delle Entrate in merito all’agevolazione riconosciuta sotto forma di credito di imposta alle imprese che investono in beni strumentali nuovi.

Con Risposta n. 355 del 28 giugno 2022 l’Amministrazione Finanziaria torna a pronunciarsi in merito al concetto di “momento di effettuazione dell’investimento”, da distinguersi dal momento a partire dal quale è possibile fruire del beneficio.

| Sullo stesso argomento segnaliamo l'e-book Credito di imposta beni strumentali (eBook 2022) e il foglio di calcolo Credito di imposta beni strumentali (Excel 2022) |

Ti potrebbero interessare:

- Credito di imposta investimenti Transizione 5.0 (Excel)

- PNRR per non rinunciare a risorse (eBook 2024)

- Nuova Sabatini Capitalizzazione 2024 (Excel)

- Nuova Sabatini Capitalizzazione (eBook 2024)

- Decreto Coesione: bonus e agevolazioni (eBook)

- Visto di conformità crediti fiscali 2024 (excel)

- Credito di imposta investimenti Transizione 5.0 (Excel)

- Agevolazioni per le imprese in zone economiche speciali

- Credito imposta R&S: calcolo e certificazione costi

- Riversamento credito imposta Ricerca e Sviluppo (Excel)

1) Credito di imposta investimenti in beni strumentali nuovi: regole generali

Con la Circolare n. 4/E del 30.03.2017 l’Agenzia delle Entrate introduce il problema della corretta definizione del concetto di “momento di effettuazione” dell’investimento in beni strumentali nuovi al fine di godere del beneficio del super ammortamento di cui all’art. 1, commi da 91 a 94 della Legge 28 dicembre 2015 n. 208 (Legge di Stabilità 2016) e dell’iper ammortamento, disciplinato dall’art. 1, commi 9-13 della Legge n. 232/2016.

Il chiarimento deve intendersi estendibile anche alla normativa prevista per il credito d’imposta ex art. 1, commi 184-197 della Legge n. 160/2019 ed ex art. 1, commi 1051-1063 della Legge n. 178/2020, vista la compatibilità tra le due discipline.

Con la Risposta n. 355 all’interpello del 28.06.2022 viene chiarito che l’imputazione dell’investimento al periodo di agevolazione deve seguire le regole dettate dall’art. 109, commi 1 e 2 del TUIR, secondo il quale le spese di acquisizione di beni mobili si intendono sostenute alla data di consegna o di spedizione dei beni stessi ovvero, se diversa e successiva, alla data in cui si verifica l’effetto traslativo o costitutivo della proprietà o di altro diritto reale.

| Sullo stesso argomento segnaliamo l'e-book Credito di imposta beni strumentali (eBook 2022) e il foglio di calcolo Credito di imposta beni strumentali (Excel 2022) |

Eventuali ulteriori adempimenti da eseguirsi da parte del fornitore (es. test meccanici, avvio del macchinario, ecc.) devono intendersi prestazioni aventi natura prettamente accessoria a quella principale, che è e resta quella di fornire il bene strumentale all’attività.

Si tratta di un importante chiarimento fornito dall’Ufficio perché permette di determinare con precisione il momento in cui l’investimento deve intendersi effettuato, elemento decisivo per individuare il periodo di agevolazione e la relativa disciplina in vigore.

Discipline che sono diverse nella misura agevolativa, e che si sono susseguite nel tempo, tra conferme e proroghe.

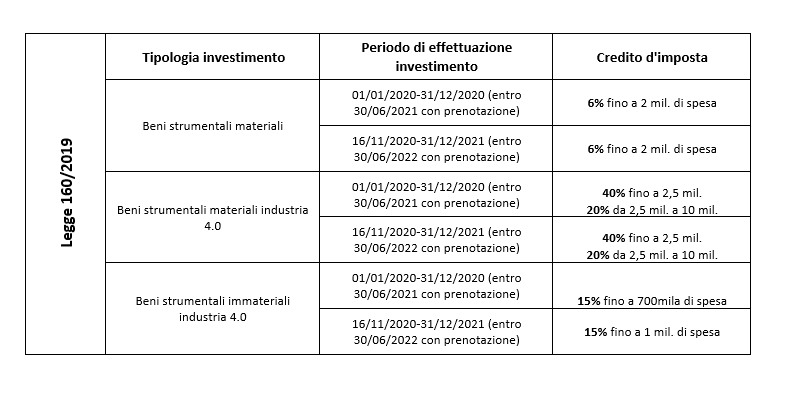

Si riporta una tabella riepilogativa della disciplina introdotta dalla Legge n. 160/2019; unica modifica di rilievo è l’incremento del limite di spesa per gli investimenti in beni immateriali Industria 4.0 (da 700 mila Euro a 1 milione di Euro):

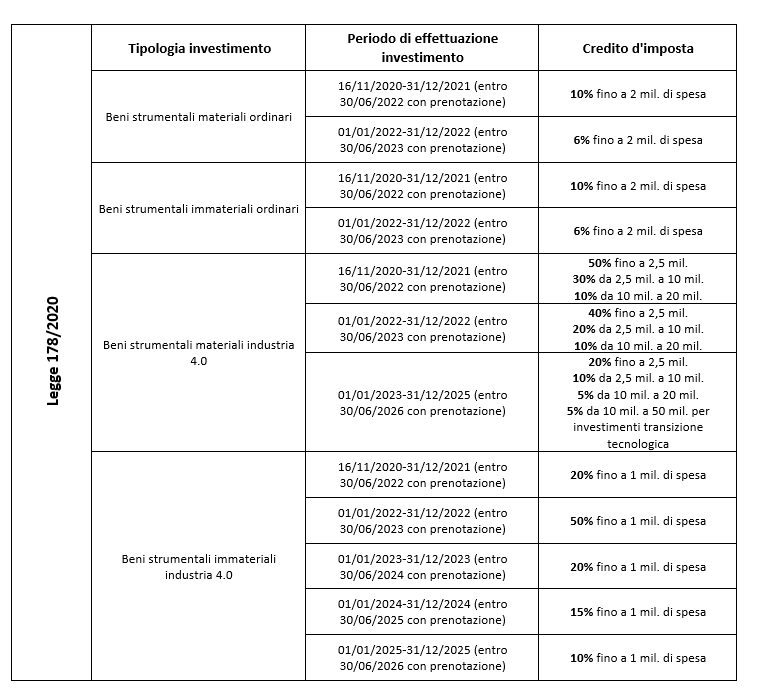

Nella tabella che segue, invece, vengono riportate schematicamente le misure agevolative introdotte dalla Legge n. 178/2020 e applicabili in base al momento di effettuazione dell’investimento, così come chiarito sopra:

Valida la fruizione dell’agevolazione riconosciuta sotto forma di credito d’imposta anche per le acquisizioni di beni strumentali consegnati successivamente rispetto alla scadenza del periodo di imposta.

A sancire tale possibilità è l’art. 1, comma 8 della Legge 232/2016.

Per vedersi riconosciuta l’agevolazione, nonostante la sfasatura temporale tra momento di effettuazione dell’investimento e periodo fiscalmente applicabile per la determinazione della disciplina agevolativa, è necessario effettuare una valida prenotazione del bene entro la fine dell’esercizio contabile.

La prenotazione, infatti, è necessaria per individuare la norma agevolativa applicabile, tenendo conto che il beneficio (ovvero l’utilizzo in compensazione del credito d’imposta) sarà fruibile solo quando il bene risulterà messo in funzione (per i beni ordinari) ovvero interconnesso (per i beni Industria 4.0).

La prenotazione deve intendersi validamente eseguita quando, entro il 31.12 dell’anno in esame:

- l’ordine risulti accettato da parte del fornitore;

- risulti effettuato il pagamento dell’acconto, pari almeno al 20% del costo complessivo del bene (ovvero risulti eseguito il pagamento del maxicanone per un importo pari almeno al 20%, in caso di acquisizione del bene in leasing);

- venga stabilita la data di consegna del bene, che non deve essere successiva al 30 giugno dell’anno successivo a quello di pagamento dell’acconto.

Unica eccezione a tale disciplina è quella introdotta dall’art. 3-quater del D.L. 228/2021 (c.d. Decreto Milleproroghe) che ha prorogato la validità della disciplina in vigore nell’anno 2021 per gli investimenti in beni strumentali diversi dai beni Industria 4.0 fino al 31.12.2022 (e non più fino al 30.06.2022), purché:

- l’ordine risulti accettato entro 31.12.2021;

- entro la stessa data risulti pagato un acconto pari almeno al 20%;

- il bene risulti consegnato entro il 31.12.2022.

| Sullo stesso argomento segnaliamo l'e-book Credito di imposta beni strumentali (eBook 2022) incentivi per le imprese che investono in beni materiali, immateriali 4.0 e NON - Tutti i crediti spettanti e le modalità e tempi di utilizzo |

Ti potrebbero interessare:

- Credito di imposta investimenti Transizione 5.0 (Excel)

- PNRR per non rinunciare a risorse (eBook 2024)

- Nuova Sabatini Capitalizzazione 2024 (Excel)

- Nuova Sabatini Capitalizzazione (eBook 2024)

- Decreto Coesione: bonus e agevolazioni (eBook)

- Visto di conformità crediti fiscali 2024 (excel)

- Credito di imposta investimenti Transizione 5.0 (Excel)

- Agevolazioni per le imprese in zone economiche speciali

- Credito imposta R&S: calcolo e certificazione costi

- Riversamento credito imposta Ricerca e Sviluppo (Excel)

2) Bonus: indicazione nel modello Redditi 2022 investimenti 2020

I crediti d’imposta spettanti a fronte di investimenti in beni strumentali ordinari e Industria 4.0 devono essere indicato nel quadro RU del modello Redditi 2022.

INVESTIMENTI EFFETTUATI NEL 2020 – LEGGE 160/2019

L’art. 1, commi da 185 a 196 della Legge n. 160/2019 ha riconosciuto a favore delle imprese un credito d’imposta per gli investimenti in beni strumentali nuovi effettuati nel periodo 01.01.2020 – 31.12.2020 (ovvero fino al 30.06.2021, con valida prenotazione entro il 31.12.2020).

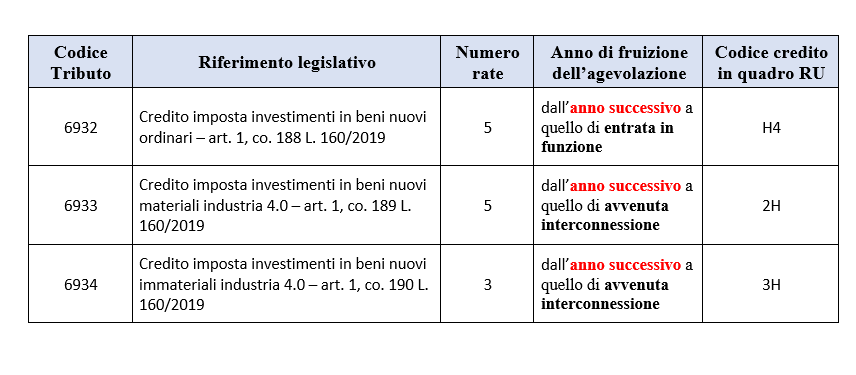

Già oggetto di compilazione nel modello Redditi 2021, per quest’anno va compilato il rigo RU 120 e, rispettivamente:

- la colonna 1 per il codice credito H4;

- la colonna 2 per il codice credito 2H;

- la colonna 3 per il codice credito 3H.

| Sullo stesso argomento segnaliamo l'e-book Credito di imposta beni strumentali (eBook 2022) e il foglio di calcolo Credito di imposta beni strumentali (Excel 2022) |

3) Bonus: indicazione nel modello Redditi 2022 investimenti 2021

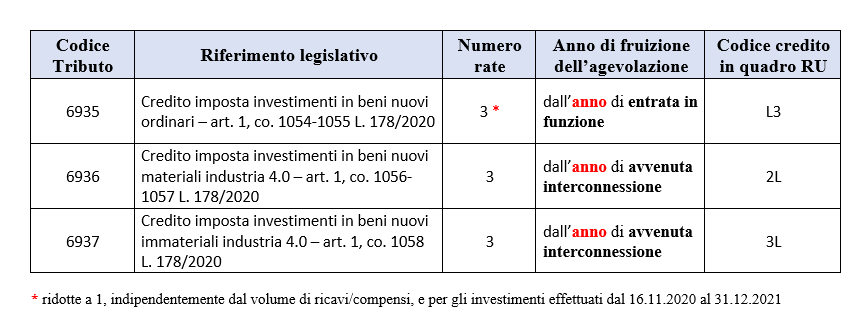

INVESTIMENTI EFFETTUATI NEL 2021 – LEGGE 178/2020

L’art. 1, commi da 1051 a 1063 della Legge n. 178/2020 ha riconosciuto a favore delle imprese un credito d’imposta per gli investimenti in beni strumentali nuovi effettuati nel periodo 16.11.2020 – 31.12.2022 (ovvero fino al 30.06.2023, con valida prenotazione entro il 31.12.2022).

Ai sensi dell’art. 1, comma 44 della Legge n. 234/2021 è stata concessa la proroga dell’agevolazione per gli investimenti in beni materiali ed immateriali Industria 4.0 realizzati fino al 31.12.2025 (ovvero fino al 30.06.2026 con valida prenotazione effettuata entro il 31.12.2025).

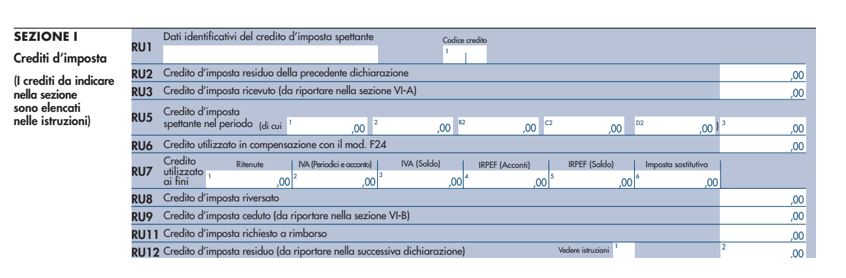

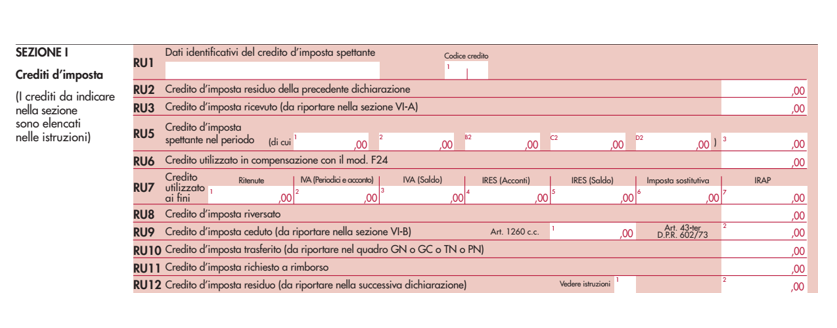

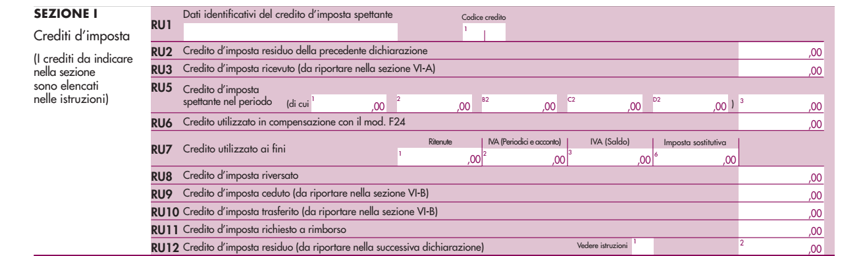

Di seguito si riporta la Sezione I del quadro RU dei modelli Redditi PF, SC e SP 2022 per schematizzare i righi da valorizzare per la corretta compilazione delle dichiarazioni da inviare entro il prossimo 30.11.2022 con riferimento agli investimenti effettuati nel 2021.

La novità indicata nelle istruzioni dei modelli 2022 riguarda l’obbligo, per motivi di monitoraggio, di riportare anche i dati degli investimenti effettuati entro il 31.12.2022 per i quali, entro il 31.12.2021, risulti confermata l’ordine vincolante ed il pagamento dell’acconto di almeno il 20% del prezzo di acquisto.

Nello specifico, al rigo RU5 andrà indicato:

- a colonna 1 l’importo del credito d’imposta maturato per investimenti realizzati nel periodo d’imposta oggetto del modello Redditi 2022;

- a colonna 2 l’importo del credito d’imposta maturato per investimenti effettuati successivamente alla chiusura del periodo d’imposta 2021 ed entro il 30.06.2022 (entro il 31.12.2022 per gli investimenti in beni diversi da quelli Industria 4.0) purché risulti l’accettazione dell’ordine da parte del fornitore ed il pagamento dell’acconto del 20% entro il 31.12.2021;

- a colonna 3 la somma degli importi di colonna 1 e 2.

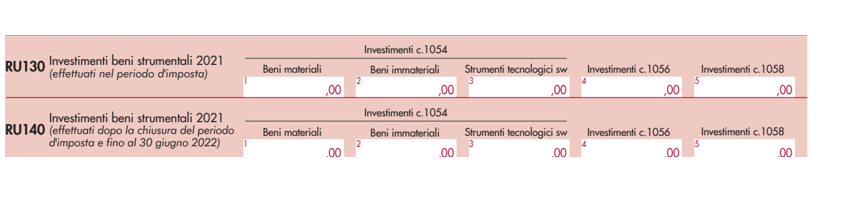

Inoltre, nella Sezione IV del medesimo quadro vanno indicati:

- nel rigo RU130 l’ammontare degli investimenti effettuati nel periodo di imposta 2021:

- colonne 1, 2 e 3 dedicate ai beni materiali ed immateriali ordinari;

- colonna 4 per i beni materiali Industria 4.0;

- colonna 5 per i beni immateriali Industria 4.0;

- nel rigo RU140 l’ammontare degli investimenti effettuati successivamente al periodo d’imposta 2021 ma entro il 31.12.2022, con valida prenotazione effettuata entro il 31.12.2021:

- colonne 1, 2 e 3 dedicate ai beni materiali ed immateriali ordinari;

- colonna 4 per i beni materiali Industria 4.0;

- colonna 5 per i beni immateriali Industria 4.0;

Si ricorda che il credito di imposta ex Legge 178/2020 è utilizzabile esclusivamente in compensazione con modello F24 in 3 quote annuali di pari importo (facoltativamente 1 quota annuale con riferimento agli investimenti in beni strumentali ordinari, ed esclusivamente per quelli effettuati nel periodo 16.11.2020 – 31.12.2021) a partire:

- dall’anno di entrata in funzione per i beni ordinari;

- dall’anno di avvenuta interconnessione per i beni Industria 4.0

La compensazione è libera, ovvero non soggetta ai limiti di utilizzo generali dei crediti fiscali.

| Sullo stesso argomento segnaliamo l'e-book Credito di imposta beni strumentali (eBook 2022) e il foglio di calcolo Credito di imposta beni strumentali (Excel 2022) |