Il revisore legale (o la società di revisione) prima di avviare qualsiasi processo ispettivo, conoscitivo o di indagine dell’attività deve accertare la propria indipendenza ed obiettività rispetto alla società revisionata legati alle caratteristiche intrinseche e fondamentali dello scetticismo professionale[1].

La norma di riferimento si legge nell’articolo 10 del D.Lgs 39/2010 che recita “ Il revisore legale e la società di revisione legale che effettuano la revisione legale, nonché' qualsiasi persona fisica in grado di influenzare direttamente o indirettamente l'esito della revisione legale, devono essere indipendenti dalla società sottoposta a revisione e non devono essere in alcun modo coinvolti nel suo processo decisionale”, nonché nei principi di revisione internazionali ISA Italia 200[2] e 220[3].

Si tratta di un requisito sostanziale in quanto il revisore con riferimento al periodo cui si riferiscono i bilanci e durante il periodo in cui viene eseguita l’attività di revisione legale, deve:

- accertare in modo costante, sia in fase di accettazione di primo incarico che di rinnovo, e

- documentare adeguatamente nelle proprie carte di lavoro.

La rilevanza e delicatezza del tema si rinviene in taluni punti essenziali della norma che legano l’accettazione o il proseguimento dell’ incarico di revisione legale, alla valutazione e documentazione di:

- il possesso dei requisiti di indipendenza e di obiettività di cui all'articolo 10 e, ove applicabile, all'articolo 17 del decreto 39/2010;

- l'eventuale presenza di rischi per la sua indipendenza e, nel caso, se siano state adottate idonee misure per mitigarli;

- la disponibilità di personale professionale competente, tempo e risorse necessari per svolgere in modo adeguato l'incarico di revisione;

- nel caso di società di revisione legale, l'abilitazione del responsabile dell'incarico all'esercizio della revisione legale.

Qualora il revisore rilevi un potenziale rischio alla sua indipendenza deve adottare tempestivamente misure idonee a mitigarlo in maniera efficace. A tal fine è chiamato annualmente ad attestare la propria indipendenza e quella dell’eventuale personale impiegato nell’attività di revisione nella dichiarazione annuale di indipendenza.

[1] ISA 200 par.15 Un atteggiamento che comprenda un approccio dubitativo, attento alle condizioni che possano indicare possibili errori dovuti a comportamenti o eventi non intenzionali o a frodi, e una valutazione critica degli elementi probativi

[2] L’ ISA 200 stabilisce che il revisore è soggetto ai principi etici applicabili per gli incarichi di revisione contabile del bilancio inclusi quelli relativi all’indipendenza, par. 14.

[3] L’ISA 220 sottolinea l’importanza dell’indipendenza, attraverso l’obbligo in capo al revisore dell’acquisizione di informazioni pertinenti il soggetto incarico al fine di valutare circostanze e rapporti che possano costituire minaccia all’indipendenza, par. 11

Scopri l'Offerta Formativa 2024:

- Minimaster 2024 accreditato dal MEF e dal Consiglio Nazionale dei dottori Commercialisti per il triennio 2023/2025

- ESG: Il Rendiconto di sostenibilità - Corso online - accreditato dal Mef e dal Consiglio Nazionale Commercialisti

Ti consigliamo:

NOVITÀ 2024

Revisal ora include il modulo per la revisione legale delle nano imprese

1) Le misure idonee a garanzia dell’indipendenza: il rischio e la rilevanza delle carte di lavoro

Il comma 1-ter dell’articolo 10, D. Lgs 39/2010, sancisce espressamente la rilevanza dell’adozione di misure ragionevoli per garantire che l’ indipendenza affinché l’attività di revisione non sia influenzata da alcun conflitto di interessi, anche soltanto potenziale, o da relazioni d'affari o di altro genere, dirette o indirette, riguardanti il revisore legale o la società di revisione legale, nonché applicabile alla sua rete, ai suoi membri degli organi di amministrazione, ai suoi dirigenti, eventuali altri suoi revisori, ai suoi dipendenti, qualsiasi persona fisica i cui servizi sono messi a disposizione o sono sotto il controllo del revisore legale o della società di revisione o qualsiasi persona direttamente o indirettamente collegata al revisore legale o alla società di revisione legale.

Non devono sussistere i rischi di un autoriesame, di interesse personale o rischi derivanti dall'esercizio del patrocinio legale, o da familiarità ovvero una minaccia di intimidazione, determinati da relazioni finanziarie, personali, d'affari, di lavoro o di altro genere instaurate tra tale società e il revisore legale o la società di revisione legale o la sua rete, o qualsiasi persona fisica in grado di influenzare l'esito della revisione legale, dalle quali un terzo informato, obiettivo e ragionevole, tenendo conto delle misure adottate, trarrebbe la conclusione che l'indipendenza del revisore legale o della società di revisione legale risulti compromessa.

Ogni contenuto del requisito dell’indipendenza deve essere adeguatamente documentato nelle carte di lavoro che dovranno comprendere tutti i rischi rilevanti per la sua indipendenza nonché' le misure adottate per prevenirli e limitare le responsabilità conseguenti

Ti consigliamo anche:

- Finalyst il Software di Analisi Finanziaria e Corporate Performance Management - RICHIEDI DEMO GRATUITA

- Kit di revisione legale PMI

- La revisione Legale - Tecniche e Procedure - Libro di Carta

- La Revisione delle nano imprese II edizione - cartaceo

- Il formulario commentato della revisione legale - carta

- Bilanci 2023 Guida pratica per società revisori sindaci

- Manuale del Perito e del Consulente Tecnico - cartaceo

2) La dichiarazione annuale d’indipendenza

La norma prevede la sottoscrizione della dichiarazione annuale contenente un’attestazione particolareggiata delle cariche e dei ruoli che il revisore non può rivestire per il detto requisito dell’indipendenza. In particolare, il revisore legale o il responsabile chiave dell’attività di revisione non può rivestire cariche sociali negli organi di amministrazione dell'ente che ha conferito l'incarico di revisione né prestare lavoro autonomo o subordinato in favore dell'ente stesso svolgendo funzioni dirigenziali di rilievo se non sia decorso almeno un anno dal momento in cui abbia cessato la sua attività in qualità di revisore legale o responsabile chiave della revisione, in relazione all'incarico.

Tale divieto è esteso anche ai dipendenti e ai soci, diversi dai responsabili chiave della revisione, del revisore legale o della società di revisione, nonché' a ogni altra persona fisica i cui servizi sono messi a disposizione o sono sotto il controllo del revisore legale o della società di revisione legale, nel caso in cui tali soggetti siano stati personalmente abilitati all'esercizio della professione di revisore legale, per il periodo di un anno dal loro diretto coinvolgimento nell'incarico di revisione legale.

In generale i soci e i componenti dell'organo di amministrazione della società di revisione legale o di un'affiliata non possono intervenire nell'espletamento della revisione legale in un modo che può compromettere l'indipendenza e l’obiettività del revisore o del responsabile dell'incarico.

3) L’indipendenza ed il corrispettivo dell’incarico di revisione

Il requisito dell’indipendenza si ravvisa anche nelle modalità di definizione del corrispettivo dell'incarico di revisione legale che non può essere subordinato ad alcuna condizione, non può essere stabilito in funzione dei risultati della revisione, né può dipendere dalla prestazione di servizi diversi dalla revisione alla società che conferisce l'incarico, alle sue controllate e controllanti, da parte del revisore legale o della società di revisione legale o della loro rete. Il corrispettivo per l'incarico di revisione legale è determinato in modo da garantire la qualità e l’affidabilità dei lavori.

A tale fine i soggetti incaricati della revisione legale determinano le risorse professionali e le ore da impiegare nell'incarico avendo riguardo:

- alla dimensione, composizione e rischiosità delle più significative grandezze patrimoniali, economiche e finanziarie del bilancio della società che conferisce l'incarico, nonché' ai profili di rischio connessi al processo di consolidamento dei dati relativi alle società del gruppo;

- alla preparazione tecnica e all'esperienza che il lavoro di revisione richiede;

- alla necessità di assicurare, oltre all'esecuzione materiale delle verifiche, un'adeguata attività di supervisione e di indirizzo, nel rispetto dei principi di cui all'articolo 11 del medesimo decreto.

Scopri l'Offerta Formativa 2024:

- Minimaster 2024 accreditato dal MEF e dal Consiglio Nazionale dei dottori Commercialisti per il triennio 2023/2025

- ESG: Il Rendiconto di sostenibilità - Corso online - accreditato dal Mef e dal Consiglio Nazionale Commercialisti

- Revisal ora include il modulo per la revisione legale delle nano imprese

4) Le procedure e l’organizzazione interna.

La norma, ed in particolare l’articolo 10- ter, nella definizione del requisito dell’indipendenza, specifica la rilevanza delle procedure e dell’organizzazione interna del revisore. In particolare, la società di revisione legale, al fine di tutelare l'indipendenza e l’obiettività del revisore legale che effettua la revisione per conto della società di revisione legale, stabilisce le direttive e le procedure per assicurare il rispetto delle disposizioni di cui all'articolo 10, comma 8.

Il revisore legale o la società di revisione legale si deve dotare di procedure amministrative e contabili adeguate, di sistemi di controllo interno della qualità, di procedure efficaci per la valutazione del rischio e di meccanismi efficaci di controllo e tutela in materia di sistemi di elaborazione elettronica dei dati. Tali sistemi di controllo interno della qualità sono concepiti per conseguire una ragionevole sicurezza che le decisioni e le procedure siano rispettate a tutti i livelli della società di revisione legale o della struttura di lavoro del revisore legale.

I diversi livelli rispetto ai quali detta ragionevole sicurezza devono essere perseguibili dipendentemente dall’ampiezza e dalla dimensione dell’incarico, afferiscono a:

- i dipendenti, nonché tutte le persone fisiche i cui servizi sono messi a disposizione del revisore o sono sotto il suo controllo e che partecipando direttamente all' attività di revisione legale dispongano delle conoscenze ed esperienze adeguate a svolgere l'incarico

- l'esternalizzazione di attività di revisione tale da non compromettere l'efficacia del suo controllo interno della qualità, né la capacità delle autorità competenti di vigilare sul rispetto, da parte del revisore o della società di revisione legale, degli obblighi previsti dal decreto o altro Regolamento Europeo. (L'esternalizzazione di attività di revisione non può influire sulla responsabilità del revisore legale o della società di revisione legale nei confronti dell'ente sottoposto a revisione);

- l’adozione di disposizioni organizzative e amministrative appropriate ed efficaci per prevenire, identificare, eliminare o gestire e divulgare al proprio interno eventuali rischi;

- l’adozione di un sistema di controllo interno della qualità comprende direttive e procedure adeguate a garantire la continuità e la regolarità nello svolgimento dell’attività e per organizzare la struttura del fascicolo di revisione e proporzionato all'ampiezza e alla complessità delle attività di revisione legale svolte.

Scopri l'Offerta Formativa 2024:

- Minimaster 2024 accreditato dal MEF e dal Consiglio Nazionale dei dottori Commercialisti per il triennio 2023/2025

- ESG: Il Rendiconto di sostenibilità - Corso online - accreditato dal Mef e dal Consiglio Nazionale Commercialisti

- Revisal ora include il modulo per la revisione legale delle nano imprese

5) Procedimenti operativi relativi alla valutazione indipendenza:software Revisal

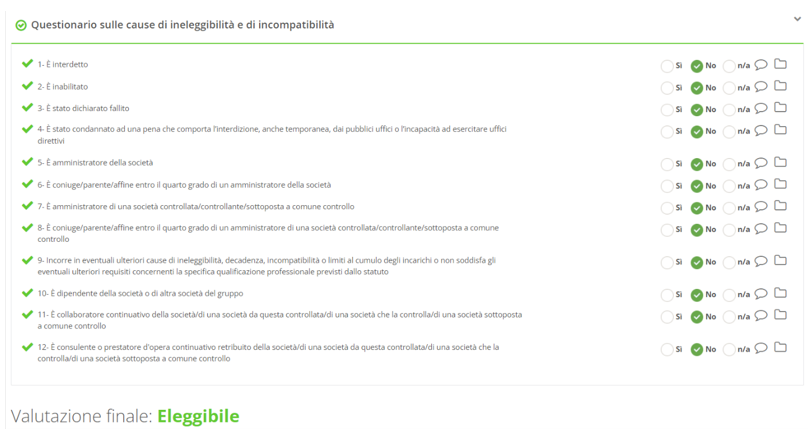

1)Questionario sulla sussistenza di requisiti per l’ineleggibilità o la decadenza

La valutazione finale viene data automaticamente da Revisal sulla base delle risposte al questionario.

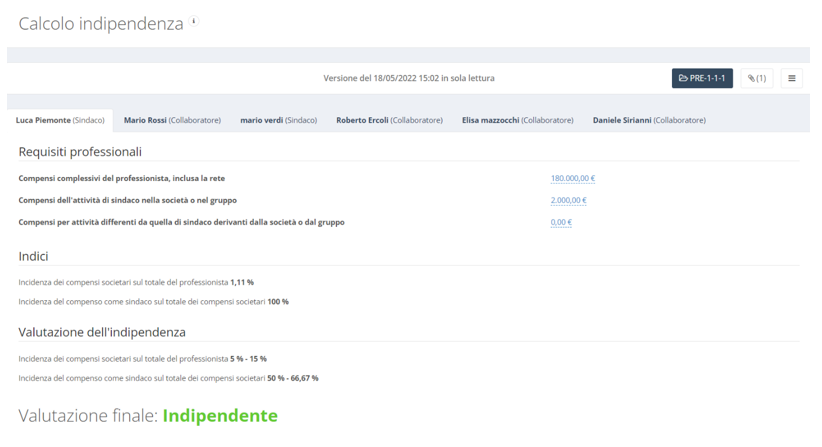

2) E’ possibile inoltre calcolare, per il Sindaco o il Collegio sindacale, la dipendenza finanziaria.

Il software, sulla base dei parametri di compenso indicati manualmente dal professionista, sviluppa un calcolo di indici e indicatori, restituendo la valutazione finale DIPENDENTE o INDIPENDENTE.

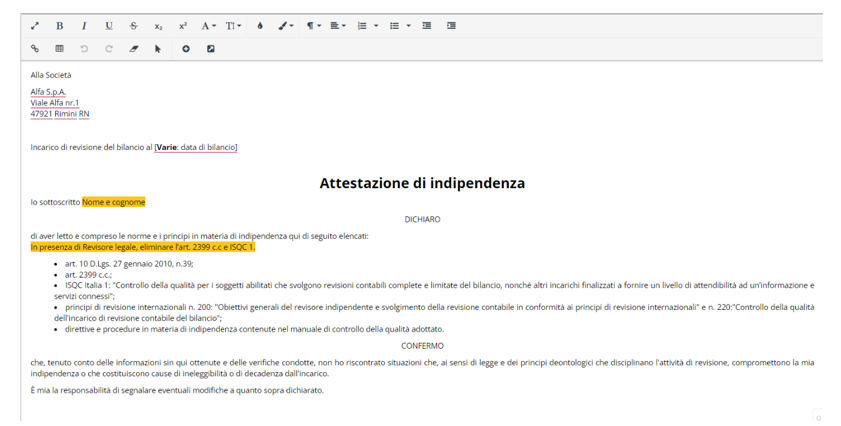

2) Al termine del processo di valutazione, è possibile stampare in formato .pdf l’attestazione di indipendenza.