Al fine di favorire il decoro degli edifici la “Legge di Bilancio 2020” ha previsto una detrazione dall’imposta lorda pari al 90% delle spese sostenute nel 2020 e 2021 per gli interventi finalizzati al recupero o restauro della facciata esterna (detrazione ridotta al 60% per il 2022 dalla “Legge di Bilancio 2022”). Possono usufruire della detrazione tutti i contribuenti residenti e non residenti, anche se titolari di reddito d’impresa, che sostengono le spese per l’esecuzione degli interventi agevolati e che possiedono a qualsiasi titolo l’immobile oggetto di intervento. Qualora non si opti per la cessione credito/sconto in fattura del bonus la detrazione dovrà essere indicata in dichiarazione dei redditi. Il bonus troverà quindi riscontro nella compilazione del Modello Redditi PF, 730, Redditi SP Redditi SC e Redditi Enc.

| Questo articolo è un estratto dalla Circolare del Giorno Bonus facciate nei modelli Redditi disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse. Sullo stesso argomento segnaliamo:

|

Ti consigliamo la circolare del giorno n.85 Le novità del modello Redditi SP 2024

Visita il focus sulle Speciale Dichiarazioni fiscali - Raccolta di documenti in pdf, guide professionali rivolte ad aziende e consulenti, Circolari, fogli di calcolo e libri di carta sulle Dichiarazioni fiscali

Potrebbe interessarti anche Modello IVA 2024 (Foglio Excel)

1) Agevolazione bonus facciate

Il “bonus facciate” è lo sconto fiscale per abbellire gli edifici dei centri storici. Consente di recuperare:

- il 90% dei costi sostenuti nel 2020 e nel 2021;

- il 60% dei costi sostenuti nel 2022;

senza un limite massimo di spesa e possono beneficiarne tutti.

Può essere usufruito, infatti, da inquilini e proprietari, residenti e non residenti nel territorio dello Stato, sia persone fisiche che da imprese. Per averne diritto è necessario realizzare interventi di recupero o restauro della facciata esterna di edifici esistenti, di qualsiasi categoria catastale, compresi quelli strumentali.

Condizione importante è che gli immobili si trovino nelle zone A e B o in zone a queste assimilabili in base alla normativa regionale e ai regolamenti edilizi comunali.

Sono agevolabili i lavori realizzati per il rinnovamento e il consolidamento della facciata esterna, inclusa la semplice pulitura e tinteggiatura, e gli interventi su balconi, ornamenti e fregi. Beneficiano della detrazione anche i lavori sulle grondaie e i pluviali, su parapetti e cornici. Sono poi comprese nella nuova agevolazione fiscale anche le spese correlate: dall’installazione dei ponteggi allo smaltimento dei materiali, dall’Iva all’imposta di bollo, dai diritti pagati per la richiesta di titoli abitativi edilizi alla tassa per l’occupazione del suolo pubblico.

Per il bonus è consentita:

- la cessione del credito/richiesta dello sconto in fattura al fornitore che esegue gli interventi;

- oppure il recupero mediante indicazione in dichiarazione dei redditi.

La detrazione va ripartita in 10 quote annuali costanti e di pari importo nell’anno di sostenimento delle spese e in quelli successivi.

Vediamo come avviene la compilazione della dichiarazione dei redditi.

| Questo articolo è un estratto dalla Circolare del Giorno Bonus facciate nei modelli Redditi disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse. Sullo stesso argomento segnaliamo:

|

2) Bonus facciate nel modello RedditiSP 2022

Nel modello Redditi SP 2022 la detrazione relativa alle spese sostenute per il bonus facciate viene assegnata ai singoli soci sulla base della loro quota di partecipazione al reddito della società.

È importante specificare che, nel modello Redditi SP 2022, le spese che danno diritto al bonus facciate non sono distinte in base alla rilevanza o meno delle stesse da punto di vista termico. Tale distinzione dovrà essere però indicata dalla società nel prospetto da consegnare ai soci, che poi dovranno distinguere le stesse all’interno delle loro dichiarazioni personali.

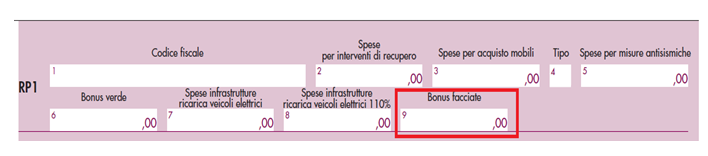

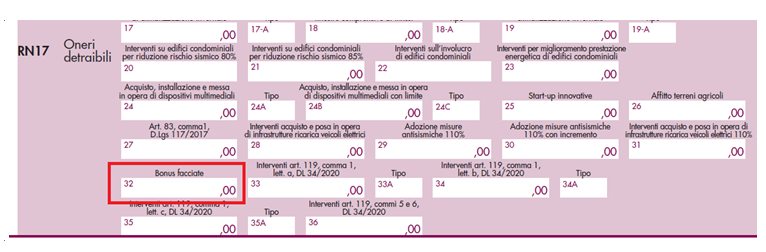

L’importo delle spese sostenute nell’anno 2021 per gli interventi finalizzati al recupero o restauro della facciata esterna degli edifici, per i quali spetta la detrazione d’imposta del 90%, dovranno essere indicate, per ciascun immobile alle quali le stesse si riferiscono, nella colonna 9 dei righi da RP1 a RP14 del Quadro RP.

Il totale delle spese dovrà essere poi riportato nel rigo RN17, campo 32, del quadro RN.

| Questo articolo è un estratto dalla Circolare del Giorno Bonus facciate nei modelli Redditi disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse. Sullo stesso argomento segnaliamo:

|

Ti consigliamo:

- Chiusura dei conti e redazione del Bilancio 2023 eBook

- Check-list formazione Bilancio d'esercizio 2023

- Bilancio di esercizio 2023 (eBook 2024)

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri E-book Fogli di calcolo.

3) Modello Redditi SC ed ENC 2022

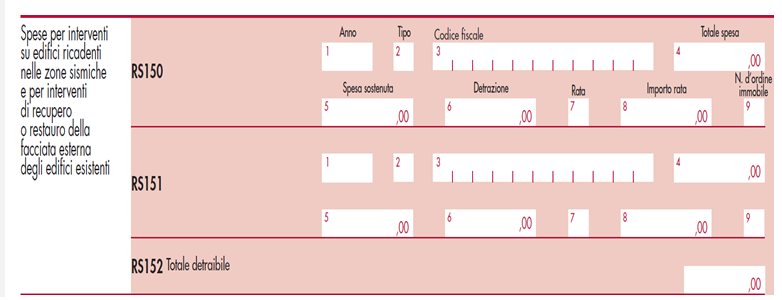

Nel modello Redditi SC 2022 il bonus facciate verrà indicato all’interno del Quadro RS – “Prospetti vari” dove è stato inserito un apposito prospetto denominato “Spese per interventi su edifici ricadenti nelle zone sismiche e per interventi di recupero restauro della facciata esterna degli edifici esistenti” (righi RS150 - RS152).

Anche in questo caso le spese non devono essere distinte a seconda del fatto che siano o meno rilevanti anche dal punto di vista termico.

Nei righi da RS150 a RS151 devono essere così compilati:

Colonna | Dati da indicare |

1 | l’anno in cui è stata sostenuta la spesa (come già accennato, secondo il “principio di competenza” di cui all’art. 109 del Tuir) |

2 | il codice 11 relativo alla spesa sostenuta per interventi per cui spetta la detrazione dall’imposta nella misura del 90% |

3 | il codice fiscale:

|

4 | in caso di più soggetti aventi diritto alla detrazione, l’importo totale delle spese sostenute |

5 | l’entità della spesa sostenuta |

6 | l’ammontare della detrazione, pari al 90% della spesa sostenuta e rilevata nella precedente colonna 5 |

7 | il numero della rata che la società o ente utilizza per l’anno indicato in colonna 1 |

8 | l’importo della rata della detrazione spettante. Tale ammontare si ottiene dividendo l’ammontare complessivo della detrazione (indicato in colonna 6) per il numero di rate previste |

9 | il numero progressivo per identificare l’immobile oggetto degli interventi, tenendo presente che il medesimo numero progressivo deve anche essere richiamato nella colonna 1 dei righi da RS153 a RS154, riguardanti i dati catastali identificativi degli immobili |

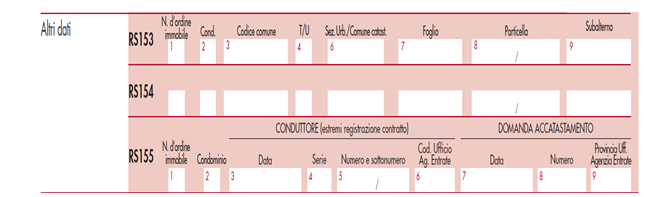

Per dettagliare i dati catastali degli immobili relativi alle spese sostenute per il bonus facciate è necessario compilare i righi RS153, RS154 e RS155.

I righi da RS153 e RS154 devono essere così compilati:

Colonna | Dati da indicare |

1 | il numero progressivo già rilevato in colonna 9 dei righi da RS150 a RS151, tenendo presente che nell’ipotesi in cui siano stati effettuati più interventi con riferimento allo stesso immobile e, conseguentemente, devono necessariamente essere compilati più righi, deve risultare riportato il medesimo numero d’ordine identificativo |

2 | la specificazione che si tratta di interventi effettuati su parti comuni condominiali. che si attua apponendo una “barra” sulla casella, tenendo presente che non devono essere compilate le successive colonne dei righi in esame |

3 | il codice catastale del Comune dove è situata l’unità immobiliare |

4 | la lettera “U” se l’immobile è censito nel catasto edilizio urbano, tenendo in considerazione che per l’agevolazione in argomento (bonus facciate) l’immobile deve necessariamente risultare accatastato |

6 | le lettere o i numeri indicati nel documento catastale (se presenti), mentre per gli immobili siti nelle zone in cui vige il sistema tavolare deve essere rilevato il codice “Comune catastale” |

7 | il numero del foglio specificato nel documento catastale |

8 | il numero della particella rilevato nel documento catastale, che può essere composto da due parti, rispettivamente di cinque e quattro cifre, separato da una barra spaziatrice (nel caso in cui la particella risulta composta da una sola serie di cifre, quest’ultima deve necessariamente essere riportata nella parte a sinistra della barra spaziatrice) |

9 | il numero di subalterno indicato nel documento catastale, se presente |

| Questo articolo è un estratto dalla Circolare del Giorno Bonus facciate nei modelli Redditi disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse. Sullo stesso argomento segnaliamo:

|

Ti potrebbe interessare: