C'è tempo fino alle ore 12:00 del 24 maggio 2022 per l'invio dell'istanza di riconoscimento del Contributo a fondo perduto per le imprese che svolgono in via prevalente un’attività di commercio al dettaglio, previsto dal DL Sostegni Ter n. 4/2022 convertito in Legge del 28.03.2022 n. 25.

Le modalità di invio delle domande sono state definite con Decreto del Mise del 24 marzo 2022 pubblicato in GU n.82 del 07.04.2022, l'invio delle quali dovrà avvenire esclusivamente per via telematica, attraverso la procedura informatica resa disponibile sul sito istituzionale del Ministero (www.mise.gov.it), tramite registrazione e autenticazione con Carta nazionale dei servizi (CNS), ed è riservato ai soggetti rappresentanti legali dell’impresa richiedente, come risultanti dal certificato camerale della medesima impresa.

Il rappresentante legale dell’impresa, tuttavia, previo accesso alla procedura, può conferire ad altro soggetto delegato il potere di rappresentanza per la compilazione, la sottoscrizione digitale e la presentazione dell’istanza tramite la citata procedura informatica.

Le istanze possono essere presentate a decorrere:

- dalle ore 12:00 del 3 maggio 2022

- e sino alle ore 12:00 del 24 maggio 2022.

Scarica la Modulistica e allegati e per approfondire leggi anche gli articoli:

- Fondo perduto commercio al dettaglio: le domande dal 3 maggio 2022

- Contributo per attività commercio al dettaglio: come determinare i ricavi

| Gli esempi del presente approfondimento, sono stati elaborati con il nostro utile file Excel "Contributo fondo perduto commercio al dettaglio (Excel)" sviluppato per andare incontro sia il singolo soggetto richiedente titolare di partita iva, che agli studi professionali che devono gestire le posizioni dei propri clienti, che consente di verificare i requisiti richiesti per il riconoscimento del contributo e di determinare l’importo spettante. In tal senso, il foglio di calcolo risulta molto utile anche per lo Studio, in quanto consente con il tasto importa nella tabella di salvare in un elenco tutte le simulazioni relative ai propri clienti, e al momento della richiesta copiare e incollare direttamente i dati nell'apposita procedura del sito web dell’Agenzia delle entrate. |

Vediamo ora alcuni esempi di calcolo del "contributo spettante" elaborati con l'utilizzo del nostro file excel.

L'articolo continua dopo la pubblicità

Gli esempi sono stati elaborati con il nostro utile file Excel "Contributo fondo perduto commercio al dettaglio (Excel)" che consente di verificare i requisiti di accesso al contributo previsto dal DL Sostegni-Ter n. 4/2022 e di determinare l’importo spettante.

1) Contributo fondo perduto commercio al dettaglio: soggetti beneficiari

Possono accedere al contributo le imprese che svolgono in via prevalente un’attività di commercio al dettaglio, identificate dai ATECO 2007: 47.19, 47.30, 47.43, tutte le attività dei gruppi 47.5 e 47.6, 47.71, 47.72, 47.75, 47.76, 47.77, 47.78, 47.79, 47.82, 47.89 e 47.99 (qui la Tabella di dettaglio con i codici della classificazione delle attività economiche ATECO 2007), che presentano:

- un ammontare di ricavi, riferito al 2019, non superiore a 2 milioni di euro,

- e che hanno subito un calo del fatturato nel 2021 non inferiore al 30% rispetto al 2019.

Alla data di presentazione della domanda, le suddette imprese devono inoltre possedere i seguenti requisiti:

- avere sede legale od operativa in Italia e risultare regolarmente costituite, iscritte e attive nel Registro delle imprese;

- non essere in liquidazione volontaria o sottoposte a procedure concorsuali con finalità liquidatorie;

- non essere già in difficoltà al 31 dicembre 2019;

- non essere destinatarie di sanzioni interdittive.

Ti potrebbero interessare:

- Credito di imposta investimenti Transizione 5.0 (Excel)

- PNRR per non rinunciare a risorse (eBook 2024)

- Nuova Sabatini Capitalizzazione 2024 (Excel)

- Nuova Sabatini Capitalizzazione (eBook 2024)

- Decreto Coesione: bonus e agevolazioni (eBook)

- Visto di conformità crediti fiscali 2024 (excel)

- Credito di imposta investimenti Transizione 5.0 (Excel)

- Agevolazioni per le imprese in zone economiche speciali

- Credito imposta R&S: calcolo e certificazione costi

- Riversamento credito imposta Ricerca e Sviluppo (Excel)

2) Contributo fondo perduto commercio al dettaglio: come si calcola

Il contributo spettante a ciascuna impresa ammessa al beneficio è pari ad una percentuale applicata alla differenza tra l’ammontare medio mensile dei ricavi relativi al 2021 e quello dei ricavi riferiti al 2019:

- il 60%, per i soggetti con ricavi 2019 non superiori a 400mila euro

- il 50%, per i soggetti con ricavi 2019 superiori a 400mila euro e fino a 1.000.000,00 di euro

- il 40%, per i soggetti con ricavi 2019 superiori a 1.000.000,00 di euro e fino a 2.000.000,00 di euro.

Per la determinazione dell’“ammontare medio mensile dei ricavi” occorre dividere l’importo complessivo dei ricavi relativi al periodo d’imposta (2019 e 2021) per il numero dei mesi in cui la partita IVA è stata attiva per il medesimo periodo.

| Come fare per avere una visione immediata della situazione dei clienti che potranno o meno accedere al contributo a fondo perduto DL Sostegni ter 2022? Con il nostro utile file Excel "Contributo fondo perduto commercio al dettaglio (Excel)" che consente di verificare i requisiti di accesso al contributo previsto dal DL Sostegni-Ter n. 4/2022 e di determinare l’importo spettante. |

Vediamo ora alcuni esempi di calcolo.

3) Contributo fondo perduto commercio al dettaglio: esempi di calcolo

Esempio 1 - Rossi srl

- ammontare ricavi 2019: 290.000

- ammontare ricavi 2021: 130.000

Calo di fatturato %: del 55,18% rispetto al 2019.

Il contributo spetta perché l'ammontare del fatturato e dei corrispettivi dell'anno 2021 è inferiore del 55,18% rispetto all'ammontare del fatturato e dei corrispettivi dell'anno 2019.

Successivamente, per determinare l’importo del contributo spettante, sarà necessario calcolare l’ammontare medio mensile dei ricavi relativi al 2021 e quello dei ricavi riferiti al 2019, sulla differenza si applicherà la relativa percentuale:

- ammontare medio mensile dei ricavi relativi al 2019 = 24.167,00

- ammontare medio mensile dei ricavi relativi al 2021 = 10.833,00

- differenza (24.167,00 – 10.833,00) = 13.334,00

Contributo spettante: 13.334,00 x 60% = 8.000 euro

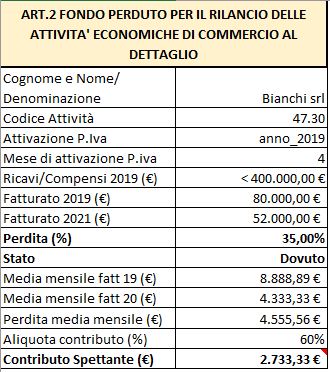

Facciamo ora l'esempio di un soggetto (Bianchi srl) che ha aperto la partita Iva ad aprile 2019, elaborato con l'utilizzo del nostro file excel che presentiamo successivamente, con la la seguente situazione.

Esempio 2 - Bianchi srl

- attivazione della partita Iva nel mese di aprile del 2019

- ammontare ricavi 2019 (periodo aprile - dicembre): 80.000

- ammontare ricavi 2021 (periodo aprile - dicembre): 52.000

Calo di fatturato %: del 35% rispetto al 2019.

Il contributo è dovuto in quanto l'ammontare del fatturato e dei corrispettivi dell'anno 2021 è inferiore del 35% rispetto all'ammontare del fatturato e dei corrispettivi dell'anno 2019. Successivamente, per determinare l’importo del contributo spettante, sarà necessario calcolare l’ammontare medio mensile dei ricavi relativi al 2021 e quello dei ricavi riferiti al 2019, e sulla differenza si applicherà la relativa percentuale:

- ammontare medio mensile dei ricavi relativi al 2019 = 8.888,89

- ammontare medio mensile dei ricavi relativi al 2021 = 4.333,33

- differenza (4.333,33 – 8.888,89) = 4,555,56

Contributo spettante: 4.555,56 x 60% = 2.733,33 euro

| Gli esempi sono stati elaborati con il nostro utile file Excel "Contributo fondo perduto commercio al dettaglio (Excel)" che consente di verificare i requisiti di accesso al contributo previsto dal DL Sostegni-Ter n. 4/2022 e di determinare l’importo spettante. |

Il foglio di calcolo consente anche di salvare in un elenco tutte le simulazioni relative ai propri clienti, attraverso la funzione importa nella tabella, come si vede nello screenshot seguente, e al momento della richiesta copiare e incollare direttamente i dati nell'apposita procedura del sito del Ministero www.mise.gov.it, risultando molto utile per lo Studio.

4) Contributo fondo perduto commercio al dettaglio: le Faq aggiornate del Mise

A seguito dei quesiti pervenuti dai soggetti interessati al contributo a fondo perduto in oggetto, il Ministero dello Sviluppo Economico ha pubblicato le Faq aggiornate al 10 maggio, che qui alleghiamo.

Viene chiarito che per le imprese costituite nel corso del 2019 e che non hanno 12 mesi di attività nel citato periodo, ai fini della determinazione della riduzione del fatturato, per le imprese costituite nel corso dell’anno 2019 - ad esempio il 1° ottobre 2019 - si potrà far riferimento ai valori degli imponibili delle fatture emesse e dei corrispettivi certificati nel periodo ottobre-dicembre 2019 (ipotizzando il caso di soggetti con esercizio coincidente con anno solare) e al valore dei medesimi importi registrati nel corrispondente periodo del 2021.