Con Determinazione prot. n.493869 del 23 dicembre 2021 dell’Agenzia delle Dogane pubblicata sul sito internet istituzionale, sono state introdotte alcune misure semplificative degli obblighi comunicativi dei contribuenti in materia di elenchi riepilogativi delle operazioni intracomunitarie (INTRASTAT).

Le disposizioni contenute nel suddetto provvedimento si applicano agli elenchi riepilogativi delle cessioni e degli acquisti intracomunitari aventi periodi di riferimento decorrenti dal 1° gennaio 2022.

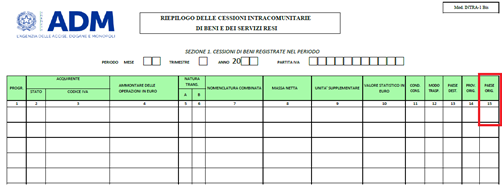

Con riferimento all’origine della merce, nella sezione dedicata alle vendite – INTRA 1bis – è stato aggiunto un nuovo campo (casella 15) dedicato all’origine NON preferenziale delle merci. I principi e le disposizioni generali per l’attribuzione dell’origine non preferenziale sono definiti dall’art. 60 del CDU.

Si propone un riepilogo delle condizioni per attribuire l’origine NON preferenziale.

L'articolo continua dopo la pubblicità

Degli stessi autori anche l'e-book 2022 Obblighi connessi agli scambi intra UE beni e servizi

Questo articolo è un estratto della circolare del giorno Origine non preferenziale delle merci e INTRA 2022 disponibile anche nell'abbonamento alla Circolare del giorno di Fiscoetasse

1) INTRA 2022: nuova casella 15 dedicata all’origine delle merci

Da quest’anno, ai fini statistici, nel Modello INTRA 1bis è rilevata l’informazione relativa al Paese di origine delle merci.

Tale informazione comporta l’inserimento nel modello INTRA delle cessioni di beni della nuova colonna 15.

In particolare, occorre indicare il codice ISO del Paese di origine delle merci individuato secondo i seguenti criteri:

- le merci interamente ottenute o prodotte in un unico Stato membro o Paese o territorio sono originarie di tale Stato membro o Paese o territorio;

- le merci la cui produzione riguarda più di uno Stato membro o Paese o territorio sono considerate originarie dello Stato membro o Paese o territorio in cui sono state sottoposte all’ultima trasformazione o lavorazione sostanziale, economicamente giustificata, effettuata in un’impresa attrezzata a tale scopo, che abbia determinato la fabbricazione di un prodotto nuovo o che rappresenti uno stadio importante del processo di fabbricazione. L’origine delle merci non unionali è determinata conformemente alle disposizioni del codice doganale dell’Unione che stabilisce le norme in materia di origine.

Le disposizioni contenute nel suddetto provvedimento si applicano agli elenchi riepilogativi delle cessioni aventi periodi di riferimento decorrenti dal 1° gennaio 2022.

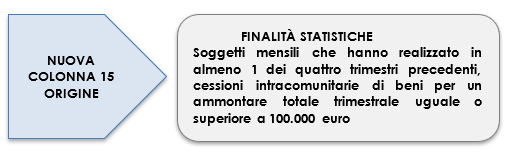

Trattandosi di un dato statistico, l’informazione è richiesta solo ai soggetti tenuti a fornire tale informazione. Ricordiamo che, a partire dagli elenchi riferiti a periodi decorrenti dal mese di gennaio 2018, sono state introdotte alcune prime semplificazioni degli elenchi Intrastat. In particolare, è stato previsto quanto segue:

- la compilazione dei dati statistici negli elenchi riepilogativi relativi alle cessioni intracomunitarie di beni è facoltativa per i soggetti che presentano detti elenchi con periodicità mensile ai sensi dell’articolo 2, comma 1, lett. b) del Decreto 22 febbraio 2010, che non abbiano realizzato in alcuno dei quattro trimestri precedenti, cessioni intracomunitarie di beni per un ammontare totale trimestrale uguale o superiore a 100.000 euro.

Pertanto, alla luce delle semplificazioni sopra richiamate, sia i soggetti tenuti alla presentazione degli elenchi Intrastat delle cessioni di beni con cadenza trimestrale, sia quelli tenuti alla presentazione mensile ma con volumi trimestrali inferiori a 100.000 euro, non sono tenuti a compilare i dati statistici dell’INTRA 1bis.

I soggetti che presentano gli elenchi riepilogativi con cadenza trimestrale devono fornire soltanto le colonne da 1 a 7 fiscali. A partire dai dati di gennaio 2018, ricadono nella presente casistica anche le cessioni dichiarate da soggetti che intendano avvalersi della semplificazione prevista dal comma 3.1 della determinazione congiunta dell’Agenzia delle Entrate e dell’Agenzia delle Dogane e dei Monopoli prot. n. 194409 del 25 settembre 2017 – ossia i soggetti mensili con volumi trimestrali, da monitorare nei quattro trimestri precedenti, inferiori a 100.000 euro.

Fatto salvo quanto stabilito per la compilazione di ciascuna colonna, i soggetti che presentano gli elenchi riepilogativi con cadenza mensile devono compilare:

- tutte le colonne, se le operazioni sono riepilogate nella riga dettaglio sia ai fini fiscali che statistici;

- le colonne da 1 a 7, se le operazioni sono riepilogate solo ai fini fiscali (la colonna 5 è obbligatoria solo nel caso di operazione triangolare, altrimenti la compilazione della stessa è facoltativa; la compilazione delle colonne 6 e 7 è facoltativa);

- le colonne 1, 2 (qualora noto), 3 (qualora noto) e da 5 a 15, se le operazioni sono riepilogate solo ai fini statistici.

Paese di origine (col. 15)

Indicare il codice ISO del paese di origine delle merci individuato secondo i seguenti criteri:

- Le merci interamente ottenute o prodotte in un unico Stato membro o paese o territorio sono originarie di tale Stato membro o paese o territorio.

- Le merci la cui produzione riguarda più di uno Stato membro o paese o territorio sono considerate originarie dello Stato membro o paese o territorio in cui sono state sottoposte all’ultima trasformazione o lavorazione sostanziale, economicamente giustificata, effettuata in un’impresa attrezzata a tale scopo, che abbia determinato la fabbricazione di un prodotto nuovo o che rappresenta uno stadio importante del processo di fabbricazione. L’origine delle merci non unionali è determinata conformemente alle disposizioni del codice doganale dell’Unione che stabilisce le norme in materia di origine.

Nuove istruzioni Modelli Intrastat 2022

Degli stessi autori anche l'e-book 2022 Obblighi connessi agli scambi intra UE beni e servizi Questo articolo è un estratto della circolare del giorno Origine non preferenziale delle merci e INTRA 2022 disponibile anche nell'abbonamento alla Circolare del giorno di Fiscoetasse |

Ti potrebbero interessare:

- Obblighi connessi agli scambi intra UE beni e servizi

- Fatturazione elettronica 2024 operazioni con l'estero

- Importazioni ed esportazioni 2025 (eBook)

- IVA Estero 2024 - libro di carta

- Acquisti e vendite con l'estero - Consulenza diretta

- Fatturazione elettronica forfetari (eBook 2022)

- Autofatture (eBook)

- Triangolazioni comunitarie ed extra comunitarie (eBook)

2) Definizione origine NON preferenziale

I principi e le disposizioni generali per l’attribuzione dell’origine NON preferenziale sono definiti dall’art. 60 del CDU.

Le regole sull’origine non preferenziale sono utilizzate per l’applicazione di tutti i tipi di misure di politica commerciale non preferenziali, come, per esempio, dazi anti-dumping e dazi compensativi, embarghi commerciali, misure di salvaguardia, requisiti dei marchi d’origine, restrizioni quantitative o contingenti tariffari, appalti pubblici e statistiche commerciali.

Per la concreta individuazione dei parametri e dei criteri stabiliti ai par. 1 e 2 di tale disposizione è necessario prendere in considerazione le disposizioni integrative recate dagli artt. 31 e segg. del RD in virtù dell’esercizio della delega conferita ex art. 290 TFUE alla Commissione con l’art. 62 CDU.

In particolare, l’art. 31 RD determina le condizioni in presenza delle quali le merci si considerano originarie di un determinato Paese o territorio perché l’intero processo produttivo/economico è ivi svolto.

Gli artt. 32, 33 e 34 RD forniscono, invece, i criteri in presenza dei quali merci ottenute dalla lavorazione/trasformazione di prodotti provenienti da più Paesi o territori sono considerate originarie ai sensi dell’art. 60, par. 2, CDU e, cioè, quando nel Paese di riferimento si verificano tutte le seguenti condizioni:

- elementi di natura oggettiva

- ultima trasformazione o lavorazione sostanziale il cui risultato è la fabbricazione di un prodotto nuovo o che rappresenta una fase importante della fabbricazione,

- processo economicamente giustificato che non può avere come scopo l’elusione delle misure unionali, di politica commerciale o altre, richiamate dall’art. 59 CDU, al solo fine di assicurare ai prodotti ottenuti un regime più favorevole di quello spettante,

- assenza delle operazioni minime analiticamente indicate dalla norma, che se riscontrate, comportano l’esclusione “iuris ed de iure” della sussistenza dei due requisiti sopra indicati;

- elemento di natura soggettiva

- operazioni effettuate presso un’impresa attrezzata allo scopo . Gli artt. 35 e 36 RD, infine, dettano disposizioni di dettaglio in tema di accessori, ricambi, utensili, elementi neutri ed imballaggio.

Degli stessi autori anche l'e-book 2022 Obblighi connessi agli scambi intra UE beni e servizi Questo articolo è un estratto della circolare del giorno Origine non preferenziale delle merci e INTRA 2022 disponibile anche nell'abbonamento alla Circolare del giorno di Fiscoetasse |

3) Attribuzione origine NON preferenziale

Cosa si intende per ultima trasformazione o lavorazione sostanziale economicamente giustificata il cui risultato è la fabbricazione di un prodotto nuovo o che rappresenta una fase importante della fabbricazione?

Per valutare concretamente la sussistenza di tali condizioni occorre in primo luogo verificare, in base alle disposizioni degli artt. 32 e 33 RD, se il prodotto di riferimento sia contemplato o meno tra quelli ricompresi nell’allegato 22-01 al RD.

L’allegato 22-01 al RD non detta regole puntuali per tutti i prodotti classificati nel Sistema Armonizzato.

Per le merci ricomprese nell’allegato 22-01 vengono individuate le regole che sovrintendono all’attribuzione dell’origine non preferenziale.

Degli stessi autori anche l'e-book 2022 Obblighi connessi agli scambi intra UE beni e servizi Questo articolo è un estratto della circolare del giorno Origine non preferenziale delle merci e INTRA 2022 disponibile anche nell'abbonamento alla Circolare del giorno di Fiscoetasse |