Finalmente il 12 novembre il Ministro dell'Economia e delle finanze ha firmato il Decreto per il c.d. “fondo perequativo”, contenente le disposizioni attuative del contributo a fondo perduto previsto dal Decreto Sostegni Bis (articolo 1, commi da 16 a 27, del decreto-legge 25 maggio 2021, n. 73, convertito con modificazioni dalla legge 23 luglio 2021, n. 106), con il quale sono state definite:

- la percentuale minima di peggioramento del risultato economico dell'esercizio 2020 rispetto a quello 2019;

- e le percentuali (differenziate a seconda dei ricavi / compensi 2019) da applicare al predetto calo, diminuito dei contributi COVID-19 riconosciuti dall'Agenzia delle Entrate.

Per il calcolo del Contributo a fondo perduto perequativo spettante, abbiamo aggiornato il nostro file Excel "Contributo perequativo: calcolo importo spettante Excel" che consente di determinare l’importo spettante.

Il tool è disponibile anche nel Pacchetto "Contributo perequativo: Excel + Circolari esplicative" comprensivo di due circolari con tutti i chiarimenti in pdf.

L'articolo continua dopo la pubblicità

Le immagini del calcolo sono state estrapolate dal nostro file Excel "Contributo perequativo: calcolo importo spettante Excel" che consente di determinare l’importo spettante.

Il tool è disponibile anche nel Pacchetto "Contributo perequativo: Excel + Circolari esplicative" comprensivo di due circolari con tutti i chiarimenti in pdf.

1) Contributo perequativo: come si calcola

Ai fini della determinazione dell'ammontare del contributo riconosciuto, a ciascun avente diritto e nel rispetto del limite di spesa, si dovrà applicare alla differenza tra:

- il risultato economico d'esercizio relativo al periodo d'imposta in corso al 31 dicembre 2020

- e quello relativo al periodo d'imposta in corso al 31 dicembre 2019,

diminuita dell'importo dei contributi a fondo perduto eventualmente riconosciuti dall'Agenzia delle entrate, una diversa percentuale a seconda dei ricavi / compensi del 2019, ovvero:

% contributo spettante | Limite ricavi/compensi (euro) |

30% | ≤ 100.000 |

20% | 100.000 > e ≤ 400.000 |

15% | 400.000 > e ≤ 1.000.000 |

10% | 1.000.000 > e ≤ 5.000.000 |

5% | >5.000.000 e ≤ 10.000.000 |

Inizialmente quindi, si dovrà determinare la differenza tra risultato economico del 2020 e risultato economico 2019, se da questa differenza risulta:

- un peggioramento del risultato economico d'esercizio pari ad almeno il 30%, il contributo è dovuto.

In questo caso alla suddetta differenza, dovranno essere decurtati gli importi dei Contributi Covid eventualmente già ricevuti dall'Agenzia delle Entrate, e all'importo netto così ottenuto si applicherà la percentuale spettante (differenziata a seconda dell'ammontare dei ricavi / compensi 2019, come indicata nella tabella sopra esposta). - un peggioramento del risultato economico d'esercizio inferiore al 30%, il contributo non è dovuto.

Non spetta alcun contributo a fondo perduto se l'ammontare complessivo dei contributi Covid eventualmente già riconosciuti dall'Agenzia delle entrate, è uguale o maggiore alla differenza tra il risultato economico d'esercizio relativo al periodo d'imposta in corso al 31 dicembre 2020 e quello relativo al periodo d'imposta in corso al 31 dicembre 2019.

Ti segnaliamo il tool in excel per il controllo dell’equilibrio economico per le piccole imprese in regime di contabilità semplificata o forfettaria Check up Azienda - Impresa minore | Foglio Excel

Ti potrebbero interessare:

- Visto di conformità crediti fiscali 2025 (excel)

- Credito di imposta beni strumentali (Excel 2025)

- Credito di imposta investimenti Transizione 5.0 (Excel)

- Agevolazioni per le imprese in zone economiche speciali

- Le agevolazioni in agricoltura 2025 (eBook)

- Guida alle agevolazioni all'assunzione 2025 (eBook)

- Credito imposta R&S: calcolo e certificazione costi

- Riversamento credito imposta Ricerca e Sviluppo (Excel)

2) Contributo perequativo: esempio di calcolo con utilizzo del file excel

Vediamo ora alcuni esempi di calcolo elaborati con l'utilizzo del nostro file excel

Esempio 1

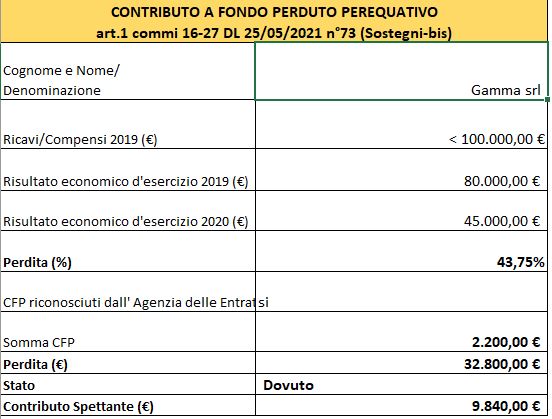

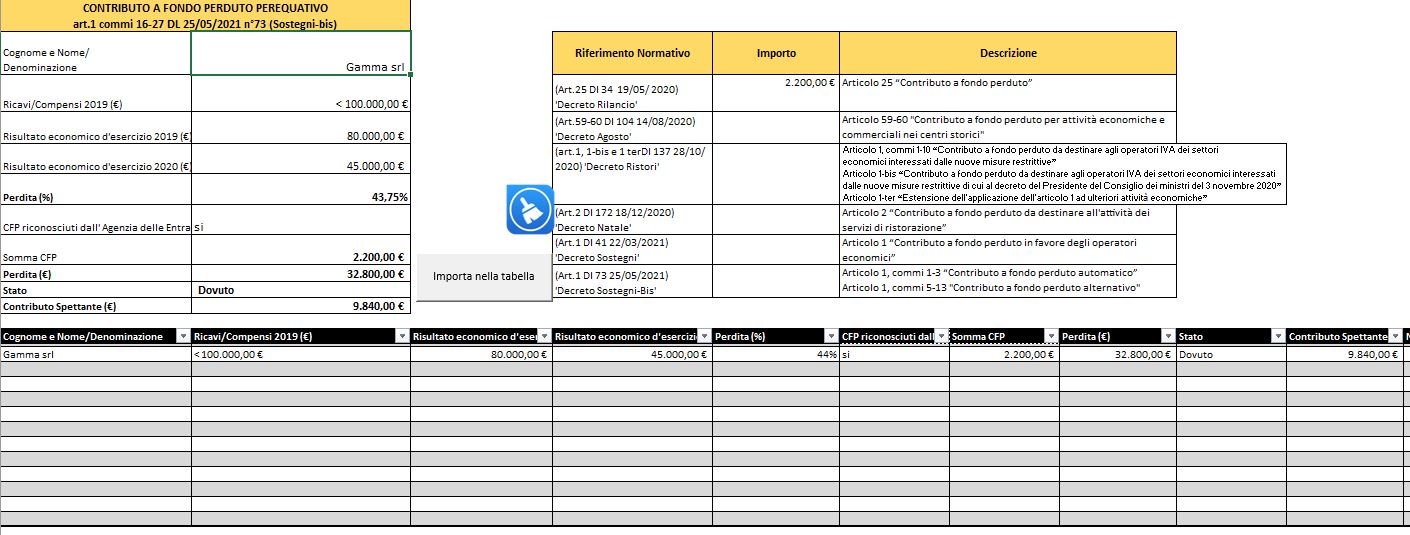

La società Gamma srl presenta la seguente situazione:

- Risultato economico 2019: 80.000 euro

- Risultato economico 2020: 45.000 euro

- Contributo fondo perduto "Decreto Rilancio" precedentemente ricevuto: 2.200 euro

Inserendo i dati nel nostro foglio excel

Il contributo perequativo spettante è pari a 9.840 euro ed è così determinato: [(80.000 - 45.000 - 2.200) x 30%]

| Ti segnaliamo anche il Modello EDITABILE e stampabile, utile nel caso in cui la domanda è presentata da un intermediario. Come indicato dall'Agenzia delle Entrate, se la richiesta viene presentata da un intermediario, il richiedente deve preventivamente consegnargli il modello dell’istanza compilato e sottoscritto, comprese le sezioni relative agli aiuti di Stato. L’intermediario deve conservare l’istanza sottoscritta, insieme a copia del documento di identità del richiedente e tale documentazione dovrà essere esibita in caso di controllo. |