La cessazione dell’attività, sia per il lavoratore autonomo che per la società, rappresenta una delle fattispecie per le quali il Legislatore attribuisce legittimità alla richiesta del rimborso del credito IVA derivante dalla dichiarazione annuale del periodo di imposta in cui l’attività è terminata.

Quello del rimborso IVA è argomento complesso e ricco di casistiche e la situazione specifica della cessazione dell’attività non manca di essere denso di sfaccettature anche di ordine pratico.

La normativa attribuisce alla fattispecie della cessazione dell’attività un contorno particolare; da un lato il comma 2 dell’articolo 30 del DPR 633/72 considera legittima la richiesta di rimborso, motivo per cui questa potrà essere effettuata per qualsiasi importo (non esistendo il limite minimo previsto per i contribuenti in attività), ma al tempo stesso il comma 4 dell’articolo 38-bis del DPR 633/72 qualifica, quella della interruzione dell’attività, come una situazione a rischio: in conseguenza di ciò, in caso di richiesta di rimborso per un ammontare superiore a 30 mila euro, al contribuente sarà richiesto di fornire una idonea garanzia.

La garanzia, in base al comma 5 dell’articolo 38-bis del DPR 633/72, dovrà consistere in una cauzione in titoli di Stato (o in titoli garantiti dallo Stato), in una fideiussione bancaria, in una polizza assicurativa fideiussoria. Da un punto di vista prettamente pratico, questa richiesta può rappresentare un ostacolo non semplice da superare, si pensi al caso di una società di capitali che richiede il rimborso IVA al termine della procedura di liquidazione, quando avrà ripartito ai soci l’eventuale attivo residuo: l’istanza di rimborso sarà trasmessa dal Liquidatore, il quale terminerà il suo incarico con la predisposizione delle dichiarazioni fiscali in nome della società, della quale, dopo l’estinzione non avrà più la rappresentanza.

Ai contribuenti cessati, in base alla Risoluzione Agenzia delle Entrate n.103/E del 2006, è data la possibilità di cedere il credito IVA in modo unitario (non frazionato), possibilità che, insieme al suo utilizzo in compensazione, in talune situazioni, dovrebbe essere considerata come una modalità agevolata di concreto recupero del credito fiscale.

Ai fini di una ipotesi di utilizzo futuro, per le persone fisiche, si ricorda che un credito IVA per cessazione attività, lasciato in compensazione, potrà essere utilizzato anche nei successivi periodi di imposta riportandolo sul quadro RX del modello Redditi PF, sul quale è possibile esporre i crediti derivanti da dichiarazioni di cui non è più obbligatoria la presentazione.

1) L’istanza di rimborso

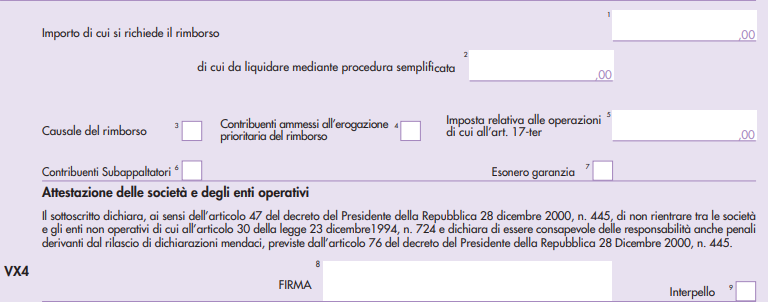

Qualora il contribuente decida di richiedere il rimborso dell’IVA, dovrà presentare apposita istanza. Un tempo questa si concretizzava nel modello VR, il quale è prima divenuto un quadro del modello dichiarativo, per essere poi assorbito dal quadro RX. Oggi l’istanza di rimborso consiste nella corretta compilazione del rigo VX4 del modello IVA relativo all’anno in cui è avvenuta la cessazione dell’attività; per il caso del modello IVA 2021, sulla colonna 1 sarà indicato l’importo che si chiede a rimborso e sulla colonna 3 sarà indicato il codice 1, quello relativo alla cessazione dell’attività.

Con la trasmissione del modello IVA correttamente compilato, è trasmessa istanza di rimborso.

Per la fattispecie, come espressamente indicato nelle istruzioni del modello dichiarativo, è preclusa la possibilità di usufruire della procedura semplificata, in quanto “come precisato con circolare n. 84 del 12 marzo 1998, all’erogazione di tale tipologia di rimborsi provvedono esclusivamente gli uffici delle entrate, attesa la particolarità delle problematiche interessate e dei controlli da espletare”.

I controlli da espletare rappresentano la fase successiva, che precede l’erogazione del rimborso da parte dell’Agenzia delle Entrate.

2) I controlli dell’Agenzia delle Entrate

Basandosi sull’incidenza statistica si dovrebbe dire che i controlli sono effettuati a campione, non coinvolgendo la totalità dei contribuenti, ma bisogna tenere presente, quando si chiede a rimborso il credito IVA in caso di cessazione dell’attività, che il campione è molto ampio e che i controlli sono analitici: la documentazione richiesta sembra variare in base all’ufficio, ma sono sempre voluti i registri IVA e, a volte, anche le copie di tutte le fatture attive e passive, persino per un periodo d’imposta soggetto a fatturazione elettronica (in questo caso sono richieste le copie di cortesia, nonostante i tracciati xml siano già in possesso dell’ente).

Terminati i controlli, che saranno analitici, l’agenzia procede con i rimborsi.

3) Le tempistiche per il rimborso

Il comma 1 dell’articolo 38-bis del DPR 633/72 prescrive in 3 mesi il termine per l’effettuazione dei rimborsi, contando dal giorno di presentazione della richiesta, che coincide con quello di trasmissione della dichiarazione annuale; in pratica, però, tale termine rappresenta piuttosto la data a partire dalla quale decorreranno gli interessi, stabiliti dalla stessa norma nell’ordine del 2% su base annua.

Statisticamente, i tempi dell’effettivo rimborso sono piuttosto variabili e possono anche essere influenzati dall’ipotesi che il contribuente sia sottoposto a controllo o meno. In linea puramente orientativa si può affermare che è raro ricevere il rimborso in un arco temporale inferiore a quello che va dai sei mesi a un anno, e non è da escludere che queste tempistiche si possano allungare ulteriormente.

Può anche accadere che il credito chiesto a rimborso si incagli: la dichiarazione risulta liquidata, l’ufficio non richiede documentazione a supporto, ma il rimborso non viene erogato. È una situazione che non è estranea anche al rimborso di altre imposte e per il contribuente non è possibile sapere da cosa dipenda; per le imposte sui redditi il problema è di più facile soluzione, essendo sufficiente fare presente la circostanza all’ufficio territorialmente più vicino e presentare contestualmente una semplice richiesta.

Per il caso del rimborso dell’IVA sembra non sia possibile seguire la medesima procedura; in questo caso appare necessaria la trasmissione di una istanza formale in autotutela alla direzione provinciale e a quella regionale.

Leggi anche l’articolo Il rimborso del credito IVA da dichiarazione

Può esserti utile il foglio di calcolo per il rilascio del Visto di conformità IVA e altri crediti - (excel)

Potrebbero interessarti i seguenti prodotti:

- Modello IVA 2022 (excel in cloud) - 100 anagrafiche per la precompilazione automatica della dichiarazione “Modello IVA 2022” (anno 2021), conforme al modello ministeriale

- Quadro VO 2022: guida pratica alla compilazione (eBook)

- Iva estero 2022 (eBook)

- Fatturazione elettronica 2022 operazioni con l'estero

- Visita il Focus Iva in continuo aggiornamento